آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| موقع الادارة المالية في الهيكل التنظيمي للمنشاة وعلاقتها بالوحدات الوظيفية الاخرى |

|

|

أقرأ أيضاً

التاريخ: 2023-07-05

التاريخ: 2023-07-08

التاريخ: 18-1-2018

التاريخ: 15/12/2022

|

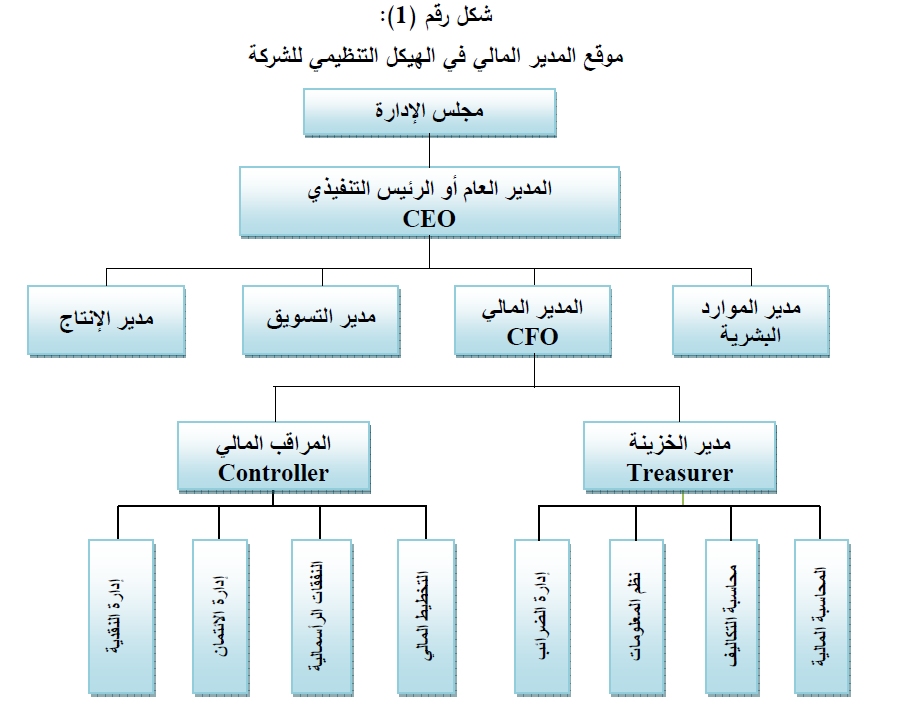

موقع الإدارة المالية في الهيكل التنظيمي للمنشأة وعلاقتها بالوحدات الوظيفية الأخرى:

يتم ممارسة وظائف الإدارة المالية في الشركة من قبل المدير المالي والذي يقوم بإتخاذ مختلف أنواع القرارات المالية سواءً كانت تمويلية أو إستثمارية. ونظراً لحيوية المهام التي يقوم بها المدير المالي وأهمية القرارات التي يتخذها وانعكاساتها الكبيرة على الشركة ككل، فإن المدير المالي يحتل موقعاً متقدماً ( Chief Executive Officer - )في الهيكل التنظيمي للشركة، حيث يكون ارتباطه مباشرةً بالرئيس التنفيذي.(CEO)

يختلف موقع المدير المالي من شركة إلى أخرى بسبب إختلاف الهيكل التنظيمي بين الشركات والذي يعتمد على حجم الشركة ونوعها. فمثلاً في المشروعات الفردية الصغيرة نجد أن صاحب المشروع يجمع بين الملكية والإدارة، وبالتالي فإنه يتولى مسؤولية الإنتاج والتسويق والتمويل بنفسه. أما في المشروعات المتوسطة وكبيرة الحجم، فيوجد إدارة مستقلة على مستوى الإدارات الرئيسية الأخرى (مثل إدارة الإنتاج،إدارة التسويق، الموارد البشرية، ... ألخ)، حيث يتولى المدير المالي مهام الإدارة المالية، والذي عاد ةً ما يكون مسؤول أمام المدير العام. والشكل رقم ( 1) يبين موقع المدير المالي في هيكل تنظيمي افتراضي لشركة من الشركات.

وفي حال كانت الشركة كبيرة جداً يكون هناك دائرتين فرعيتين تابعتين للمدير المالي: الأولى هي دائرة الخزينة والذي يراسها مدير الخزينة ،(Treasurer) , والثانية هي دائرة الرقابة ويرأسها المراقب المالي .(Controller)

وتتضمن وظيفته على النشاطات المالية للشركة بما في ذلك إدارة (Treasurer)مدير الخزينة:

النقدية، إدارة الإئتمان، النفقات الراسمالية، التخطيط المالي، وغيرها.

تختص وظيفته بالنواحي المحاسبية للشركة حيث يتولى المراقب (Controller المراقب المالي : (

المالي أمور محاسبة التكاليف والمحاسبة المالية، إدارة الضرا ئب، وٕادارة نظام المعلومات المالية.

من ناحة أخرى، تعتبر علاقة الإدارة المالية بالوحدات الوظيفة الأخرى في المنظمة علاقة تبادلية وتكاملية، بحث أنها تساهم جمعها في نجاح الشركة وتحقق أهدافها. ومن المهم أن نشير إلى أن الإدارة المالية تعتبر الإدارة الأكثر ارتباطاً مع جميع الوحدات الوظيفية في المنظمة نظرا لارتباط جمع أنشطة تلك الوحدات بالجوانب المالية.

فمثلاً ترتبط إدارة التسويق بالإدارة المالية بشكل كبير لأن الخطط التسويقية للشركة تتضمن على أبعاد مالية، حيث أن سياسات التسعير تنعكس على الإيرادات التي ستحققها الشركة وبالتالي أرباح الشركة، كما أن سياسات التسعير لا بد أن تستند على مدخلات التكلفة والتي توفرها الإدارة المالية. كذلك فإن الأنشطة والحملات الترويجية تحتاج لموازنات معينة وتكبد الشركة تكاليف لا بد من المصادقة عليها من الإدارة المالية في ضوء قناعتها بقدرة العوائد على تغطية تلك التكاليف .

كذلك فإن إدارة الموارد البشرية تعتمد بشكل كبير في أنشطتها على الإدارة المالية وما توفره لها من مخصصات وموازنات مالية لغايات التدريب والتعيين والحوافز والمكافآت وغيرها، وبالتالي فإن صنع القرار في تلك الإدارة لا بد أن يعتمد بشكل كبير على الإدارة المالية في الشركة.

وبالنسبة لإدارة الانتاج، فإن جزء كبير من قرارات الاستبدال والإحلال للمكائن والمعدات، وعقود الصيانة،وقرارات التوسع والإستثمار الراسمالي تعتمد على الإدارة المالية في الشركة وقرارتها من خلال دراسات الجدوى المالية وتقييم المشاريع والبدائل الإستثمارية.

كذلك فإن علاقة الإدارة المالية بالمدير العام تعتبر علاقة مباشرة ومتميزة لأن المدير العام للشركة يهتم بالنتائج المالية للشركة، والذي يكون مصدرها التقارير المالية. كما أن قرارات الإدارة تعتمد بشكل كبير على مخرجات التحليل المالي، والمؤشرات التي توفرها عملية التخطيط المالي بشأن المتغيرات المستقبلية. ولا بد أن نشير في هذا الصدد إلى العلاقة المتميزة بين المحاسبة وبين المالية، حيث تمثل مخرجات النظام المحاسبي المدخل الأساسي الذي يعتمد عليه المدير المالي في إتخاذ مختلف أنواع القرارات. حيث أن عمليات التحليل المالي والتخطيط المالي وٕاتخاذ القرارات المالية والإستثمارية وغيرها لا بد وأن تستند على المعلومات المحاسبية وخاصة القوائم المالية .

|

|

|

|

دليل التغذية الأولى للرضيع.. ماذا أنسب طعام بعد 6 شهور؟

|

|

|

|

|

|

|

ماذا نعرف عن الطائرة الأميركية المحطمة CRJ-700؟

|

|

|

|

|

|

|

شعبة الخطابة الحسينية النسوية تطلق اختبارات مسابقة (سبيل المنتظرين) في كربلاء المقدسة

|

|

|