آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| طرق تقدير الديون المشكوك في تحصيلها |

|

|

أقرأ أيضاً

التاريخ: 18-7-2018

التاريخ: 17-3-2018

التاريخ: 14-3-2018

التاريخ: 10-3-2022

|

طرق تقدير الديون المشكوك في تحصيلها :

هناك عدة طرق لتقدير مخصص الديون المشكوك فيها منها :

أـ التقدير على أساس نسبة مئوية من صافي المبيعات الآجلة

حسب هذه الطريقة التي تسمى أيضاً بطريقة مدخل قائمة الدخل ، يتم الاعتماد على رقم صافي المبيعات الآجلة لتقدير الديون المشكوك في تحصيلها ذلك لأن رصيدي المدينين والديون المشكوك فيها مرتبطان أساساً بالمبيعات الآجلة ، وهنا يتم تحديد نسبة مئوية من صافي المبيعات الآجلة للفترة الحالية بناءً على خبرة الإدارة في تحصيل الديون الآجلة في السنوات السابقة ، هذا ويمكن التوصل إلى قيمة المبيعات الآجلة من دفتر يومية المبيعات الآجلة ، وفيما يلي مثال يوضح إستخدام هذه الطريقة.

مثال 9

في 31/12/2012 بلغ رصيد المبيعات الإجمالية الآجلة لمحلات البلاد 200000 دينار ، وبناءاً على خبرة محلات البلاد في تقدير الديون المشكوك فيها فقد تبين ان ما نسبة 2% من المبيعات الآجلة يمكن اعتبارها ديون مشكوك في تحصيلها ، علماً ان مخصص الديون المشكوك فيها في 31/12/2011 قبل التسويات بلغ 500 دينار.

المطلوب :إحسب مخصص الديون المشكوك في تحصيلها مع إثبات ذلك بالدفاتر.

حل المثال (9)

مخصص الديون المشكوك في تحصيلها = المبيعات الآجلة × نسبة الديون المشكوك في تحصيلها 200000 × 2% = 4000 دينار ، وتثبت هذه القيود بالقيد التالي :

4000 من حـ / مصروف الديون المشكوك في تحصيلها 31/11/2012

4000 الى حـ / مخصص الديون المشكوك في تحصيلها

(اثبات تكوين مخصص الديون المشكوك فيها بنسبة 2% من المبيعات الآجلة)

ومن الجدير بالذكر أن هذه الطريقة في تقدير الديون المشكوك في تحصيلها تتجاهل أي رصيد سابق لمخصص الديون المشكوك فيها عند إعداد قيد التسوية.

أما رصيد مخصص الديون المشكوك فيها بعد التسويات سيظهر مطروحاً من رصيد المدينيين بمبلغ 4500 دينار ( 500+4000)

مثال 10

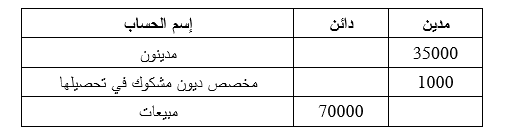

فيما يلي بعض أرصدة ميزان المراجعة قبل التسويات الخاص بمنشأة الصفاء التجارية في 31/12/2011

فاذا علمت :

1ـ ان 80% من قيمة المبيعات هي مبيعات آجلة.

2ـ أن المنشأة تقدر الديون المشكوك فيها بنسبة 10% من قيمة المبيعات الآجلة.

المطلوب : تقدير الديون المشكوك في تحصيلها لعام 2011 وبيان الأثر على القوائم المالية في نهاية الفترة.

حل المثال (10)

1ـ المبيعات الآجلة = 70000 × 80 % = 56000 دينار

2ـ الديون المشكوك في تحصيلها 56000 ×10% = 5600 دينار

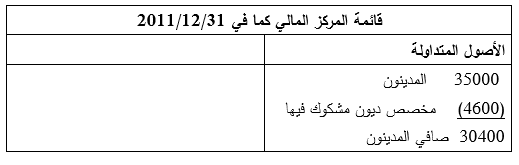

وعليه فإن حساب الأرباح والخسائر سيحمل بمبلغ 5600 دينار فقط دون إجراء أية تسويات على الرصيد السابق ، أما رصيد مخصص الديون المشكوك فيها الذي سيظهر في الميزانية فسيبلغ دينار 4600 دينار

(ــ 1000 + 5600)ويكون قيد اليومية لإثبات هذا المخصص على النحو التالي:

5600 من حـ / مصروف الديون المشكوك في تحصيلها 31/12/2011

5600 الى حـ / مخصص الديون المشكوك في تحصيلها

(إثبات الديون المشكوك في تحصيلها)

وستظهر قائمة المركز المالي كما يلي:

وحيث أن مصروف الديون المشكوك فيها وفقاً لهذه الطريقة يرتبط بالمبيعات ويتجاهل أي رصيد سابق في حساب المخصص فإن هذه الطريقة يشار اليها عادة بمدخل قائمة الدخل حيث تحقق مقابلة صحيحة بين الإيرادات والمصروفات.

ب- التقدير على أساس نسبة من رصيد حساب المدينين في نهاية الفترة المالية:

هذه الطريقة تقوم على تقدير الديون المشكوك في تحصيلها كنسبة من رصيد حساب المدينيين، وحيث أن حساب المدينين يظهر ضمن الأصول في الميزانية فإن هذه الطريقة تسمى "مدخل الميزانية".

ولغايات التوصل لتقدير الديون المشكوك فيها وفقاً لهذه الطريقة يتم تقدير مخصص الديون في تحصيلها المطلوب كنسبة عامة من رصيد المدينين ، ويتحدد مقدار هذا المخصص وذلك بضرب رصيد المدينين في هذه النسبة ، فمثلاً اذا كان رصيد المدينين في قائمة المركز المالي 50000 دينار وكانت المنشأة ترغب بتكوين مخصص بنسبة 10% من هذا الرصيد فان الرصيد المخصص الذي سيظهر بالميزانية سيبلغ 5000 دينار (50000 ×10%) ، كما ان هذه الطريقة تأخذ بالاعتبار أي رصيد سابق لحساب مخصص الديون المشكوك في تحصيلها ، ولتوضيح المعالجة المحاسبية نعرض المثال التالي :

مثال 11

في 31/12/ 2011 بلغ رصيد مخصص الديون المشكوك فيها قبل التسويات دائناً بمبلغ 800 دينار ، وبذلك التاريخ بلغ رصيد الذمم المدينة 85000 دينار وتقدر الشركة نسبة الديون المشكوك فيها بـ 8% من رصيد الذمم المدينة.

المطلوب: إعداد قيد تسوية مخصص الديون المشكوك فيها:

حل المثال 11

مصروف الديون المشكوك فيها = 85000 × 8% ــ 800

= 6800 ــ 800 = 6000 دينار

قيد تسوية مخصص الديون المشكوك فيها هو:

6000 من حـ / مصروف الديون المشكوك في تحصيلها 31/12/2012

6000 الى حـ / مخصص الديون المشكوك في تحصيلها

(إثبات الديون المشكوك في تحصيلها)

ان رصيد مخصص الديون المشكوك فيها سيبلغ بعد التسويات 6800 دينار (800 + 6000 )

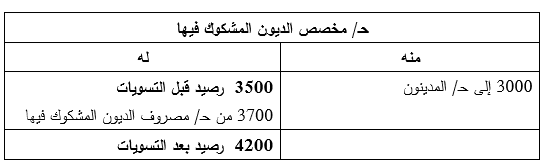

مثال 12

في 1/1/2012 بلغ رصيد مخصص الديون المشكوك في تحصيلها لدى شركة الاتحاد دائناً بمقدار 3500 دينار ، وخلال عام 2012 تم اعدام ديون لعدة عملاء بسبب افلاسهم بمباغ 3000 دينار ، وفي 31/12/2012 بلغ رصيد المدينون 140000 دينار ، وقدرت الشركة نسبة الديون المشكوك فيها بـ 3% من رصيد الذمم المدينة.

المطلوب:

1ـ اثبات اعدام ديون العملاء خلال عام 2012

2ـ اعداد قيود تسوية مخصص الديون المشكوك فيها(أي اثبات مصروف الديون المشكوك فيها).

3ـ ماهو رصيد صافي المدينون الواجب ظهوره بقائمة المركز المالي في 31/12/2012

حل المثال (12)

1ـ اثبات قيد اعدام الديون :

3000 من حـ / مخصص الديون المشكوك في تحصيلها

3000 الى حـ / المدينين

2ـ قيد تسوية مخصص الديون المشكوك فيها(أي اثبات مصروف الديون المشكوك فيها).

مصروف الديون المشكوك فيها

= رصيد المدينون × نسبة الديون المشكوك فيها ــ رصيد المخصص الدائن قبل التسويات

= 140000 × 3% ــ (3500 ــ 3000)

= 4200 ــ 500

= 3700 دينار

3700 من حـ / مصروف الديون المشكوك في تحيلها 31/12/2012

3700 الى حـ / مخصص الديون المشكوك في تحصيلها

3ـ رصيد صافي المدينون في 31/12 = رصيد المدينون ــ رصيد المخصص بعد التسويات

= 140000 ــ 4200

= 135800 دينار

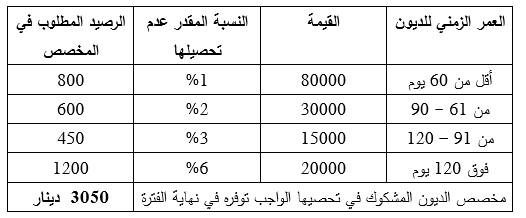

تقدير المخصص عن طريق جدول أعمار الديون

بالإضافة إلى إستعمال نسبة إجمالية من رصيد المدينين، فإن هناك مدخل آخر لحساب المخصص يقوم على وضع جدول زمني لحسابات المدينين Aging ثم يطبق نسب مئوية متنوعة على مجموعة الحسابات المختلفة تبعاً لأعمارها تحدد بناء على الخبرة الماضية، وتقوم هذه الطريقة على أن نسبة الديون المتوقع عدم تحصيلها تزداد بزيادة العمر الزمني للديون.

وفيما يلي جدول يوضح كيفية إحتساب المخصص لأحدى المنشآت :

بمعنى أن هذه الطريقة لإحتساب الديون المشكوك في تحصلها تعد جدولاً بأعمار الديون Accounts Receivable Age of المترتبة على العملاء لتحديد قيمة المخصص وكلما زاد عمر الدين زادت امكانية عدم تحصيله ، بمعنى أن الديون التي تكون فترة التأخير عن السداد لها أكبر تعتبر ديون مشكوك فيها بنسبة أكبر من الديون التي نشأت حديثاً .

بافتراض ان رصيد المخصص قبل التسويات 1000 دينار دائناً فان قيد التسوية سيكون بمبلغ 2050 دينار (3050 ــ 1000).

ويكون قيد التسوية كالتالي :

2050 من حـ / مصروف الديون المشكوك في تحصيلها

2050 الى حـ / مخصص الديون المشكوك في تحصيلها

(إثبات الديون المشكوك في تحصيلها)

|

|

|

|

دخلت غرفة فنسيت ماذا تريد من داخلها.. خبير يفسر الحالة

|

|

|

|

|

|

|

ثورة طبية.. ابتكار أصغر جهاز لتنظيم ضربات القلب في العالم

|

|

|

|

|

|

|

سماحة السيد الصافي يؤكد ضرورة تعريف المجتمعات بأهمية مبادئ أهل البيت (عليهم السلام) في إيجاد حلول للمشاكل الاجتماعية

|

|

|