آخر المواضيع المضافة

| طرق إعداد الموازنة التقديرية |

|

|

أقرأ أيضاً

التاريخ: 2023-05-03

التاريخ: 2023-05-06

التاريخ: 2023-04-06

التاريخ: 2023-04-12

|

طرق إعداد الموازنة التقديرية Budget Development Methods

يتم إعداد الموازنة التقديرية Budget في المشاريع باستخدام واحدة أو أكثر من الطرق التالية:

1- طريقة المخصصات التقديرية (Rough Order of Magnitude (ROM

وبهذه الطريقة يتم حساب مخصصات تقديرية للمشروع تعتمد على التجارب السابقة و بعض البيانات التاريخية، وأحيانا على الخبرة والحدس. وبهذه الطريقة يتم تحديد صورة سريعة Snap Shot عن الكلف المبدئية للمشروع. وتعتبر هذه الطريقة سهلة وقليلة الكلفة عند استخدامها في التقديرات الأولية لإعداد الخطط والموازنات ولكنها في نفس الوقت تحتمل نسبة عالية من احتمال حصول خطأ في التقدير. ومن الامثلة على هذه الطريقة المخصصات التي تقررها وزارة الصحة مثلا لدائرة العطاءات واللوازم في الوزارة، ففي ضوء هذه المخصصات يتم اعتماد المشاريع التي سيتم تنفيذها في السنة المالية وعليه كلما زادت المخصصات يتم زيادة المشاريع والتوسع في العطاءات وبالعكس يتم تقليل العطاءات وتأجيل بعض المشاريع لعدم توفر المخصصات اللازمة أحيانا.

2- طريقة إعداد الموازنة من الأعلى إلى الأسفل Up to Down Budgeting

باستخدام هذه الطريقة يتم تقدير المبالغ المالية اللازمة لتنفيذ المشروع من قبل المستويات الإدارية الأعلى، ومن ثم يطلب من الهيئات الأدنى أن تقوم بإعداد الخطط والجداول والموازنات ضمن السقوف المسموحه لهم، وينم تجميع هذه الخطط والجداول لتحديد الموازنة الإجمالية (النهائية). وتعتمد هذه الطريقة في الإعداد بالأساس على عملية المقارنة بين هذا المشروع والمشاريع المماثلة التي تم تنفيذها في الشركة. ومن مزايا هذه الطريقة أنها تعتبر طريقة تدريبية للمستويات الادارية العليا في التخطيط والتخصيص واتخاذ القرار، كما إن من مزاياها أنها أكثر دقة من طريقة المخصصات التقديرية ولكن من سلبياتها أنها أكثر كلفة من طريقة المخصصات التقديرية وأنها لا زالت تحتمل نسبة من الخطأ والبعد عن الدقة المطلوبة.

3- طريقة إعداد الموازنة من أسفل إلى أعلى Down to Up Budgeting

وتعتبر هذه الطريقة هي | الأكثر دقة في إعداد الموازنات التقديرية للمشاريع، لأنها تعتمد بالأساس على نفس الأسس التي يتم اتباعها في إعداد كل من خطة المشروع وجدولة المشروع، وهذه الطريقة عمليا هي تسعير لخطة المشروع وتقوم على مرتكزين أساسيين:

1. إن إعداد الموازنة يعتمد على الإجابة على الأسئلة التالية:

• ما هي الموارد اللازمة؟

• ما هي كمية هذه الموارد؟

• متى نحتاج هذه الموارد؟

• ما هي كلفة هذه الموارد؟

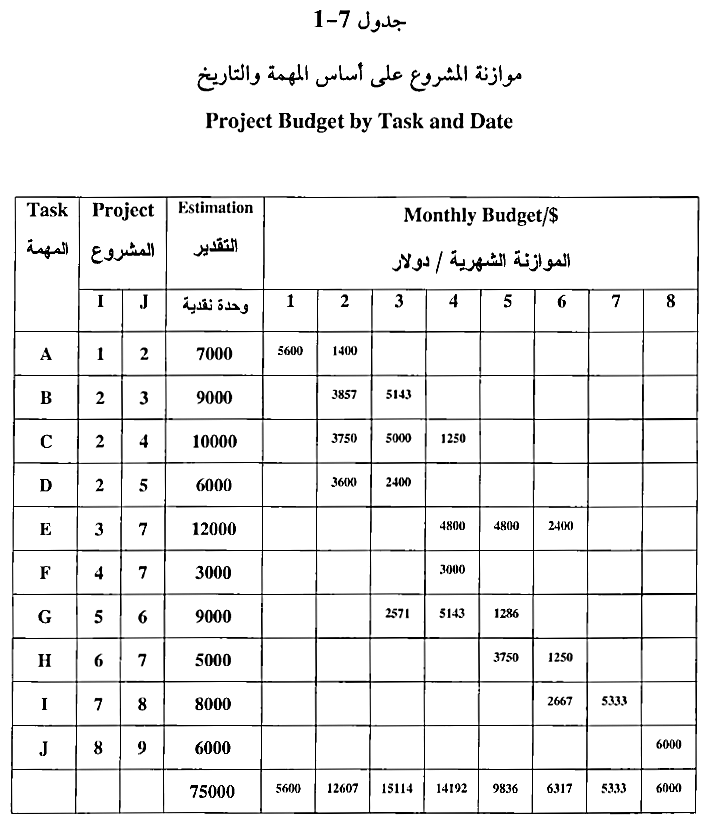

2. إن إعداد الموازنة يعتمد على نجزئه هيكل العمل (Work Break Structure (BS أي إلى تحليل المشروع الى مهمات والمهمة الى حزم عمل وحزمة العمل إلى وحدات عمل ووحدة العمل إلى أنشطة. وعند الوصول إلى الجزء الأولي وهو النشاط الذي سيؤديه فرد أو مجموعة فإنّه مطلوب منه أن يجيب على الأسئلة الواردة في البند 1 وذلك من أجل تحديد الوقت اللازم والموارد البشرية اللازمة والمواد المطلوبة لتنفيذ هذا النشاط، وكلفة هذه الموارد مجتمعة هي الموازنة التقديرية لهذا النشاط وعندما يتم إعادة تجميع الأنشطة ووحدات العمل وحزم العمل والمهمات من مرتبة إداريــة إلى مرتبة أعلى حتى تصل إلى مدير المشروع بشكل تجميعي Collective حيث تتم مراجعتها والتدقيق عليها وإعطاءها الشكل النهائي وهكذا فإن احتساب كلفة المشروع قد تم بطريقه متدرجة ومتدحرجة Rolled Up من المستوى الأدنى إلى المستوى الأعلى حتى نصل الى الموازنة التقديرية الإجمالية للمشروع، ومن إيجابيات هذه الطريقة أنها أكثر دقة من الطرق السابقة وذلك لأن الاشخاص المعنيين في مواقع العمل المباشرة هم أقدر على تحديد احتياجاتهم الفعلية من غيرهم، كما إن من إيجابياتها شمولها للمدراء في المراتب الدنيا في عملية إعداد الموازنة، وهذا يساعد على زيادة التزامهم وارتباطهم بتنفيذ هذه الموازنة لأنهم شاركوا في إعدادها، كما إن هذه الطريقة تعتبر أداة تدريبية لمختلف المستويات الإدارية في إعداد الموازنات وزيادة الخبرات العملية للمشاركين في إعداد الموازنة. ويوضح الشكل 7-1- نموذجاً لإعداد الموازنة التقديرية بهذه الطريقة.

|

|

|

|

دراسة: عدم ترتيب الغرفة قد يدل على مشاكل نفسية

|

|

|

|

|

|

|

علماء: تغير المناخ تسبب في ارتفاع الحرارة خلال موسم الحج

|

|

|

|

|

|

|

جهود مكثفة وطباعة عشرات الآلاف من المنشورات .. استعدادات العتبة العلوية المقدسة لعيد الغدير الأغر

|

|

|