آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| مـدى التنسيق وضرورته بين السياستين النقدية والمالية |

|

|

أقرأ أيضاً

التاريخ: 12-6-2019

التاريخ: 17-8-2021

التاريخ: 3-7-2022

التاريخ: 16-8-2021

|

خامساً :

مدى التنسيق وضرورته بين السياستين النقدية والمالية :

لغرض التعرف على اهمية المزج بين المياستين النقدية والمالية ومدى اهمية ذلك على التأثير في المتغيرات الاقتصادية الكلية، فانه لابد من اعطاء المبررات النظرية لهذا التوجه من خلال فهم النقاط الاتية:

١- التقارب الفكري حول الاهمية المشتركة للسياستين النقدية والمالية:

اذا كان الكينزيون الاوائل (The Firsts Keynesians) يرون في الطلب على النقود لاغراض المعاملات غير مرن بالنسبة لسعر الفائدة، فان بعض الكينزيين الجدد (New Keynesians) امثال (William Baumol)و (A.Hansen) يشيرون الى انه تحت ظروف معينة يمكن ان يكون الطلب على النقود لاغراض المعاملات دالة ليس على مستوى الدخل فقط، بل ايضا على معدل الفائدة، وفي هذا الصدد يرى (Hansen) ان ارتفاعا مهماً في سعر الفائدة يمكن ان يؤدي الى استعمال مكثف More) intensive utilization) لعرض النقد المتوفر بكميات محدودة في الاقتصاد، ويلاحظ (Baumol) ايضاً ان تدفق الدخل وتدفق المدفوعات لا يقعان في وقت واحد وعدم التزامن هذا يفرض على الفرد الاحتفاظ بخزين من النقود.

ومن الجدير بالذكر، ان الكينزيين الجدد قد ذهبوا في تفسيرهم للطلب النقدي بالاستناد الى نظرية محفظة الاستثمار التي ترتكز على تنويع محفظة استثمار الفرد وعدم استقرار الطلب على النقود باعتبار ان النقود تمثل شكلا بين اشكال اخرى للموجودات التي يقع الطلب عليها، واذا كانت النظريتان الكينزية التقليدية و الكينزية الحديثة قد توصلتا الى نتائج متطابقة حول التأثير غبر المباشر للسياسة النقدية على الاقتصاد يشير (James Tobin) ان عمليات السوق المفتوحة كأداة للسياسة النقدية تقاس فاعليتها من خلال قوة تاثيرها غير المباشرة.

ولذا فان الكينزيين الجدد انطلقوا من ذلك واعطوا بعداً اوسع لمحفظة الاستثمار لتشتمل على موجودات مادية الى جانب الموجودات المالية في تحليل الطلب النقدي، بعد ان كانت المقايضة تتم بين النقود والموجودات المالية الاخرى، اي ان الزيادة في عرض النقد تشجع الافراد على الانفاق بضمنها الانفاق على شراء السلع والسندات لمواجهة زيادة الطلب فان الاسعار سترتفع بسبب زيادة الطلب عليها وانخفاض اسعار الفائدة وبالتالي تحفيز الانفاق الاستثماري، ولما كان من الصعوبة زيادة العرض من السلع فان الطلب على النقود لدى الكينزيين الجدد سوف يكون طلب عال المرونة تجاه التغيرات في سعر الفائدة، وبالتالي فان الاستثمار سوف يكون حساسا لسعر الفائدة، مما يثير ذلك الى التقارب مع النقوديين في هذا المجال.

وتأكيد حقيقة مهمة هي ان السياستين التقدية والمالية تحققان نفس الدرجة من الفاعلية وضرورة تساوي استخدامها معا.

وفضلاً عن ذلك، وعلى الرغم من تيقن الكينزيون بأن الزيادة السريعة في عرض النقد قد تسبب انخفاضاً في سعر الفائدة فان الكثير منهم صاروا اقل ولعاً في اسعار الفائدة على اعتبار انها مؤشر ضئيل القيمة للسياسة النقدية. وان هذا التحرك الكينزي وبشكل تدريجي بالتقارب مع موقف النقوديين وتحققهم بأهمية النقود في التأثير على الاقتصاد بطرق مختلفة، يقابله ايضا ذهاب المدرسة النقودية الى ابعد من ذلك في التعبير عن وجهة نظرها حول اهمية استخدام السياسات الاقتصادية المختلفة في تحقيق الاهداف الاقتصادية الرئيسة كالاستقرار في المستوى العام للاسعار والتشغيل الكامل والاسراع بمعدل النمو الاقتصادي.

وفي هذا الصدد فقد اعطى النقوديون اهمية الحاجة الى سياسة مالية تتمكن من خلالها السلطات الاقتصادية ضبط مستوى النشاط الاقتصادى وتوجيهه، واصبح لديها في ظل هذه الظروف مسألة الاقتصار على سياسة دون اخرى قد يحجم من دور اهداف اخرى رئيسة للسياسة الاقتصادية، ذلك ان وضع قاعدة محددة للتوسع النقدي قد لا يتلائم مع سياسة مالية متشددة، وبالتالي ضرورة تغيير حجم هذا التوسع مع تغيير الظروف الاقتصادية ومدى تأثيرها في المتغيرات الاقتصادية الكلية.

٢- التداخل والتفاعل بين السياستين النقدية والمالية وضرورات التنسيق بينهما:

يتبين من النقاش السابق ان السياسة المالية ترتبط بالسياسة النقدية من خلال الدور الذي تقوم به السلطات النقدية في تمويل عجز الموازنة العام، ولهذا فان العلاقة بين السياستين تنعكس في النهاية على صافي الاقتراض الحكومي من الجهاز المعرفي وهو ما يؤثر بالتالي على السيولة المحلية والفائدة النقدية، وان استمرار وتوسع السلطات العامة وزيادة تدخلها في مختلف الانشطة الاقتصادية ادى الى زيادة أهمية الدور الذي يمكن ان تلعبه ادوات السياسة المالية و ضمن السياسة الاقتصادية ككل وازدياد الآثار التي تتركها السياسة المالية على الاقتصاد.

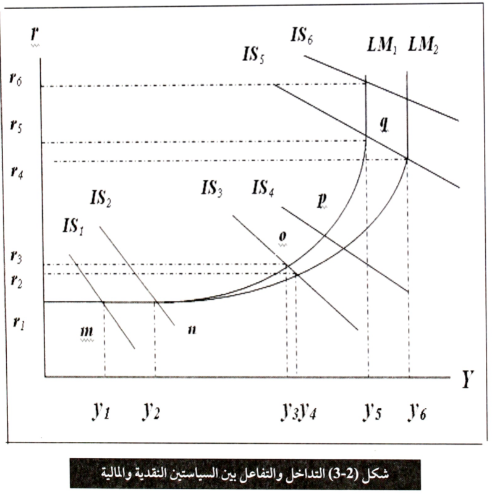

ولاظهار مثل هذا التداخل (Interpenetrated) بيانياً يمكن اعتماد الشكل (3-2) الذي يبين الاثار المتبادلة بين المياستين من خلال الاثار النقدية للسياسة المالية، ويظهر مثل ذلك وبشكل واضح ضمن المدى من (N) الى (o) وبالنظر لاستمرار السياسة المالية بالتوسع عن طريق زيادة النفقات الحكومية وتخفيض الضرائب فان ذلك يؤدي الى انتقال المنحنى (IS2) الى (IS3)عند مستوى التوازن (o) و (IS5) عند المستوى التوازني الجديد (٩) وبالتالي ارتفاع سعر الفائدة الى (r5) يرتفع سعر الفائدة الى (IS5) مما يشكل اثراً سلبياً يشبه اثر الازاحة او التزاحم (Crowding out) وينعكس بالتالي على حجم الاستثمار الخاص، مما يتطلب تدخل السلطة النقدية لتقويض هذا الاثر السلبي على الاستثمار الناتج عن ارتفاع سعر الفائدة.

ويتضح من ذلك ايضا، ان مسألة الاستمرار في التوسع المالي يفرض تحرك السياسة النقدية عن طريق زيادة عرض النقد مما يؤدي الى انتقال المنحنى (LM1) الى (LM2) وبالتالي انخفاض سعر الفائدة من (r5) الى (r4)، وفي هذه الحالة يحدث التفاعل (Connection) بين السياستين النقدية والمالية. وهذا يتطلب بالضرورة في مسألة اعتماد السياسة النقدية التوسعية في هذا المجال ان لا يكون الاقتصاد في مستوى مسبباً للتضخم، لان الوصول الى مرحلة التوازن (q) اي مرحلة الاستخدام الشامل (الكلاسيكية) يؤدي الى الاستمرار بالتوسع في زيادة عرض النقد والى انخفاض سعر الفائدة ومن ثم زيادة حجم الاستثمار وبالتالي انتقال منحنى الطلب الكلي الى اليمين والذي يخلق بدوره فائضاً في الطلب بالقياس الى حجم العرض الكلي.

وان المحصلة النهائية من ذلك تمكننا من القول الى ان هناك ثمة تداخلاً وتاثيراً متبادلا بين التغيرات النقدية والمالية، فالتغيرات في سوق النقود المتمثلة بالمنحنى (LM) ستؤدي الى تغيرات في سعر الفائدة والتي بدورها تحدث تغيرات في الاستثمار مما يؤثر على مستويات الدخل، وكذلك ان التغيرات التي تحدث في سوق الانتاج والمتمثلة بالمنحنى (IS) ستؤدي الى احداث تغيرات في مستوى الدخل وهذه الاخيرة ستحدث تغيراً في الطلب على النقود وبالتالي تغير في سعر الفائدة، لذا فإن هذا التأثير المتبادل يستوجب اقامة التنسيق والتعاون بين السياستين اي بين السلطة النقدية والسلطة المالية مع ضرورة التوافق بينها في مجال الاجراءات المناسبة. اذ يؤكد البعض على ان استخدام السياستين النقدية والمالية على انفراد لن يعد دواءاً عاماً وشاملاً لمعالجة المشاكل الاقتصادية والمحافظة على الاستقرار الاقتصادي، فغالبا ما تؤدي الاجراءات المستقلة بين السلطات النقدية والمالية او الفصل بينها الى سياسات غير منسقة او الى مزيج غير منسق وبالتالي الى اخراج الاقتصاد في اتجاهين متضاربين لبعضها، او قد تؤدي الى تباطؤ النمو الاقتصادى على الأمد الطويل واحيانا الى حصول طفرات في معدلات التضخم غير المرغوب فيها.

وفي هذا الصدد يرى الكثير من الاقتصاديين ان هناك اربعة انوع من التوليفات الممكنة للمزيج من المياستين النقدية والمالية وهي:

١ ) سياسة مالية توسعية مع سياسة نقدية انكماشية :

وهذه من شأنها ان تساعد على انعاش الطلب والعمالة وبنفس الوقت تعمل مثل هذه التوليفة على احداث الضرر بالاستثمار وبالتالي في النمو في الاجل الطويل، لكن مدى هذا التأثير يتوقف على مدى حاسية الاستثمار للتغير في سعر الفائدة.

٢ ) سياسة مالية انكماشية مع سياسة نقدية توسعية :

وهذه التوليفة قد تكون في صالح الاستثمار لان الجمع بين الانكماش المالي والتوسع النقدي سيؤدي الى تدني اسعار الفائدة، وزيادة الاستثمار هذه تتوقف على مدى حساسية الاستثمار للتغيرات في اسعار الفائدة ولكن لا تكفي الزيادة في الاستثمار للتعويض عن الانخفاض في الانفاق الحكومي وبالتالي انخفاض الدخل وفرص العمل.

٣) سياسة مالية توسعية مع سياسة نقدية توسعية :

فطالما ان المعروض النقدي مناسب لأسعار الفائدة فان التوسع المالي سيتسبـب بزيادة الدخل وفرص العمالة دون الاشارة الى زيادة الاستثمار والنمو.

٤ ) سياسـة مالية انكماشية مع سياسة نقدية انكماشية :

وتستخدم مثل هذه التوليفة في الغالب لمواجهة معدلات التضخم المرتفعة.

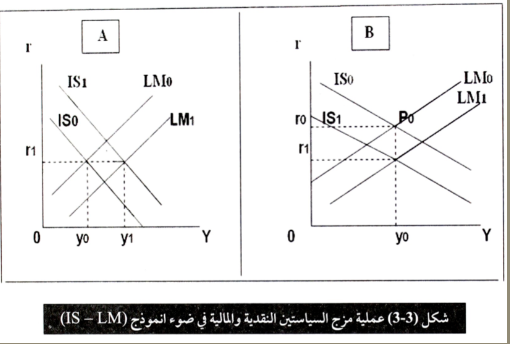

ومن الجدير بالذكر ان معيار (IS - LM) يكشف من الناحية النظرية البحتة ان السياستين النقدية والمالية التوسعيتين تكونا اكثر فائدة لاقتصاد يعاني من الركود كما في الشكل (3-3) :A ، اما في مجال اعتاد سياستين نقدية ومالية ذات اتجاه معاكس فانها تؤدي الى حالة من عدم التيقن حول النتائج المتوقعة خاصة وان مقدار التغير في الوسائل المستخدمة سيعتمد على حالة الاقتصاد السائدة قبل استخدام هذه السياسات، وبشكل عام اذا ما اخذنا الشكل (3-3) :B لتوصيف هذا الاتجاه المعاكس فان مستوى الاستخدام الكامل تقريبا يتحقق عند مستوى السعر(P0) ومستوى انتاج (YO) ومع ذلك يكون سعر الفائدة عالياً عند المستوى (rO)، وان من شأنه ان يتسبب في تحقيق مستوى منخفض جداً من الاستثمار خاصة في البناء العقاري، وفي مثل هذه الحالة قد يتم تخفيض سعر الفائدة وتحفيز الطلب الاستثماري والعودة بالاقتصاد الى مستوى(Y0) عند مستوى سعر فائدة منخفض( rl)، وهكذا فان هذا التغير المزيج في السياستين ادى الى تقليص الميزانية واستخدام سياسة نقدية سهلة (easy) لعرض النقود الى تغيير تركيبة مستوى الدخل عند التوازن (Y0) ومع ثبات الانفاق الحكومي ينخفض الانفاق الاستهلاكي ويزداد مستوى الاستثمار، ومن ذلك يمكن الاستنتاج الى ان مسألة اعتماد التغيرات في السياستين النقدية والمالية وباتجاهات متعاكسة يمكن ان يحول دون انتقال منحنى الطلب، وان اعتماد مزيج معين منها يعتمد على الهدف المرغوب تحقيقه، اما اذا كان الهدف المرغوب فيه تغيير منحنى الطلب وبالتالي تغيير مستوى الدخل فان درجة احتمال تحقيق النجاح ستكون هي الافضل في ذلك خصوصاً اذا ما تم اتباع سياسات نقدية ومالية بنفس الاتجاه.

ومما تجدر الاشارة اليه في هذا المجال ان طبيعة الرابط بين السياستين النقدية والمالية يعد موضوعا مهاً في الاقتصاد الكلي خصوصا اذا ما كان التركيز في هذا المجال يعتمد على اختيار المزيج الامثل من السياستين المذكورتين لتحقيق الاهداف التي من شأنها التأثير ايجاباً على الأداء الاقتصادي، وبالاخص اذا ما كانت هناك علاقة وثيقة بين السياستين تتمثل بتقييد العجز الذي بدوره قد يؤدي الى زيادة عرض النقد وبالتالي الى التضخم، ولكن في حالة وجود كساد وتوقعات بانخفاض الاسعار فان ذلك قد يحفز عجلة الاقتصاد ويخلق توقعات عاكسة لانخفاض الاسعار، فضلاً عن اهمية ذلك في التقليل من الصعوبات المرافقة لهذه السياسات، اذ ان تعارض السياستين من حيث الفاعليات واختلاف درجة تأثير كل منها وما ترافقها من صعوبات قد يعمل على اضعاف الجدوى من استخدامها على انفراد؛ وبالنظر لوجود المزايا لكل منها والتداخل الموجود بينها ولان الاجراءات النقدية والمالية تعد بمثابة وسائل فعالة في المراقبة الاقتصادية العامة، فان مسالة التنسيق بينهما يصبح امراً ضرورياً، ويمكن توضيح اهمية ذلك باتجررات الاتية:

١ ) ان الاجراءات المالية تميل لان تكون واسعة النطاق سواء من حيث الحجم ام من حيث المدى، بينما تتجه الاجراءات النقدية لأن تكون محدودة بالنظر لانحسار نطاقها بشكل رئيسي في القطاع المالي والمصرفي، وعليه فان مسألة التنسيق بينها تجعل من الاجراءات النقدية لتكون ذات أثر فعال كوسيلة للسياسة الاقتصادية العامة.

٢) غالباً ما ينطوي على التغيرات في الايرادات والنفقات تغيرات في تمويل الميزانية العامة (عجزاً او فائضاً) وبالتالي دائما التفاعل مع السياسة النقدية، اذ انما يفرزه تمويل العجز من تقديم الائتمان الى الحكومة يتطلب بالضرورة اجراء التعاون بين السياستين والمزج بينها.

٣) اذا كانت الاجراءات المالية تميل بصفة خاصة الى تشجيع التوسع الاقتصادي فانها اقل قدرة في معالجة التضخم، بينما الاجراءات النقدية قد تكون ذات أثر ضئيل في تشجيع التوسع الاقتصادي، وبالتالي قد تكون الاكثر فاعلية في الحد من الاتجاهات التضخمية.

٤) من خلال استعراض محددات كلا السياستين فإن دورهما بشكل انفرادي قد يكون ضعيفاً وان كانت هناك مزايا لكل منها، اذ ان تميز السياسة النقدية بوضوح ادواتها وسرعة تحديدها ووضعها موضع التنفيذ على الرغم من صعوباتها وخصوصا اذا ما تمت المقارنة مع اجراءات استخدام السياسة المالية المحددة بتشريعات وقوانين كثيرة فضلاً عن تأثرها بالقرارات السياسية والتي تكون اكثر صعوبة سواء من حيث الاجراءات الكثيرة التي تتطلبها أم من حيث التنفيذ، فان استخدام سياسة دون اخرى قد يسبب حدوث مشاكل تحول دون تحقيق الاثر المطلوب منها او الحد من فاعليتها وقدرتها على التأثير المرغوب، فمثلاً عند اتخاذ سياسة نقدية توسعية وقت الركود ومن ثم تخفيض سعر الفائدة فانه قد يؤدي الى خروج رؤوس الاموال وبالتالي احداث عجز في ميزان المدفوعات غير مستحب حدوثه.

5) وغالبا ما تؤثر سياسات الاحزاب المختلفة في كيفية التعامل مع مشاكل الاقتصاد الكلي مما يجعل تحرك السياسة المالية بحرية والسعي لتحقيق اهداف قد تكون متضاربة مع الاهداف التي تسعى اليها السياسة النقدية، وبالتالي الوصول الى نتائج غير مثلى كارتفاع العجز في الميزانية العامة وارتفاع اسعار الفائدة او انخفاض الانتاج وارتفاع معدلات التضخم، الامر الذي يفضي الى التباعد بين السياستين اكثر فاكثر والى نتائج غير مرغوبة.

وبالنظر لهذه المسوغات مجتمعة ولوجود التقارب في وجهات النظر المختلفة وخصوصاً التقارب الفكري بين الكينزيين الجدد والنقوديين حول الهدف الرئيس للسياستين والذي يتلخص بتحقيق الاستقرار الاقتصادي والسعي للوصول الى اعلى استغلال ممكن للطاقات الانتاجية، فانه يمكننا التوصل الى انه باستطاعة الحكومات استخدام السياستين النقدية والمالية معاً اخذة بنظر الاعتبار محددات كل منها ووضع المعالجات المناسبة لها، اذ ان وجود مثل هذه المحددات التي تم الاشارة اليها قبل قليل والتي من شأنها اعاقة عمل هذه السياسات على التأثير في المتغيرات الاقتصادية الكلية فانها تعمل على اضعاف فاعلياتها، ولغرض الاستفادة من مزاياها مجتمعة فان مسألة التنسيق فيما بينها واعتماد المزيج الأمثل يعد امراً ضرورياً لأن اعتماد سياسة دون اخرى في علاج مشاكل اقتصادية مثل البطالة والتضخم وانخفاض النمو الاقتصادي سيزيد من عدم كفاءتها وبالتالي غير كاف لعلاج هذه المشاكل.

وغنىً عن البيان، ان التنسيق بين السياستين لا يعني الاستمرار في اعمتاد اسلوب محدد من المزيج على الدوام، ذلك ان العلاقة بين ادوات كل منهما قد لا تكون ثابتة عبر الزمن، فهناك عوامل لابد من اخذها بنظر الاعتبار عند اختيار مزيح معين، من اهمها الظروف التي يتعرض لها الاقتصاد سواء في حالات مثل الركود ام الانتعاش وتغير اتجاهات الطلب الكلي، فضلاً عن مدى ارتباط الدول بالعلاقات الاقتصادية مع الخارج ومدى تأثير ذلك على اعتماد سياسة ما او تغييرها وتعديلها. لذلك وبدون شك فان مسألة التسليم بهذه الامور وفي ضوء اهتمام السياستين باهدافها الرئيسة التي تنحصر في تخفيض معدلات التضخم ومعالجة البطالة وتحقيق معدلات نمو اقتصادية مناسبة يمكن ان يساهم في تجاوز التعارض بين اهداف السياسة الواحدة، وهنا ستتمكن السياستان مجتمعتان من لعب دور مهم في تحقيق هذه الاهداف خصوصاً وان هناك علاقات متبادلة فيما بينها.

|

|

|

|

إجراء أول اختبار لدواء "ثوري" يتصدى لعدة أنواع من السرطان

|

|

|

|

|

|

|

دراسة تكشف "سببا غريبا" يعيق نمو الطيور

|

|

|

|

|

|

اللجنة التحضيرية للمؤتمر الحسيني الثاني عشر في جامعة بغداد تعلن مجموعة من التوصيات

|

|

|

|

السيد الصافي يزور قسم التربية والتعليم ويؤكد على دعم العملية التربوية للارتقاء بها

|

|

|

|

لمنتسبي العتبة العباسية قسم التطوير ينظم ورشة عن مهارات الاتصال والتواصل الفعال

|

|

|

|

في جامعة بغداد.. المؤتمر الحسيني الثاني عشر يشهد جلسات بحثية وحوارية

|