4ـ 3ـ 9 - 3 - إشارة الدلالة ( TS ) Tracking Signal

بالإضافة إلى طرائق قياس خط التنبؤ التي تحدثنا عنها آنفاً فإن إشارة الدلالة تُعد من الأدوات الفعالة في الرقابة على نتائج التنبؤ، وتُعرف إشارة الدلالة على إنها مقياس يُعبّر عما إذا كان التنبؤ مواكباً للتغيرات الحقيقية في الطلب أم لا .

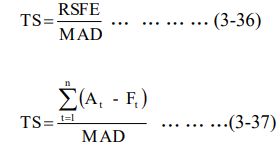

وتُحسب إشارة الدلالة بقسمة إجمالي خطأ التنبؤ Running Sum of Forecast ( Error RSFE ( على معدل الانحراف المطلق (MAD) وتُكتب القاعدة بالصيغة الأتية او بالقاعدة الـتالية :

وتشير القيمة الموجبة لإشارة الدلالة إلى ان التنبؤ اكبر من الطلب الحقيقي ، كما تشير القيمة السالبة إلى إن التنبؤ اقل من الطلب . أما قيمة إشارة الدلالة المثلى فهي تلك التي تساوي عندها الانحرافات الموجبة مع الانحرافات السالبة للتنبؤ ، وبمجرد حساب قيمة إشارة للدلالة ينبغي مقارنتها مع حدود الرقابة التي تحددها الشركة. وفي الواقع لا توجد حدود رقابة مُتفق عليها ولكن يُفضل أن لا تكون تلك الحدود واطئة جداً بحيث تدق ناقوس الخطر لأي خطأ صغير في التنبؤ، ولا مرتفعة جداً بحيث تسمح بمرور اخطاء كبيرة في التنبؤ. وبما أن معدل انحراف مطلق واحد يعادل 0.80 +- انحراف معياري (قاعدة (3-33)) لذلك فإن

وعلى هذا الأساس فلو أردنا السيطرة على التنبؤ فإن 89% من الأخطاء ينبغي أن تفع ضمن MADS 2 +- ، و 98% من الأخطاء يجب أن تقع ضمن 3MADS+- ، و 99.9% من الأخطاء يجب ان تقع ضمن 4MADS +-

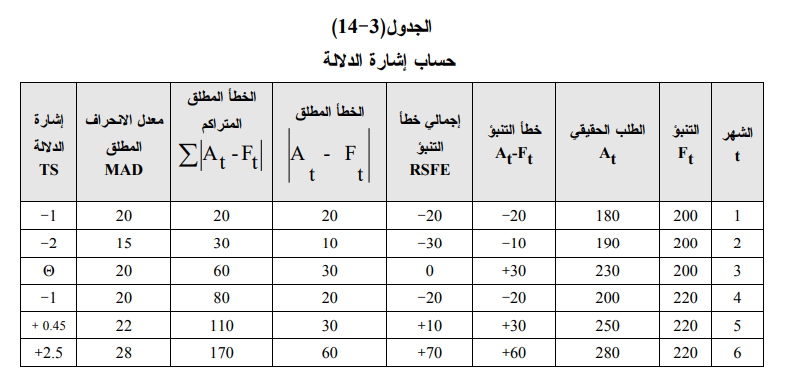

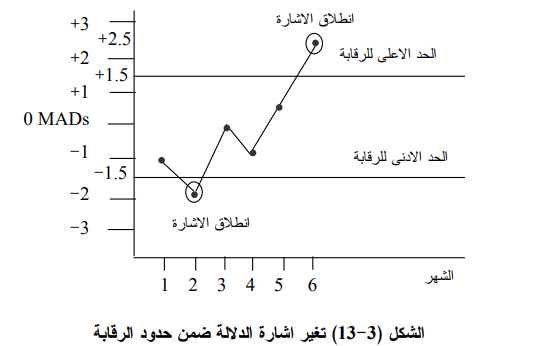

والجدول (3-14) يقدم مثالاً توضيحياً لكيفية حساب إشارة الدلالة أما الشكل (3-13) فإنه يشير إلى الأشهر التي يتجاوز فيها التنبؤ حدود الرقابة والبالغة 1.5MAD +- .

يبين الشكل (3-13) وجود حالتين خارج حدود السيطرة حيث تعني الإشارة في الشهر الثاني بأن التنبؤ كان أقل من الطلب وذلك يدعو الى البحث عن الأسباب، أما بالنسبة للنقطة الأخيرة في الشهر السادس فتعني بأن التنبـؤ اعلى من الطلب وهذا يدعو الى تفحص الاسباب ايضاً.

هذا وتستخدم إشارة الدلالة في معظم برامجيات التنبؤ، ويقوم الحاسوب بإصدار إشارة أو إشعار عندما تتجاوز إشارة الدلالة حدود الرقابة المسموح بها. فضلاً عما تقدم فان الشركات تطبق ما يسمى التسوية التكيفية Adaptive Smoothing وهذا المدخل يشير الى قيام الحاسوب بمراقبة اشارات الدلالة وتعديل ثوابت معادلات التسـريح الأسي البسيط والمُعدل عندما تتجاوز اشارة الدلالة الحد الأعلى أو الأدنى للرقابة ، ويشير هذا المدخل الى قيام الحاسوب بمراقبة اشارات الدلالة وتعديل ثوابت معادلات التسـريح الأسي البسيط والمعدل عندما تتجاوز اشارة الدلالة الحد الأعلى أو الأدنى للرقابة، فعندما تطبق الشركة أسلوب التمهيد الأسي فان قيمة a و ß يتم اختيارهما على أساس أنهما يحققان أقل خطأ ممكن للتنبؤ ولكن بتطبيق هذا الأسلوب قد تظهر انحرافات كبيرة بين التنبؤ والطلب الحقيقي، وعند ذاك يقوم الحاسوب بتغيير قيم a وß ذاتياً.

وبدلاً من محاولة التكيف للتغيرات في الطلب عن طريق تغيير ثوابت أساليب التنبؤ، فان هناك مدخلاً آخر يسمى بالتنبؤ المركز Focus Forcasting اذ يقوم الحاسوب بتجربة مجموعة من نماذج التنبؤ على منتوج واحد أو عائلة من المنتوجات واختيار الاسلوب الذي يقلل مقدار خطأ التنبؤ، ويرتكز هذا المدخل على افتراضين أساسيين هما :

• اساليب التنبؤ المتقدمة جداً لا تقدم بالضرورة تنبؤات أفضل من الأساليب البسيطة.

• لا يوجد أسلوب تنبؤ واحد يمكن استخدامه للتنبؤ بالطلب على جميع السلع والخدمات.

بعد استعراض أساليب قياس خطأ التنبؤ يبدو أن جميع الأساليب التي استخدمت للتنبؤ تولد خطأ فهل تعد هذه الأخطاء جسيمة أم لا؟ إن الجواب على ذلك يعتمد على الدقة المرغوبة في نتائج التنبؤ، ودقة نتائج التنبؤ تعتمد بدورها على عدة عوامل منها قيمة المنتوج المطلوب إجراء التنبؤ له كالحاسبات الإلكترونية المتطورة مثلاً . فإذا كنا نتعامل مع منتجات عالية جداً فان دقة التنبؤ أمر لا بد منه. وتعتمد الدقة أيضاً على كون المنتجات موسمية كالمعاطف أو غير موسمية كعُلب الثقاب وهل إن المنتجات سريعة التلف كالأطعمة المحفوظة والمعجنات و البيض و اللحوم أم لا ؟ وبالإضافة إلى ما تقدم فان عامل الدقة يتأثر بمسألة التكاليف التي ترغب الشركة في تحملها نظير ممارسة نشاط التنبؤ. وقد أشرنا في بداية هذا الفصل إلى أنه من الضروري خلق توازن بين نشاط التنبؤ وتكاليف ممارسة النشاطات الإنتاجية بدون استخدام التنبؤ .