1ــ 8 الإنتاج والإنتاجية Production And Productivity

يعرف الإنتاج Production ؛ وكما ذكرنا سابقاً على أنه النشاط الذي يستهدف تحويل المدخلات إلى سلع أو خدمات، أو هو حصيلة التكامل بين عناصر الإنتاج المتمثلة بالأرض، الأموال، العمال، الآلات، لخلق سلع وخدمات .

أما الإنتاجية Productivity؛ فتعرف على أنها مقياس للعلاقة بين المخرجات والمدخلات، أو هي القدرة على تكوين النتائج باستخدام عناصر إنتاج محددة ، أو هي قيمة المخرجات (سلع وخدمات) مقسومة على قيمة المدخلات.

وعلى صعيد الشركة، يمارس مدیر العمليات دوراً مهماً في تقرير الإنتاجية ، إلا أن هناك تحدياً يواجه مدير العمليات ألا وهو زيادة المخرجات من سلع وخدمات (مع ضمان الجودة) نسبة إلى المدخلات . فلو تمكن مدير العمليات من انتاج سلع وخدمات أكثر، أو سلع وخدمات ذات جودة أفضل لارتفعت الإنتاجية. وبالمثل، فلو تمكن مدير العمليات من المحافظة على كمية المخرجات وتخفيض المدخلات ازدادت الإنتاجية أيضاً.

أما على الصعيد الوطني ؛ فأن الإنتاجية تعد المؤشر الرئيس لمستوى المعيشة، أن السبب في ذلك يرجع إلى أن زيادة نسبة المخرجات لكل ساعة عمل تُمكّن القوة العاملة من الحصول على مستوى دخل أعلى ومن ثم تحسن مستوى معيشتهم . وبالمقابل فأن انخفاض الإنتاجية يؤدي إلى هبوط مستوى المعيشة. أما زيادة أسعار السلع والخدمات أو زيادة الرواتب والأجور التي لا تقترن بزيادة حقيقية في الإنتاج فأنها لن تؤدي إلا إلى زيادة التضخم النقدي وانخفاض مستوى المعيشة .

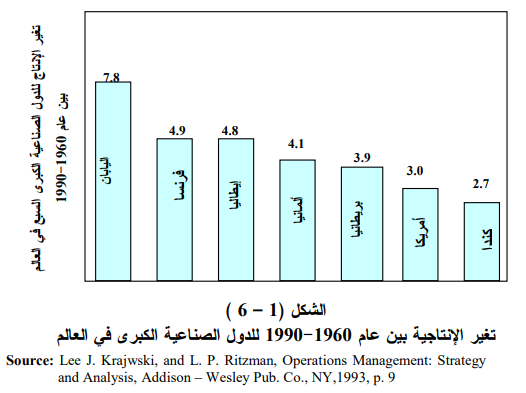

وعلى الصعيد الدولي ؛ فأن الدول التي تتمتع بإنتاجية عالية فأنها تستخدم مواردها بشكل أفضل من الدول ذات الإنتاجية المنخفضة. أن هذا الأمر يتيح للدول ذات الإنتاجية المالية من تحقیق مزايا تنافسية شتی واختراق الأسواق العالمية. فمثلاً تمكنت اليابان من زيادة إنتاجيتها بين عام 1960 – 1990 من بين أكبر سبع دول صناعية في العالم (الشكل 1-6) الأمر الذي مكنها من اختراق أسواق العالم بالسلع التالية على سبيل المثال: السيارات، أنصاف الموصلات ، الحاسبات، صناعة الفولاذ، العُدد والآلات، الأجهزة الكهربائية، بناء السفن، والاتصالات. ونجحت اليابان في ذلك عن طريق إنتاج سلع ذات جودة عالية وبأسعار تنافسية .

أن انخفاض أو ارتفاع الانتاجية في أي شركة يتأثر بثلاث متغيرات العاملين، رأس المال، والإدارة ؛ اذ تساهم هذه المتغيرات بشكل حرج في تحسين الإنتاجية لأنها تمثل مجالات يمكن لمدراء العمليات من اتخاذ قرارات لتحسين الإنتاجية .

• العاملون ــ أن مساهمة العاملين في زيادة الانتاجية تعد نتيجة لعدة عوامل مثل صحة العاملين، ومستواهم الثقافي، ونمط تغذيتهم، وعدد ايام العمل التي يعملون بها أسبوعياً ، وخدمات النقل، والاسكان، والصحة العامة. وتشير الدلالات التاريخية إلى أن العاملين يساهمون بنسبة 10% من الزيادة السنوية في الانتاجية .

• رأس المال ــ يساهم رأس المال في توفير تكنولوجيا الانتاج الا أن التضخم والضرائب تزيد من كلفة رأس المال مما يجعل الاستثمار الرأسمالي في التكنولوجيا صعباً علی الشركات ، وعندما تنخفض معدلات الاستثمار فمن المتوقع انخفاض الإنتاجية. ان استخدام العاملين كبديل للتكنولوجيا يساهم في تخفيض البطالة في أي بلد للمدى القصير الا انها تقلل من انتاجية الدول مما يؤدي إلى انخفاض الأجور في الأمد البعيد لذلك فإن الدول تحاول خلق موازنة بين الاستثمار في التكنولوجيا ونسية البطالة لذلك ينبغي على مدراء العمليات تكييف خطط الاستثمار في التكنولوجيا نحو التغيرات في كلف رأس المال، ويساهم رأس المال بمقدار 38% من الزيادة السنوية في الانتاجية .

• الادارة ــ تعد الأدارة أحد أهم عناصر الانتاج ومورداً اقتصادياً مهماً ، فهي مسؤولة عن ضمان استقلال القوة العاملة ورأس المال بكفاءة وفاعلية لزيادة الإنتاجية ، وتساهم الادارة بحوالي 52% من الزيادة السنوية في الانتاجية. أن تطبيق التكنولوجيا واستغلال المعرفة الجديدة يتطلب الكثير من التدريب والتثقيف، وتبقى الثقافة عنصراً مهماً مرتفع الكلفة في المجتمعات المتقدمة والتي تسمى ايضاً بالمجتمعات التكنولوجية التي تتطلب من الفرد أن يقوم بتطوير نفسه من خلال التدريب والتثقيف واكتساب المعرفة . ونتيجة لذلك فإن المجتمعات المتقدمة تسمى ايضاً بمجتمعات المعرفة Knowledge Societies (وهي تشير الى تحول القوى العاملة من ممارسة الأعمال اليدوية الى الأعمال التي تتطلب معالجة البيانات و ثقافة ومعرفة).

تمثل الانتاجية تحدياً صعباً لمدير العمليات والمنظمة وللمجتمع ، ولا يمكن لأي بلد في العالم ان يصبح منافس من الصنف الأول باستخدام مدخلات من الدرجة الثانية فالقوة العاملة قليلة المعرفة وشحة رؤوس الأموال والتكنولوجيا القديمة تعد مُدخلات من الدرجة الثانية، ولتحقيق زيادة في الانتاجية ومخرجات ذات جودة عالية فان ذلك يتطلب مدخلات من الصنف الأول.