آخر المواضيع المضافة

| الطرق التفصيلية لتقدير التكلفة (Detailed Estimates) |

|

|

أقرأ أيضاً

التاريخ: 2023-03-30

التاريخ: 2023-02-07

التاريخ: 2023-03-23

التاريخ: 2023-03-14

|

والمقصود بالطرق التفصيلية لتقدير التكلفة في مشروعات التشييد هي: الطرق التي تستخدم في تقدير تكلفة بنود المشروع، ومن ثم التكلفة الكلية للمشروع بدقة كافية يمكن الاعتماد عليها في التعاقد بين المالك والمقاول ، ويتضح

ذلك أن من يقوم بتقدير هذه التكلفة هو المقاول ، حيث يعمل القائمون علي تقدير التكلفة بالطرق التفصيلية على دراسة الرسومات المعمارية والإنشائية والتنفيذية ، والتي يتم الحصول عليها ضمن مستندات المناقصة ، وذلك بالإضافة إلى زيارة الموقع حتى يمكن التأكد من مدي توافر المواد والعمالة والمعدات ، ومن ثم يتم تقسيم العمل إلى عدد من البنود - الأنشطة - يعتمد علي الدقة المطلوبة ، ثم تحديد الموارد اللازمة لكل بند من مواد و معدات وعمال ومقاول باطن ، وبالتالي يمكن حساب التكلفة المباشرة لكل بند ، طبقا لما يحتاجه من موارد ، ومدي ارتباط كل منهم بزمن البند.

مجموع التكلفة المباشرة للبنود يعطي التكلفة المباشرة للمشروع (Project Direct Cost ) ثم يضاف إلي هذه التكلفة ما يطلق عليه التكلفة الغير مباشرة للمشروع ( (Project indirect Cost وهي عبارة عن تكلفة الإدارة العليا وإدارة الموقع والربح والمخاطر والضمان ، وهذا ما يطلق عليه (Mark Up). وعادة تؤخذ التكلفة الغير مباشرة كنسبة مئوية من التكلفة المباشرة ، وبالتالي يسهل الحصول علي التكلفة الكلية لكل بند ، وبقسمة هذه التكلفة على كمية العمل للبند يمكن الحصول علي تكلفة الوحدة لكل بند ، وهي المبالغ التي يتم الحساب علي أساسها بين المالك والمقاول.

ويمكن تلخيص خطوات تقدير التكلفة بالطرق التفصيلية في الخطوات التالية :

1- دراسة الرسومات ، وزيارة الموقع، وكتابة تقرير يوضح فيه طريقة الوصول إلى الموقع، ومدي توافر المواد الخام والخدمات اللازمة، تأمين الموقع طبوغرافية الموقع، هل هناك أعمال مطلوب إزالتها، وجود أي عوائق ، وهكذا .

2- حساب الكميات مع تحديد وحدة القياس لكل بند.

٣- حساب تكلفة المواد اللازمة لكل بند

٤- حساب تكلفة العمالة اللازمة لكل بند.

٥- حساب تكلفة المعدات اللازمة لكل بند.

٦- حساب تكلفة مقاولي الباطن.

7- حساب تكلفة الإدارة والضرائب والضمان والتأمينات والمخاطر.

8- تقدير نسبة الربح المطلوبة بناء علي حجم المشروع وظروف العمل.

٩- تجميع كل ما سبق من الخطوة الثالثة حتى التاسعة يعطي التكلفة الكلية للمشروع .

ومن أشهر الطرق التفصيلية لتقدير التكلفة في مشروعات التشييد والتي تستخدم في معظم المشروعات هي : طريقة تكلفة الوحدة المنتجة( Method Unit Rate )، والطريقة العملية (Operational Estimating) .

ويمكن تناول هذه الطرق بشيء من التفصيل فيما يلي:

طريقة تكلفة الوحدة المنتجة (Unit Rate Method)

وتعتمد هذه الطريقة علي الكميات المدرجة في جداول الكميات والبنود والتي يستلمها المقاول ، تمهيدا لدخول المناقصة ، فبعد مراجعة البنود والتأكد من صحة الكميات الموجودة في الجداول يبدأ المسؤول عن تقدير التكلفة ومعاونيه في تحديد الأسلوب الأمثل المقترح لتنفيذ كل بند ، وهذا يستلزم الاستعانة بمديري التنفيذ وأصحاب الخبرات في هذا الشأن ، ومن ثم تحديد أطقم العمل اللازمة لإنجاز كل بند ، بما في ذلك كميات المواد الخام، وأعداد وأنواع العمالة ، وأعـــداد وأنواع المعدات اللازمة، ومقاولي الباطن ، ومن ثم تحديد إنتاجيات هذه الأطقم كحجم أعمال يتم إنجازه في وحدة الزمن، مثل: تجهيز وتركيب وتدعيم عدد معين من الأمتار المكعبة من خشب الشدات في الساعة ، أو خلط وصب وتسوية عدد معين من الأمتار المكعبة من الخرسانة في الساعة ، أو حفر عدد معين من الأمتار المكعبة في الساعة ، أو تثبيت عدد معين من الأمتار المربعة من السيراميك في الساعة ، أو وضع وتثبيت عدد معين من الأمتار الطولية من المواسير ... وهكذا.

وقد يعبر عن الإنتاجية بطريقة عكسية، بمعني ذكر الزمن اللازم لإنجاز وحدة الحجوم أو الوحدة المسطحة أو الوحدة الطولية من الأعمال، مثل: عدد الساعات اللازمة لحفر متر مكعب في تربة صخرية ، أو عدد الساعات اللازمة لصب متر مكعب من الخرسانة ، أو عدد الساعات اللازمة لتثبيت متر مسطح من البلاط أو الطوب.

وأي من الطريقتين يتم استخدامه فيمكن الحصول على المعدل العام للإنتاجية ، ويضرب هذا المعدل في تكلفة وحدة الزمن نحصل علي تكلفة وحدة الزمن من العمالة وكذلك من المعدات، بالإضافة إلى تكلفة المواد ، وبتجميع هذه البند التكليفات يمكن الحصول علي التكلفة المباشرة لإنتاج وحدة واحدة ، وبضرب هذه التكلفة في كمية البند يتم الحصول علي التكلفة المباشرة للبند ، ثم يضاف إليها التكلفة الغير مباشرة وهي تشمل: تكلفة الإدارة العامة، تكلفة إدارة الموقع , الضمان , المخاطر, الربح , الضرائب .

ويمكن إجمال خطوات حساب التكلفة فيما يلي:

1- تقسيم المشروع إلى عدد من البنود أو الأنشطة يعتمد علي الدقة المطلوبة.

۲- يتم تحديد علاقة كل بند بالبنود الأخرى.

3- اختيار أسلوب التنفيذ.

4- تحديد الموارد اللازمة لكل بند (مواد، عمالة معدات).

5- حساب الزمن اللازم لكل بند = حجم العمل / الإنتاجية.

6- عمل برنامج زمني للمشروع .

7- حساب التكلفة المباشرة لكل بند.

8- حساب التكلفة الغير مباشرة للمشروع ولكل بند.

9- حساب التكلفة الكلية للمشروع ولكل بند.

10- حساب تكلفة الوحدة لكل بند = التكلفة الكلية للبند / حجم العمل.

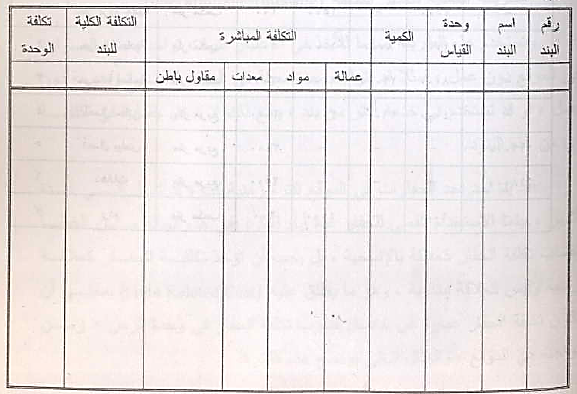

وهناك أشكال كثيرة جدا من النماذج المجدولة التي تستخدم لهذا الغرض ولكن يمكن الاستعانة بالنموذج التالي كأحد هذه النماذج وأبسطها في حساب تكلفة الوحدة.

الطريقة العملية لتقدير التكلفة (operational estimating)

وتستخدم هذه الطريقة أساسا للأخذ في الاعتبار فترات تواجد بعض الموارد في الموقع دون عمل، فمثلا قد تتواجد معدة معينة في الموقع لفترة زمنية دون عمل ، أو قد تستخدم في خدمة أكثر من بند ، ومع ذلك لا تدخل حسابيا في تكلفة

أي من هذه البنود.

فقد يتواجد أحد الحفارات في الموقع لفترة زمنية كبيرة قد تصل إلى عدة أشهر ، بينما الاستخدام الفعلي للحفار عدة أيام فقط ، ففي هذه الحالة من الخطأ حساب تكلفة الحفار كعلاقة بالإنتاجية ، بل يجب أن تؤخذ تكلفة الحفار كعلاقة زمنية وليس كعلاقة إنتاجية ، وهو ما يطلق عليه( time Related Cost) بمعني أن تكون تكلفة الحفار عبارة عن حاصل ضرب تكلفة الحفار في وحدة الزمن × زمن تواجده في الموقع ،

|

|

|

|

تفوقت في الاختبار على الجميع.. فاكهة "خارقة" في عالم التغذية

|

|

|

|

|

|

|

أمين عام أوبك: النفط الخام والغاز الطبيعي "هبة من الله"

|

|

|

|

|

|

|

قسم شؤون المعارف ينظم دورة عن آليات عمل الفهارس الفنية للموسوعات والكتب لملاكاته

|

|

|