آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| دورة عناصر تـكاليف الأوامر |

|

|

أقرأ أيضاً

التاريخ: 2023-08-16

التاريخ: 2023-10-02

التاريخ: 2023-08-04

التاريخ: 2025-02-28

|

تحديد تكاليف الأوامر: تدفق التكاليف :

يعد تقرير تكاليف الأمر محور الدورة المستندية والذي يتم من واقعية تسجيل تدفق التكاليف، وسيتم اجراء شرح واستعراض لدورة عناصر تكاليف الأمر الثلاثة: المواد المباشرة، الأجور المباشرة، والتكاليف الاضافية.

1ـ المواد المباشرة :

يسبق عملية صرف المواد عملية شرائها من الموردين والتي تسجل بدفتر اليومية العامة بالقيد التالية :

كما تسجل عملية الشراء بدفتر أستاذ مراقبة المخازن.

ويتخذ تسجيل دورة تدفقات المواد المباشرة المنصرفة لأوامر معينة الاجراءات أو الخطوات التالية :

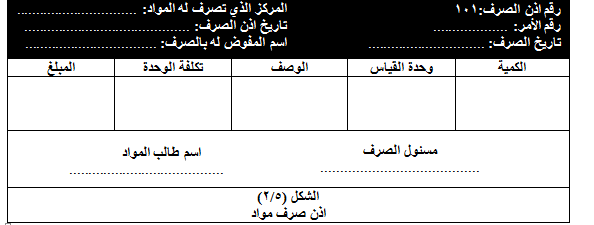

1ـ يتم استكمال بيانات اذن صرف مواد من المخازن، والذي يعتبر المستند الأساسي لتسجيل المواد في تقرير تكاليف الأمر المعين. ويبين الشكل (5/2) نموذج اذن صرف المواد.

2ـ ترسل نسخة من اذن الصرف الى ادارة التكاليف لتحديد أسعار المواد المنصرفة،وفقا لطريقة التسعير التي تتبعها المنشأة، ثم تقوم بإثبات تكلفة المواد المنصرفة في دفتر أستاذ مراقبة المخازن في جانب المنصرف، وأيضا في تقرير تكاليف الأمر في دفتر أستاذ مساعد الأوامر تحت التشغيل ، ويلي ذلك اثبات تكلفة اذن الصرف في يومية مساعدة الأوامر تحت التشغيل.ويلي ذلك اثبات تكلفة اذن الصرف في يومية مساعدة للمواد المباشرة المنصرفة للتشغيل. وفي نهاية كل فترة يتم اثبات اجمالي تكلفة المواد المباشرة المنصرفة عن الفترة في دفتر اليومية العامة.

ويأخذ قيد اليومية العامة اللازم لتسجيل المواد المباشرة من واقع اذون الصرف مباشرة أو من واقع ملخصات دفترية لهذه الأذون الشكل التالي :

أما اذا كانت المواد المنصرفة تمثل مواد غير مباشرة، فان تسجيل العملية الخاصة بتلك المواد غير المباشرة تأخذ شكل قيد اليومية التالي:

وفي بعض الأحيان قد تصرف مواد أكثر من حاجة الأمر، والتي عادة ما يتم ردها مرة أخرى الى المخازن، ويحرر بناء على ذلك اذن مواد مرتجعة وتسجل قيمة المواد المرتجعة بإجراء قيد اليومية التالي:

2ـ الأجور المباشرة :

تتحدد عادة تكلفة العمل المباشرة الخاصة بأمر معين بناء على ساعات العمل المستغرقة في إنتاجه، أو بناء على عدد الوحدات المنتجة، ويطلق على تكلفة العمل في هذه الحالة لفظ الأجور (أجور عمال الإنتاج)). كما تتحدد تكلفة العمل غير المباشرة عادة على أساس زمني، وتسمى في هذه الحالة المرتبات أو المهايا. وتعتبر الأجور غالبا من تكلفة العمل المباشرة، بينما تمثل المهايا أجورا غير مباشرة، والتي غالبا ما تعتبر تكلفة ثابتة. أن تكلفة العمل بالنسبة للمنشأة لا تتمثل فقط فيما يدفع نقدا للعمال، بل تشتمل أيضا على ما تساهم به المنشأة في تكلفة المزايا العينية وكذلك نصيبها في تكلفة التأمين والمعاشات الخاصة بالعمال.

ان ظروف العمل قد تحتاج الى تشغيل العمال وقتا اضافيا لإنتاج بعض الأوامر، وفي هذه الحالة فان المنشأة تضطر الى دفع نوعين من الأجر، أحدهما يمثل الأجر العادي والآخر يمثل حافزا لتشجيع العمال على العمل وقتا إضافيا، يطلق عليه علاوة الوقت الاضافي Overtime وتتوقف المعالجة المحاسبية لعلاوة الوقت الإضافي،(ما زاد عن معدل الأجر العادي) على طبيعة العمل المبذول على الأمر المعين. فإذا كانت العلاوة قد دفعت نظير احتياج الأمر بذاته لذلك الوقت الإضافي، ففي هذه الحالة تعتبر علاوة الوقت الاضافي أجرا مباشرا تصاف الى تكلفة الأمر، أما في الأحوال العادية، فان تكلفة الوقت الاضافي تعتبر تكلفة عامة غير مباشرة تتحملها جميع الأوامر التي يتم تشغيلها كعنصر تكلفة غير مباشرة.

ونظرا لأن عنصر الوقت أو الزمن أحد المحددات الأساسية لاحتساب الأجور، فلابد من القيام بتحقيق رقابة فعالة على الوقت المستنفد في الإنتاج، وفي هذا الصدد يمكن اتباع عدة أساليب أهمها :

بطاقة الوقت:

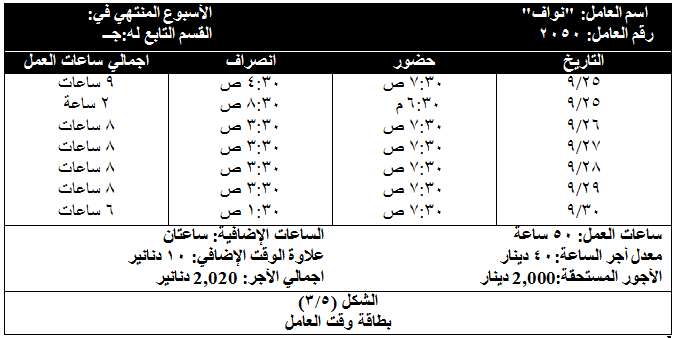

وتعد هذه البطاقة عادة باستخدام ساعة ضبط الوقت بطريقة يدوية ، وتحدد هذه البطاقة وقت دخول العامل الى عمله ووقت خروجه منه، الأمر الذي يمكن من تحديد الوقت الذي قضاه داخل المنشأة ، وعادة ما تصمم لكل عامل بطاقة وقد يطلق عليها بطاقة وقت العامل ويبين شكل (5/3) نموذجا لبطاقة وقت العامل "نواف" :

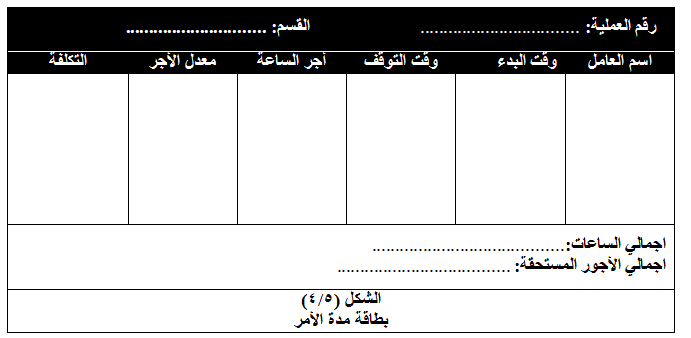

بالإضافة إلى ما سبق قد تستخدم بطاقة مدة الأمر التي تبين الوقت الذي أمضاه كل عامل في تنفيذ الجزء المنوط به من العملية أو الأمر المعين ، ويبين الشكل (5/4) نموذجاً مبسطاً من بطاقة مدة الأمر :

ومن الملاحظ أن المقارنة بين المعلومات المبينة بالشكل (5/3)، وتلك المبينة بالشكل (5/4) تعد أداة رقابية مهمة وفعالة نظرا لأنها تبين الوقت الذي أمضاه العمال في انتاج أمر معين، وهو ما يعطـــي مؤشرا مفيدا لإدارة المنشأة في تحديد مدى كفاءة استغلال العمالة المتاحة لها من ناحية، ومن ناحية أخرى يبين مدى النفع المتوقع من أية سياسة يمكن أن تتبعها الادارة بهدف زيادة استغلال العمالة المتاحة لديها. وترسل بطاقات مدة الأمر الى ادارة التكاليف، والتي تقوم بحساب الأجور وتسجيلها في هذه البطاقات، ثم تسجيل تكلفة الأجور في الخانة المخصصة لها في تقرير التكاليف لكل أمر على حدة، كما يثبت اجمالي تكلفة الأجور المباشرة لكافة الأوامر في سجل ملخص الأجور المباشرة، والذي من واقعه في نهاية كل فترة محاسبية، يتم اجراء قيد اليومية بدفتر اليومية العامة.

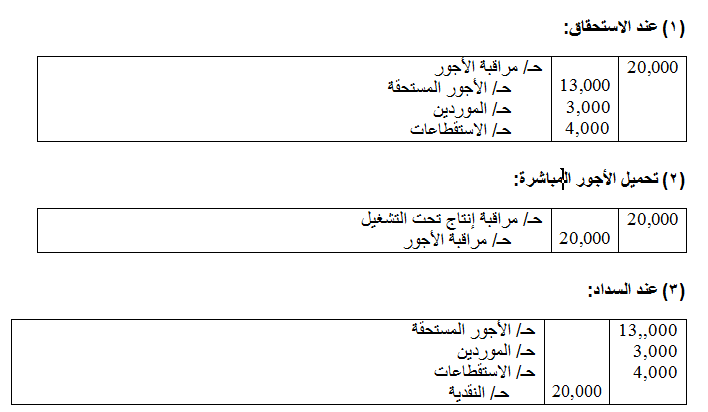

وللقيام بالتسجيل المحاسبي لتكلفة العمالة، يفضل أولا تسجيل استحقاق تكلفة العمل بقيد يومية منفصل، ثم بعد ذلك يتم اجراء قيد يومية آخر يثبت سداد تلك الأجور سواء في صورة نقدية أو بشيكات للعمال وسداد المبالغ المستقطعة من الأجور والمستحقة لأطراف أخرى خارج المنشأة وذلك على النحو التالي:

ويلاحظ أن البند الخاص بالأجور المستحقة يعبر عن الجزء الواجب سداده نقدا للعامل، أما ما يدرج تحت بند الاستقطاعات فيشتمل على كافة ما يجب أن يستقطع من أجر العامل مما يجب عليه سداده مثل الضرائب، وحصته في المعاشات والتأمينات، وأية مشاركة من العامل في تكلفة المزايا العينية .... الخ.

ثم يتم بعد ذلك تحميل أجور الفترة على الحسابات المختصة، فإذا كانت أجوراً مباشرة فإنها تحمل على حساب مراقبة انتاج تحت التشغيل، أما اذا كانت أجوراً غير مباشرة فإنها تحمل على حساب مراقبة التكاليف الاضافية وذلك بالقيد التالي:

وعند السداد يكون قيد السداد على النحو التالي :

مثال :

بفرض أن اجمالي الأجور المباشرة الخاصة بالعاملين من واقع ساعات العمل المستغرقة في تصنيع الأوامر التي تم تشغيلها خلال الفترة كانت 20,000 دينار، فإذا كان يستحق على العامل 15% من اجمالي أجره مشاركة منه في تكلفة المزايا العينية (تسدد لموردي الخدمة) وأيضا ما يعادل 20% مقابل تأمينات ومعاشات، وأنه قد تم سداد الأجور المستحقة للعاملين وأيضاً سداد الاستقطاعات لمستحقيها نقداً.

فانه لإثبات الأجور السابقة، يجب أولاً اثبات استحقاق تلك الأجور، ثم تحميل حساب مراقبة انتاج تحت التشغيل بمبلغ الأجور المستحقة على الأمر، ثم يلي ذلك عملية السداد النقدي للأجور والمبالغ المستقطعة :

|

|

|

|

لخفض ضغط الدم.. دراسة تحدد "تمارين مهمة"

|

|

|

|

|

|

|

طال انتظارها.. ميزة جديدة من "واتساب" تعزز الخصوصية

|

|

|

|

|

|

|

مشاتل الكفيل تزيّن مجمّع أبي الفضل العبّاس (عليه السلام) بالورد استعدادًا لحفل التخرج المركزي

|

|

|