آخر المواضيع المضافة

| تحليل القيمة الحالية الصافية - النفقات العامة للمكتب الرئيسي للمقاول |

|

|

أقرأ أيضاً

التاريخ: 2023-04-07

التاريخ: 2023-03-25

التاريخ: 2023-04-11

التاريخ: 2023-03-22

|

تحليل القيمة الحالية الصافية

بالإضافة إلى الخسائر التي يتكبدها المقاول نتيجة النفقات العامة لمكتبه والناتجة عن تأخير المشروع أو تعليق الأعمال فيه، يمكن أن يتكبد المقاول أيضـاً خسائر إضافية غير مباشرة، مثل انقطاع التدفق المـالي. يمكـن معالجـة الخســائر غير المباشـرة باستخدام تحليـل القيمـة الحاليـة الصـافية (Net present value analysis (NPVA، كما يظهر في المثال التالي :

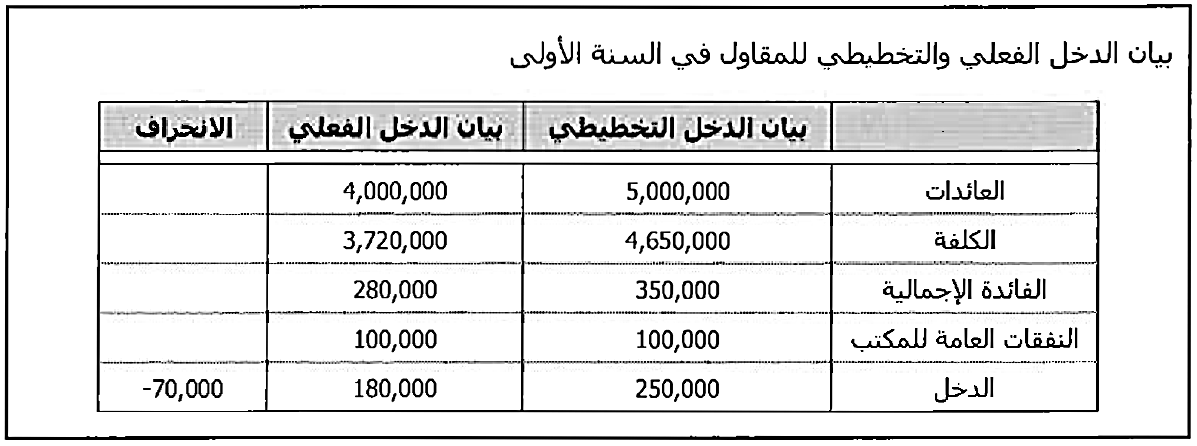

ينفذ مقاول خمسة مشاريع ، من A إلى E ، المدة الزمنية التخطيطية لكل منها هي سنة واحدة، وتبلغ قيمـة كـل عقـد 1,000,000 ل.س، بلغت كلفة نفقـات مكتـب المقاول 100,000 ل.س. في السنة. يتوقع المقاول أن تصل المصاريف المباشرة إلى %93 من العائدات. استلم المقاول أمر المباشرة لتنفيذ العمل في جميع المشاريع، وبعد بداية العمل ، توقف المشروع C لمدة سنة. من خلال هذه المعلومات ، صاغ المقاول بيان الميزانية والدخل الفعلي خلال الفترة الزمنية ، كما يظهر في المثال (1).

مثال (1) تحليل القيمة الحالية الصافية.

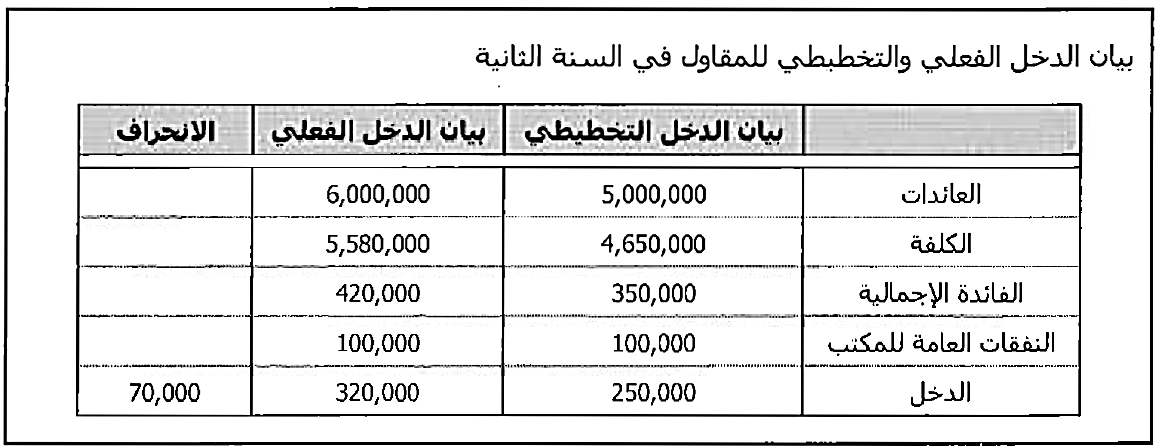

كما يظهر، فقد نتج عن تأخير المشروع C انحراف سلبي في الدخل قيمته 70,000 ل.س. خلال العام الأول. في العـام التـالي ، ربـح المقـاول خمسة عقـود أخـرى مـن F إلى 3، تبلغ قيمـة كـل منهـا 1,000,000 ل.س. بقيت بيانات الكلفة والنفقات العامة نفسها كما في السنة الأولى. تابع المقاول تنفيذ المشروع C ، وقد أنجزه خلال السنة الثانية ، مع العقـود مـن F إلى 3. بيـان الـدخل التخطيطي والفعلي للسنة الثانية يظهر في المثال (2).

مثال (2) تحليل القيمة الحالية الصافية.

على خلاف السنة الأولى، التي أظهر فيها المقاول انحراف سلبي بمقدار 70,000 ل.س. بسبب توقف المشروع C، فإن إسهام تنفيذ المشروع C في السنة الثانية ، قد أوجـد تـوازنـاً إيجابياً بسبب متابعة تنفيذ المشروع C في ذلك العام. وكنتيجة لذلك، فإن التدفق المالي للمقاول في السنة الأولى قـد أثر سلباً في التأخير. حيث تمت معالجة كلفة هذا التأثير في العام التالي.

1.4. التدفق المالي المخفض

لا يأخذ تحليل القيمة الحالية الصافية بالاعتبار قيمة المال المتدفق من وإلى المشروع فقط ، ولكـن أيضاً القيمة الزمنية للتدفقات المالية. فقيمة المال في المستقبل لا تساوي إلى قيمته اليـوم. يمكـن أن يقيس تحليل القيمة الحالية الصافية التأثير غير المباشر للتأخيرات ، مثل مشاكل التدفق المالي. في هـذه الطريقـة ، يعـرف تحليـل القيمة الحاليـة الصـافية أيضـاً بطريقـة التـدفق المالي المخفـضDiscounted cash flow.

الصعوبة الوحيدة باستخدام تحليل القيمة الحالية الصافية هي اختيار المعدل المناسب لتخفيض التدفق المالي. المعدل الأكثر موضوعية لاستخدامه في إنجاز التحليل هـو كلفة رأسمال المقاول Cost of capital. بالنسبة لشركات القطاع العام ، يسمى هذا المعدل بكلفـة رأس المال المثقـل(Weighted cost of capital (wcc. إن كلفة رأس المال المثقـل هـو تثقيـل لمتوسط مكونات كلفة الدين، الأسهم الممتازة، والأسهم المشتركة. تحدد كلفة رأس المال المثقل باستخدام نموذج تسعير أصول رأس المال (Capital asset pricing model(CAPM. هذا النموذج عبارة عـن صيغة تأخذ بالاعتبار : (1) معدل عائد الشركة Rate of return ، ((2 معدل العائد الخالي مـن المخاطر Risk-free rate of return ، ((3 وقيمة "بيتا" للشركة Beta" value" (مقياس المخاطر الكامنة للشركة).

2.4. كلفة رأس المال

يعطي نموذج تسعير أصول رأس المال قيمة كلفة رأس المال المثقل من أجل المقاولين، وهو أعلى قليلاً من معدل الفائدة الرئيسي Prime interest rate. ولأن حساب كلفة رأس المال المثقـل يعتمد جزئياً على أسواق الأسهم، فهو ليس المعدل المخفض الأكثر دقة لمقاولي القطاع الخاص للاستخدام في الاقتراض قصير الأجل، يحدد هذا المعدل من قبل ضابط قرض من مؤسسة الإقراض بدلاً من أسواق رأس المال. كما في معدلات كلفة رأس المال المثقل، فإن معدل إقراض المقاول قصير الأجل سيكون أعلى قليلا من معدل الفائدة الرئيسي.

3.4. مثال عن تقدير التأثير غير المباشر للتأخيرات

تُستخدم طريقة القيمة الحالية الصافية في هذا القسم لتقدير التأثير غير المباشر للتأخيرات أو لتوقف العمل على المقاول. باستخدام المثال السابق ، وبالعودة إلى الانحراف السلبي للمقاول الذي بلغ 70,000 ل.س. في العام الأول بسبب توقف العمل في المشروع C. ثـم مساهمة هذا المشروع في العام التالي أوجـد توازناً إيجابياً. ولتبسيط المثال ، افترضنا اكتساب العائدات ودفع المصاريف في 12 شهر بالتساوي، كما يظهر في المثال (3). بعدها يفترض المثال أن كلفة رأسمال المقاول هي %12.

مثال (3) التأثير غير المباشر على المقاول باستخدام تحليل القيمة الحالية الصافية.

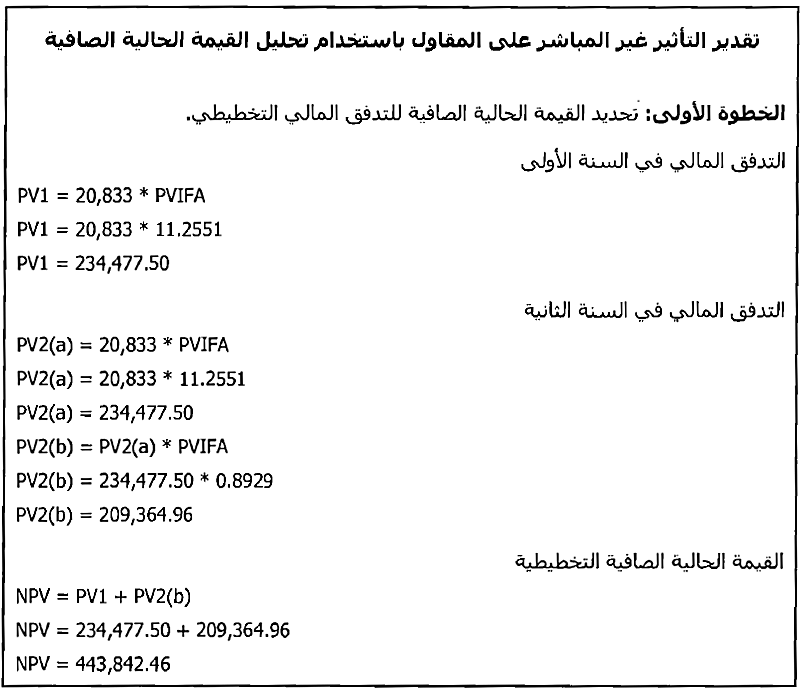

لتحديد الخسائر غير المباشرة المتعلقة بانقطاع التدفق المالي للمقاول ، من الضروري إعادة قيمـة التدفقات المالية التخطيطية والفعلية الحالية للعام الأول والثاني إلى بداية العام الأول. تصف الخطـوات الثلاثة التالية عملية التخفيض هذه.

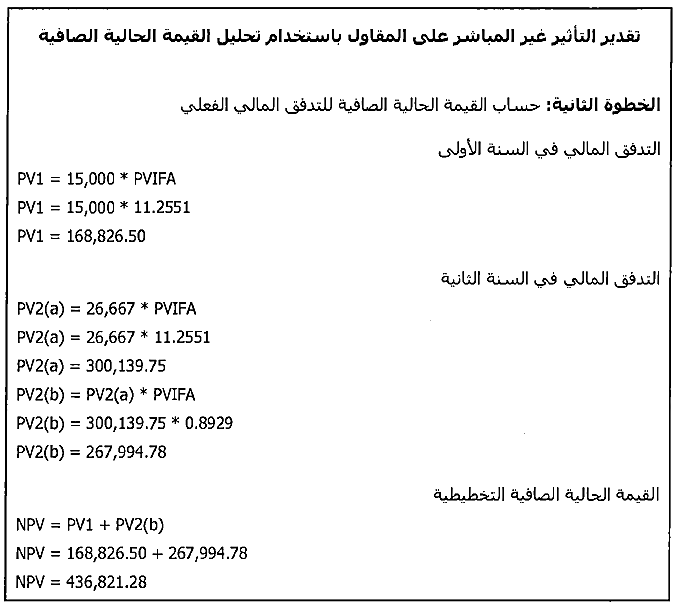

الخطوة الأولى : تحديد القيمة الحالية الصافية للتدفقات المالية التخطيطية، من أجل مشاريع العـام الأول والثاني، كما هو مخطط ، أعاد المقاول التدفق المالي الصافي الشهري إلى بداية العام الأول والذي أعطى قيمة حالية تبلغ 234,477.50 ل.س، ومن أجل العام الثاني ، أعاد قيمة التدفقات المالية إلى بداية العام الثاني ، ثـم أعـاد تخفيض المجمـوع كمبلغ مقطوع إلى بداية العام الأول ،والـذي أعطـى قيمـة حـاليـة تبلـغ 209,364.96 ل.س، يبلـغ مجمـوع القيمـتين الحـاليتين 443,842,46 ل.س. هو القيمة الحالية الصافية للتدفق المالي التخطيطي للعام الأول والثاني. تظهر الحسابات في المثال (4).

مثال (4) حسابات الخطوة الأولى

الخطوة الثانية : حساب القيمة الحالية الصافية للتدفق المالي الفعلي ، بسبب تأخر المشروع C ، انخفضت التدفقات المالية الصافية الشهرية للمقاول في العام الأول ، ثم تزايدت في العام الثاني. اتبع المقاول نفس الإجراء في الخطوة الأولى. أولاً، إعادة قيمة التدفقات المالية الصافية الشهرية الفعلية للعام الأول إلى العام الحالي عند %12 كلفة رأس المال. ثم، إعادة التدفقات المالية للعام الثاني كما في الخطوة الأولى لتصل إلى القيمة الحالية للتدفقات المالية الصافية الشهرية الفعلية. كما تظهر الحسابات في المثال (5).

مثال (5) حسابات الخطوة الثانية.

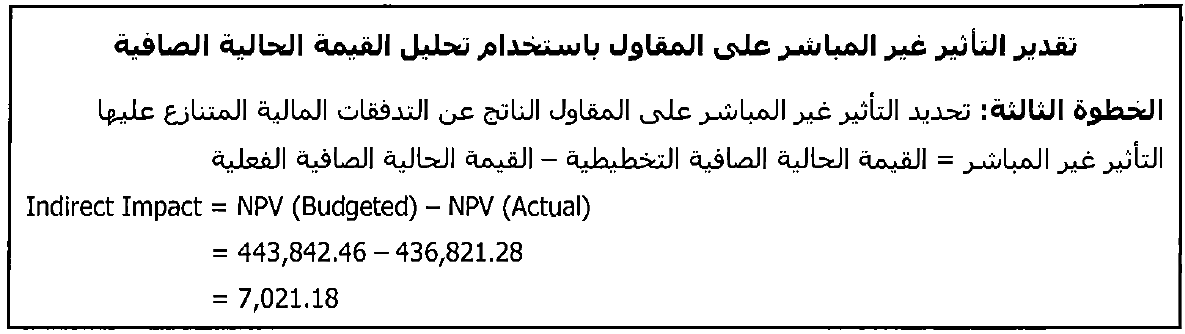

الخطوة الثالثة : تحديد التأثير غير المباشر للتدفقات المالية المتقطعة، تحتوي هذه الخطوة على طرح بسيط للقيمة الحالية الصافية للتدفق المالي الفعلـي مـن القيمة الحالية الصافية للتدفق المالي التخطيطي لتحديد التأثير على التدفق المالي للمقاول. كما يظهر في المثال (6).

شكل 6 حسابات الخطوة الثالثة

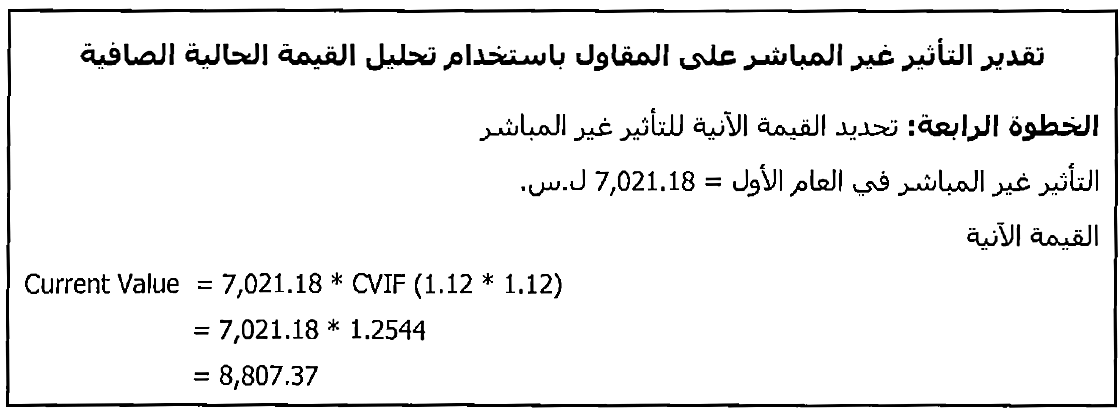

الخطوة الرابعة : تحديد القيمة الآنية للكلفة غير المباشرة ، تأثير التدفق المالي غير المباشر المحسوب في الخطوات السابقة يبلغ 7,021.18 ل.س. يمثل كلفة المقاول الناتجة عن تقطع التدفق المالي. هذا التأثير تم تقديره قبل العام الأول، الخطوة الأخيرة من هذه العملية تتضمن حساب القيمة الآنية لما قبل العام الأول، كما يظهر في المثال (7). في هذا المثال ، تمت التسوية في نهاية العام الثاني.

مثال 7 حسابات الخطوة الرابعة

تمثل النتيجة 8,807.37 ل.س, الكلفة غير المباشرة للمقاول الناتجة عن توقف المشروع في العام الأول. ملاحظة أن هذا الرقم لا يمكن حسابه إذا تم تحليل التأخير باستخدام طريقة المحاسبة التامة التي لا تعتبر القيمة الزمنية للمال.

4. حساب الخسائر غير المباشرة باستخدام تحميل الكلفة ضمن الجدولة الزمنية

لقد كان المثال السابق بسيطاً جداً، حيث يمكن تطبيق نفس التقنية على الحالات الأكثر تعقيداً. في بعض الحالات، يمكن أن يتوقع المقاول التدفق المالي عن طريق تحميل الكلفـة ضـمن الجدولة الزمنية بطريقة المسار الحرج باستخدام الحاسب والتي أصبحت القسم التخطيطي من التحليل. تساعد فـواتير دفع طلبات الشراء التي قدمها المقاول في إدخال بيانات التدفق المالي الفعلي، يمكن أن يحسب المحلل الانحرافات باستخدام هذه البيانات. يمكـن عندئذ أن يقيم المحلـل تلك الانحرافات على ضوء تحليـل التدفق المالي التخطيطي مقابل الفعلي. سيظهر تحليل الجدولة الزمنية مسؤولية هذه الانحرافات. مـن هذه المعلومات ، يمكن تحليـل مـدى المسؤولية المالية (الكلفة المباشرة) لانحرافات الجدولة الزمنية. الخطوة الأخيرة في هذه العملية هي حساب التأثير غير المباشر باستخدام تحليل القيمة الحالية. يظهـر المثال التالي هذه الطريقة.

لدى مقاول جدولة زمنية تخطيطية بطريقة المسار الحرج لمشروع والتي تتضمن تحميل الكلفة. بالاعتماد على هذه الجدولة الزمنية ، توقع المقاول التدفق المالي التالي :

- العام الأول : 1,360,000 ل.س.

- العام الثاني : 2,540,000 ل.س.

- العام الثالث : 950,000 ل.س

وبسبب تأخيرات وتغييرات من قبل مالك المشروع ، أنجز المشروع متأخراً عن ما كان مخططاً له وبتتابع مختلف. التدفق المالي الفعلي بالاعتماد على طلبات الدفع تظهر كما يلي :

- العام الأول : 900,000 ل.س.

- العام الثاني : 1,000,000 ل.س.

- العام الثالث : 1,950,000 ل.س.

باستخدام نفس الطريقة، يمكن حساب الانحراف في الأعوام الثلاثة وإنجاز تحليل القيمة الحالية الصافية لإثبات الكلفة التي تكبدها المقاول.

الخلاصة

بغض النظـر عـن الطريقة المستخدمة في حساب خسائر النفقات العامة لمكتب المقاول الناتجة عن التأخيرات ، فمن الضروري إظهـار نقطتين أساسيتين. النقطة الأولى، أن المقاول قـد تـكـبـد بالفعـل خسارة تتعلق بكلفة النفقات العامة لمكتبه ناتجة عن اتخاذ أو عدم اتخاذ أفعـال مـن قبـل مالك المشروع. أما النقطة الثانية ، أن الطريقة المختارة لحساب خسارة النفقات العامة لمكتب المقاول يجب استخدامها في تقدير معقول للخسائر الحاصلة.

|

|

|

|

اكتشاف تأثير صحي مزدوج لتلوث الهواء على البالغين في منتصف العمر

|

|

|

|

|

|

|

زهور برية شائعة لتر ميم الأعصاب التالفة

|

|

|

|

|

|

قسم التربية والتعليم ينظّم جلسةً حوارية لملاكه حول تأهيل المعلّمِين الجدد

|

|

|

|

جامعة العميد تحدّد أهداف إقامة حفل التخرّج لطلبتها

|

|

|

|

جامعة العميد تحتفي بتخرّج الدفعة الثانية من طلبة كلّية الطبّ

|

|

|

|

قسم الشؤون الفكريّة يشارك في المؤتمر العلمي الدولي الخامس في النجف الأشرف

|