آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| التكاليف لأغراض التخطيط وعملية اتخاذ القرارات |

|

|

أقرأ أيضاً

التاريخ: 28-1-2022

التاريخ: 28-1-2022

التاريخ: 23-6-2018

التاريخ: 10-2-2018

|

التكاليف لأغراض التخطيط وعملية اتخاذ القرارات

تبويب عناصر التكاليف وفقا لأغراض التخطيط واتخاذ القرارات الى :

1ـ التكاليف التفاضلية Differential Costs:

وهي عناصر التكاليف التي تتأثر باتخاذ قرار معين وتؤثر فيه ، فإذا تم تجنب اتخاذ هذا القرار، فانه بالتالي يمكن تجنب تحمل هذه التكلفة ، ولا يعد مصطلح التكاليف التفاضلية مرادفاً لمصطلح التكاليف المتغيرة ، فرغم أن الكثير من التكاليف التفاضلية غالباً ما يكون من عناصر التكاليف المتغيرة إلا أن بعضها قد يكون تكلفة ثابتة، والمثال على ذلك هو القرار المتعلق بقيام المنشأة بإضافة طاقة آلية جديدة، فانه بالإضافة إلى تأثيره على التكاليف المتغيرة فانه يؤثر أيضاً على التكاليف الثابتة.

2- التكاليف الغارقة Sunk Costs:

وهي عناصر التكاليف التي لا تتأثر ولا يتوقف تحملها أو تجنبها على اتخاذ قرار معين، ولذلك فان المنشأة تتحملها في جميع الأحوال ، وقد تكون التكاليف غير الملائمة لاتخاذ القرار اما تكاليف متغيرة أو تكاليف ثابتة ، ويطلق عليها عادة اصطلاح التكاليف الغارقة Sunk Costs، ومن الأمثلة على التكاليف الغارقة، التكاليف التاريخية لأصل ثابت قديم (بفرض عدم وجود قيمة تخريدية له) عن اتخاذ قرار باستبدال ذلك الأصل بأصل آخر ، ذلك أن التكلفة التاريخية لهذا الأصل تمثل انفاقاً تم في الماضي نتيجة لقرار معين ، ويصعب استرداده في الوقت الحاضر أو في المستقبل نتيجة الرجوع في هذا القرار أو الرغبة في تعديله ، فعند شراء آلة معينة واستخدامها في المنشأة لفترة زمنية معينة، فإذا رغبت المنشأة في الاستغناء عن هذه الآلة أو استبدالها بآلة جديدة، فان التكلفة الغارقة هنا تتمثل في الفرق بين القيمة الدفترية لتلك الآلة وقيمتها التخريدية (أو البيعية) والتي يمكن استردادها عند التخلص منها ، ويوضح المثال التالي مفهوم التكلفة الغارقة :

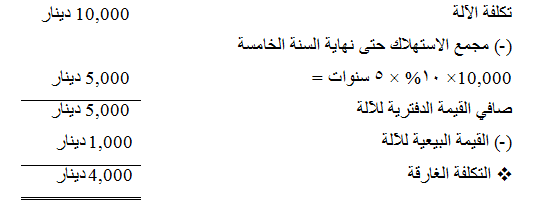

مثال:

بافتراض أن احدى المنشآت اشترت آلة في 1/1/2013 بمبلغ 10,000 دينار، وتستهلك بطريقة القسط الثابت بنسبة 10% سنويا، وبعد مرور خمسة أعوام قررت التخلص من الآلة ببيعها، حيث بلغت القيمة البيعية لها في هذا التاريخ 1,000 دينار.

بناء على ذلك، يمكن تحديد التكلفة الغارقة للآلة على النحو التالي :

3ـ التكلفة المضافة Incremential Cost :

يمكن تمييز التكلفة المضافة عن التكلفة التفاضلية على أساس أن التكلفة المضافة تعني الزيادة في التكلفة التفاضلية الخاصة بأداء البدائل عن التكلفة التفاضلية الخاصة بأقل البدائل تكلفة، أي أنها بمثابة التكلفة التفاضلية الصافية Net Differential Cost.

مثال توضيحي:

يستخدم أحد المصانع طريقة معينة لنقل الإنتاج من قسم لآخر في المصنع، وقد اقترح بعض المهندسون استخدام طريقة بديلة باعتبار أنها أكثر كفاءة وقد ظهر من تحليل الطريقتين أن التكلفة التفاضلية للطريقة الحالية هي 70,000 دينار شهرياً، وللطريقة البديلة 76,000 دينار شهرياً.

وعلى هذا تكون التكلفة المضافة للطريقة البديلة 6,000 دينار، وللطريقة الحالية (-6,000) دينار شهرياً، وبناء عليه فان التكاليف التفاضلية هي التي تتوقف على القرار المتخذ أو المتعلقة بكل قرار من تلك القرارات، اما التكلفة المضافة الخاصة بقرار معين فهي بمثابة ما يضيفه أو يوفره هذا القرار بالنسبة للقرار الأقل منه تكلفة (أو أقل البدائل المعروضة تكلفة)، وبناء عليه فان التكاليف المضافة يمكن أن تكون سالبة أو موجبة حسب الأحوال.

4- التكاليف النقدية Out-Of- Pocket Costs:

هي عناصر التكاليف التي تتطلب أو سوف تتطلب انفاقاً نقدياً في الفترة موضع التحليل ، ومثال ذلك التكاليف المتعلقة باستغلال أحد المناجم المملوكة لإحدى الشركات من العمالة والنفقات الأخرى التي ينبغي دفعها نقداً، أن هذا القرار يتطلب بعض عناصر التكاليف الأخرى، وخاصة المتعلقة باستهلاك المنجم، وهذه التكاليف لا تتطلب انفاق أي مبالغ نقدية في الوقت الحاضر، على أساس أنه سبق دفعها في الماضي عند تملك هذا المنجم، وبناء عليه فان تكلفة الاستهلاك لا تعتبر تكاليف نقدية في الوقت الحاضر ولكنها تعتبر كذلك عند شراء الأصل ، وتعتبر هذه التفرقة في غاية الأهمية عند دراسة المفاضلة بين القرارات الاستثمارية المعروضة.

5- تكلفة الفرصة البديلة Opportunity Cost:

وهي عبارة عن الربح أو العائد الضائع (أو الايراد الضائع) نتيجة عدم اختيار البديل التالي في الأفضلية للبديل الذي تم اختياره فعلاً، ويظهر مفهوم تكلفة الفرصة البديلة في حالة تعدد البدائل المتاحة أمام المنشأة للاختيار فيما بينهما، ويوضح المثال التالي كيفية احتساب تكلفة الفرصة البديلة :

مثال : بافتراض أنه أمام المنشأة فرصة اختيار أحد البدائل الانتاجية الثلاثة التالية :

البديل (أ) صافي الدخل المتوقع منه 20,000 دينار

البديل (ب) صافي الدخل المتوقع منه 35,000 دينار

البديل (ج) صافي الدخل المتوقع منه 32,000 دينار

والمطلوب : احتساب تكلفة الفرصة البديلة.

وفقاً للبيانات السابقة يتضح أفضلية البديل (ب) والذي يتوقع أن يحقق صافي دخل قدره 35,000 دينار ، ونتيجة لاختيار البديل (ب)، ونظراً لندرة موارد المنشأة، فلن يتم اختيار كل من البديلين (أ)، (ج).

إلا أنه هناك فرقاً فيما بين أن المنشاة لم تختر أحد البديلين (أ)، (ج) أو أنه قد تم التضحية بهما معاً ، فبالرجوع الى موارد المنشأة النادرة، فانه وفقاً لقدرتها لا تستطيع إنتاج سوى بديل واحد فقط ، لذا فان المنشأة لم تضحي بالبديلين (أ)، (ج) وإنما ضحت فقط بأحدهما في سبيل اختيار البديل (ب) وهو الأفضل في هذه الحالة. وبالتالي فهناك فرق بين تخلي المنشأة عن إنتاج البديلين السابقين، وبين تضحيتها بأحدهما نتيجة اختيار البديل (ب) ، ولتحديد البديل الذي تم التضحية به، فان قواعد الرشد في التفكير والتصرف الاداري الصحيح تشير الى أن المنشأة قد ضحت بصافي دخل البديل التالي – من حيث الأفضلية – للبديل الذي تم اختياره، أي أنها ضحت بصافي الدخل المتوقع للبديل (ج) نتيجة اختيار البديل (ب).

تكلفة الفرصة البديلة للبديل (ب)

= صافي الدخل المتوقع الضائع نتيجة عدم اختيار البديل (ج).

= 32,000 دينار.

ويعتبر مفهوم تكلفة الفرصة البديلة من المفاهيم الاقتصادية الهامة للتكلفة، ليس فقط في تحديد تكلفة الفرصة البديلة، ولكن أيضا في استخدامات أخرى، منها – على سبيل المثال – تحديد الحد الأدنى لسعر بيع المنتج الذي يتم اختياره كما سيتضح من المثال التالي.

مثال :

على افتراض أنه أمام احدى المنشآت فرصة اختيار أحد البديلين التاليين،

البديل الأول: إنتاج المنتج (أ) والذي تبلغ تكلفة إنتاج الوحدة منه 20 دينار.

والبديل الثاني: إنتاج المنتجين (ب)، (ج) معا، واللذان تبلغ تكلفة إنتاج الوحدة من كل منهما 12 دينار، 17 دينار على التوالي، كما أن سعر بيع الوحدة منهما يبلغ 18 دينار، 26 دينار على التوالي.

المطلوب:

ما هو الحد الأدنى لسعر بيع الوحدة من المنتج (أ) بافتراض أن المنشأة قد اختارت البديل (أ)؟.

الحل:

يتمثل الحد الأدنى لسعر بيع الوحدة من المنتج (أ) في تكلفة إنتاجه، بالإضافة إلى تكلفة الفرصة البديلة له ، وهي المتمثلة في الربح المضحي به نتيجة عدم إنتاج البديل التالي له في الأفضلية والذي تم التضحية به (اي عدم إنتاج المنتجين ب،ج).

الحد الأدنى لسعر بيع (أ)

= 20+ [ (18-12) + (26-17) ]

= 20 +6 + 9 = 35 دينار.

6- التكلفة الضمنية Implicit Cost :

تتمثل التكاليف الضمنية في عناصر التكلفة التي لا يترتب عليها انفاق نقد فعلي، حيث أنها لا تنتج عن تبادل للسلع أو المنافع مع الغير، وتحتسب التكلفة الضمنية أساساً بهدف تحقيق الدقة في المقارنات بين المنشآت المختلفة، سواء أكانت تمتلك عناصر انتاجها أو تستأجرها من الغير، وأيضا بهدف تحقيق الدقة في قياس وتحديد تكلفة الإنتاج ، ولذلك فان التكلفة الضمنية هي بمثابة تكلفة الاستفادة من عناصر الإنتاج المملوكة للمنشأة، مثل الفائدة التي تحتسب على رأس المال المملوك لها، والراتب الضمني للمالك نظير عمله في منشآته.

وعلى الرغم من أن العرف المحاسبي لا يعترف بتلك التكاليف، نظراً لأنه لا يترتب عليها انفاق نقدي فعلي، ولا توجد مستندات تؤيد حدوثها، إلا أنها عادة ما يتم الاعتراف بها في بعض التقارير الخاصة بهدف اتخاذ القرارات الادارية السليمة.

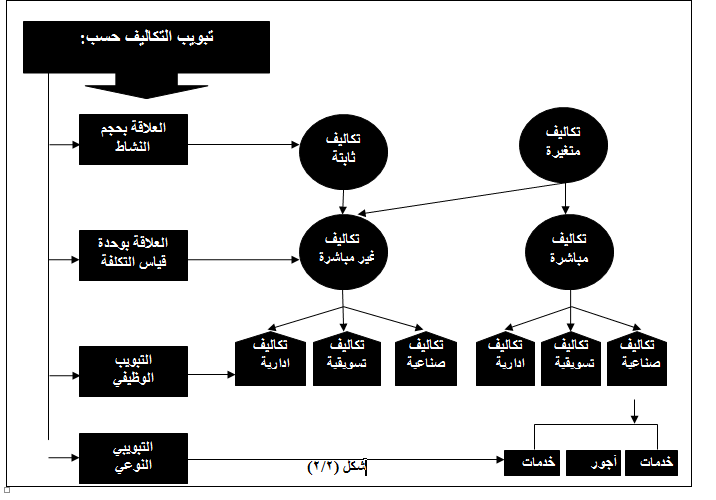

7ـ العلاقة بين التبويبات المختلفة للتكلفة:

فيما سبق تم استعراض العديد من تبويبات عناصر التكاليف على نحو منفصل، ويوضح شكل (2/6) العلاقة التي تربط بين أهم تلك التبويبات، لاسيما ما يتعلق منها بمجال قياس تكلفة الإنتاج.

العلاقة بين التبويبات الرئيسية للتكاليف :

يتضح من الشكل السابق ما يلي :

1ـ أن التكاليف المتغيرة تتضمن تكاليف مباشرة وتكاليف غير مباشرة.

2- ان التكاليف الثابتة تتضمن عناصر تكاليف غير مباشرة فقط وان كان في أحيان قليلة قد تتضمن بعض العناصر المباشرة.

3- ان التكاليف المباشرة كلها متغيرة ولكن التكاليف غير المباشرة ليست كلها ثابتة بل جزء منها متغير وجزء آخر ثابت.

4- ان التكاليف المباشرة وغير المباشرة تنقسم الى تكاليف صناعية وتسويقية وإدارية وكل منها ينقسم الى الأنواع الثلاثة العناصر التكاليف وهي الخامات والأجور والخدمات.

|

|

|

|

تفوقت في الاختبار على الجميع.. فاكهة "خارقة" في عالم التغذية

|

|

|

|

|

|

|

أمين عام أوبك: النفط الخام والغاز الطبيعي "هبة من الله"

|

|

|

|

|

|

|

قسم الشؤون الدينية التابع للعتبة الحسينية يقيم حلقات قرآنية لضيوف العراق من الوافدات اللبنانيات

|

|

|