المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

أنواع الرقابة و أشكالها

المؤلف:

زبار مليكة

المؤلف:

زبار مليكة

المصدر:

دور الرقابة في تحسين جودة المنتوج

المصدر:

دور الرقابة في تحسين جودة المنتوج

الجزء والصفحة:

ص 7-8

الجزء والصفحة:

ص 7-8

2-6-2016

2-6-2016

17270

17270

+

-

20

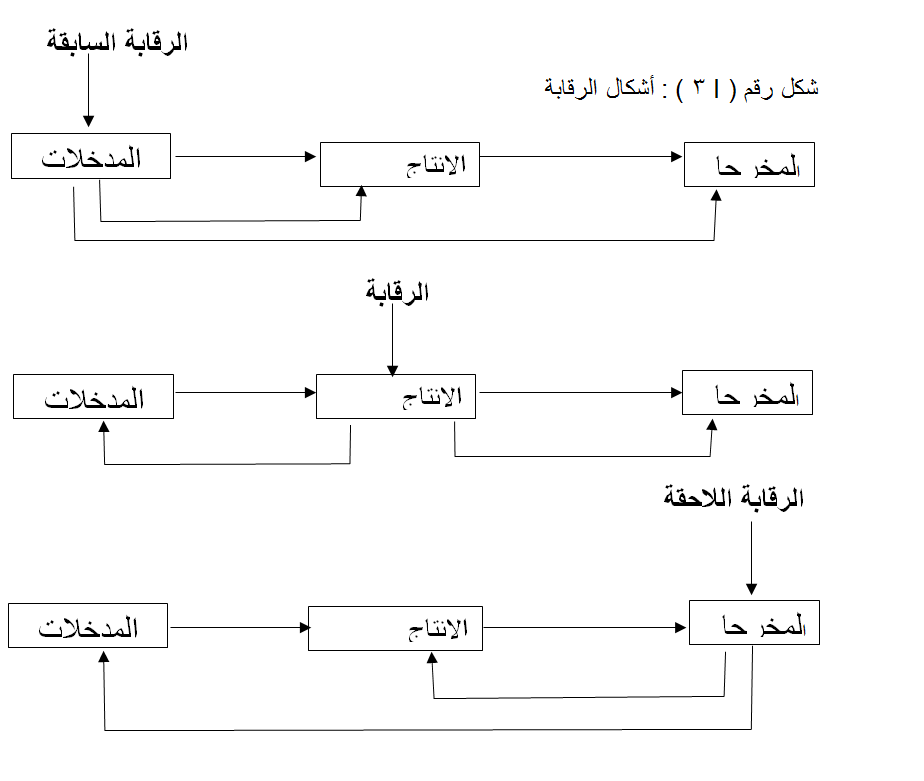

إذا ما تم النظر إلى أنشطة التنظيم كنظام يقوم على استخدام المدخلات ثم تحويل هذه المدخلات ( الإنتاج ) ثم إنتاج السلع والخدمات (المخرجات) هذا يعني مدى الحاجة إلى الرقابة الإدارية على كل مرحلة من هذا النظام .

1-الرقابة السابقة steering control (1). تستهدف هذه الرقابة التأكد من الموارد الداخلة من الناحيتين الكمية و الكيفية وذلك قبل دخولها نظام الإنتاج . على سبيل المثال . فان شركة ( جنرال فودز) تهتم اهتماما خاصا بنوعية الأفراد الذين يتم تعيينهم لتولي مراكز إدارية في المستقبل . كذلك فان شركة (سيرز) لا تسمح بيع السلعة تحمل اسمها التجاري الا بعد التأكد من استيفائها لمستويات دقيقة من الجودة حتى في مجال المعلومات . فان العديد من المنظمات تطبق نوعا من الرقابة على مصادر المعلومات عن طريق النص عدم التقاعد إلا مع نوع معين من وكالات أبحاث السوق المتخصصة . كما تنص على ضرورة مراجعة التنبؤات الاقتصادية وعدم الاعتماد الا على أعلاها مستوى من الدقة .

2-الرقابة الجارية concurrent control (2). يقصد بها الرقابة أثناء عملية تحويل المدخلات إلى مخرجات على سبيل المثال . فان المنظمة قد تنشئ نقاط تفتيش عند بداية كل مرحلة من مراحل العملية الصناعية لاكتشاف أي مشاكل قبل بدء المرحلة التالية . وعادة ما يعطي اهتمام خاص من جانب هذا الشكل الرقابي لمدى دقة المعلومات التي تصل إلى المديرين المختصين عن أحوال العمليات ومستوى الانجاز المتحقق . ويلاحظ أن الموارد المالية بصفة خاصة تخضع لهذا الشكل من الرقابة من خلال المراجعة الدورية لمستوى النقدية و التحصيلات من العملاء .

3- الرقابة اللاحقة ( Feedback control ) (3). تركز هذه الرقابة على نواتج الأنشطة التنظيمية بعد إتمام هذه الأنشطة وتحقق الرقابة اللاحقة في المستوى التشغيلي ثلاث أدوار هي :

1-إنها تزود المدراء في مستوى التشغيل بالمعلومات التي تساعدهم في تقييم الفعالية أداء الأنشطة التنظيمية المسؤولين عنها. فمثلا عندما يتلقى المشرف على المظلم عدة شكاوي حول شرائح اللحوم المقدمة للزبائن بأنها غير جيدة، فمثل هذه المعلومات تساعده في مراقبة موردي اللحوم وكذلك مرحلة إعداد هذه الشرائح بالمطعم وذلك بهدف تحسين جودة الشرائح .

2-تستخدم الرقابة اللاحقة كأساس للتقييم ومكافأة الأفراد. فقد يتم الرابط بين الدقة والجودة في المنتج والمكافأة التي يحصل عليها الفرد مما يسند فحص إنتاج كل فرد وتحديد المكافأة المستحقة بناء على ذلك.

3-تساعد الرقابة اللاحقة في هذا المستوى المدير في معرفة من المسؤول عن المداخلات أو العملية الإنتاجية وذلك لإجراء التعديلات اللازمة في أي من هذه المراحل.

تزود الرقابة اللاحقة مديرو القمة المستوى الاستراتيجي بالمعلومات التي تساعدهم في تعديل أو تغيير الخطط الشركة المستقبلية وتساعد المعلومات المتعلقة بالنتائج الكلية لمنظمة الإدارة العليا في تقييم مستوى نجاح الخطط الحالية ويعني هذا أن الرقابة اللاحقة تزود المختصين بالمعلومات حول مدى جودة خططهم الحالية ومدى التعديلات المطلوبة في هذه الخطط ومدى الحاجة إلى إعادة وضع إجراءات عمل في المستقبل على مستوى التنظيم والشكل التالي يوضح أشكال الرقابة .

المصدر : عبد الغفار حنفي مرجع سابق ص 398

مدى الحاجة إلى تعدد أشكال الرقابة (4).

يمارس الكثير من المنظمات هذه الأنواع الثلاثة من أشكال الرقابة (الرقابة المسبقة ، المتزامنة ، اللاحقة) فمثلا إذا استخدمت احدى الشركات التي تدير مجموعة من الفنادق عدد من المفتشين حيث يقومون بزيارات مفاجئة لمواقع الشركة لتقييم عدة جوانب ذات علاقة بخدمة السائح او العميل . وهذا يعني ان عملهم هو التحقق من ان كل موقع مجهز لأداء خدمة راقية للعملاء المرتقبين . فهذا النوع من الرقابة هو رقابة مسبقة ولكل فندق مدير حيث يجب أن يتأكد من نظافة الغرف ومراقبة موظفي الفندق يوميا كضمان أداء خدمة جيدة للعملاء الحاليين ، ويشكل هذا النوع من الرقابة، الرقابة المتزامنة وأخيرا يعطي للعميل أو الضيوف فرصتان لتقييم مستوى الخدمة عن طريق بطاقات توضع إحداها بالغرفة والأخرى على الترابيزة بالمطعم – يشكل هذا النوع الرقابة اللاحقة ويبدو أهمية هذه الأنواع من الرقابة بشكل واضح في الشركات ذات النشاط الدولي .

_________________

1-علي شريف الادارة المعاصرة الدار الجامعية الإسكندرية مصر 2002 -2003 ص 373

2-نفس المرجع السبق

3-عبد الغفار حنفي مرجع سابق ص 399

4-عبد الغفار حنفي مرجع سبق ذكره ص 400

الاكثر قراءة في ترتيب المصنع و التخزين والمناولة والرقابة

الاكثر قراءة في ترتيب المصنع و التخزين والمناولة والرقابة

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)