التبويب تبعاً لإمكانية التغير مع حجم النشاط :

يمكن تبويب التكاليف حسب علاقتها بالتغيرات في حجم النشاط (أي حسب علاقتها بمسبب أو محرك التكلفة) الى ثلاث مجموعات رئيسية هي :

1ـ تكاليف متغيرة Variable Costs:

وتتضمن عناصر التكاليف التي يتغير مبلغها الاجمالي تناسبيا (طردياً)مع تغير حجم النشاط (سواء بالزيادة أو بالنقص) ولكن متوسط تكلفة الوحدة المتغير يكون مبلغاً ثابتاً (مثال ذلك تكلفة الخامات المستخدمة في إنتاج المنتج) ، فإذا زاد حجم النشاط (حجم الإنتاج) مثلا بمعدل 20% فان اجمالي تكلفة الخامات يزيد بمعدل 20% أيضا، وإذا انخفض حجم النشاط بمعدل 10% مثلا ينخفض اجمالي تلك التكاليف بنفس المعدل ، وهذا يعني أن عناصر التكاليف المتغيرة مرنة مرونة كاملة أي بنسبة 100% ، والمرونة تعني مدى قوة الارتباط بين عناصر التكاليف التي ينطبق عليها تعريف التكلفة المتغيرة السابق وتلك التي لا ينطبق عليها.

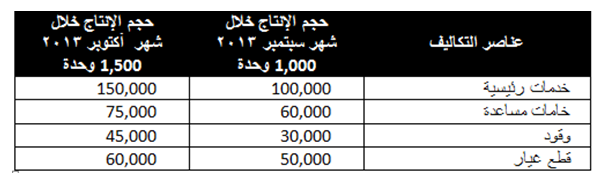

فيما يلي البيانات المتعلقة ببعض عناصر التكاليف المستخرجة من سجلات إدارة التكاليف بإحدى الشركات الصناعية :

فيما يلي البيانات المتعلقة ببعض عناصر التكاليف المستخرجة من سجلات إدارة التكاليف بإحدى الشركات الصناعية :

المطلوب:

تحديد عناصر التكاليف المتغيرة.

الحل:

يتطلب التعرف على عناصر التكاليف المتغيرة اتباع الخطوات التالية :

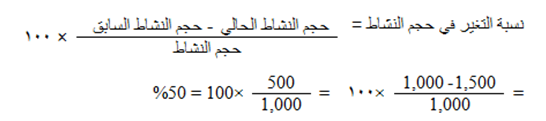

1ـ تحديد نسبة التغير في حجم النشاط (حجم الإنتاج) والتي تحتسب بالمعادلة التالية:

أي أن حجم النشاط خلال شهر أكتوبر زاد بمعدل 50% عن حجم النشاط المنفذ خلال شهر سبتمبر.

2ـ تحديد نسبة التغير في إجمالي تكلفة كل عنصر من عناصر التكاليف ، ويتم ذلك بإتباع المعادلة التالية :

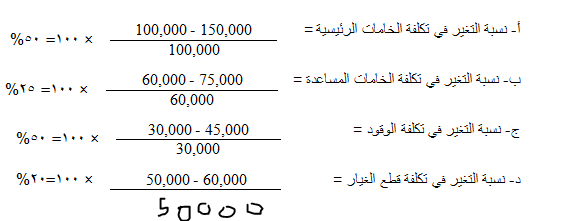

وبتطبيق المعادلة السابقة على بيانات المثال يمكن حساب نسبة التغير في اجمالي تكلفة كل عنصر من عناصر التكاليف ، ويتم ذلك بإتباع المعادلة التالية :

3ـ يتم اجراء مقارنة بين نسبة التغير في اجمالي قيمة كل عنصر من عناصر التكلفة وبين نسبة التغير في حجم النشاط، فإذا حدث تطابق بين النسبتين ، فان عنصر التكلفة المعين يوصف بأنه متغير، وإذا لم يحدث فانه لا يعد عندئذ من العناصر المتغيرة ، وبناء على ما سبق نجد أن عناصر التكاليف المتغيرة في المثال السابق تتمثل في عنصري الخامات الرئيسية والوقود حيث أن نسبة التغير في اجمالي تكلفة كل عنصر 50% وهي تساوي نسبة التغير في حجم النشاط (50% أيضا)، أما العنصرين الآخرين فلم يحدث تطابق بين نسبة التغير في اجمالي تكلفة كل منهما وبين نسبة التغير في حجم النشاط، حيث أن نسبة التغير في تكلفة الخامات المساعدة بلغت 25% وفي تكلفة عنصر قطع الغيار كانت 20% بينما نسبة التغير في حجم النشاط كانت 50%، وبالتالي لا يعتبران من عناصر التكاليف المتغيرة.

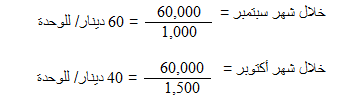

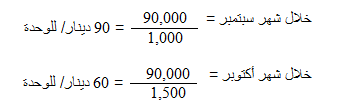

ان سلوك عناصر التكاليف المتغيرة يكون متغيراً من حيث اجمالي تكلفة كل عنصر، ولكن نصيب الوحدة من تلك التكاليف يكون مبلغاً ثابتاً ، وللتدليل على ذلك يمكن الرجوع لبيانات المثال السابق لتحديد تكلفة الوحدة المنتجة لكل من عنصري تكلفة الخامات الرئيسية والوقود وذلك باستخدام المعادلة التالية :

وباستخدام المعادلة السابقة يمكن احتساب تكلفة الوحدة من العنصر خلال شهري سبتمبر وأكتوبر كما يلي :

• تكلفة الوحدة من الخامات الرئيسية :

.png)

ان تكلفة الوحدة من الخامات الرئيسية لم تتغير في شهر أكتوبر عما كانت عليه في شهر سبتمبر بالرغم من تغير حجم النشاط، بينما تغير اجمالي تكلفة عنصر الخامات في شهر أكتوبر حيث أصبح 150,000 دينار بينما كان في شهر سبتمبر 100,000 دينار وينطبق نفس القول على تكلفة الوقود كما يلي :

• تكلفة الوحدة من الوقود :

ان تكلفة الوحدة من عنصر الوقود لم تتغير بالرغم من تغير حجم النشاط بينما حدث تغير في إجمالي تكلفة الوقود نتيجة لتغير حجم النشاط.

ان العناصر لم تتغير بنسبة أقل من نسبة تغير حجم النشاط – كما هو الحال بالنسبة للخامات المساعدة وقطع الغيار – تسمى عناصر شبه متغيرة أو شبه ثابتة كما سيأتي ايضاح ذلك في الأجزاء التالية :

2ـ تكاليف ثابتة Fixed Cost :

تتضمن عناصر التكاليف التي لا يتغير مبلغها الاجمالي مع تغير حجم النشاط أو مسبب أو محرك التكلفة – سواء بالزيادة أو بالنقص – وذلك خلال مدى معين – يسمى المدى الملائم – لحجم النشاط العادي للمنشأة ، وان كان نصيب الوحدة من التكاليف الثابتة يتغير من حجم نشاط لآخر، ويقصد المدى الملائم أنه نطاق أو حدود حجم النشاط الذي تكون خلاله العلاقة محددة بين عنصر التكلفة المعين وحجم النشاط، وطالما أن التغيرات في حجم النشاط لم تتجاوز هذا المدى ، فان اجمالي التكاليف الثابتة لا يتغير، وهذا يعني أن عناصر التكاليف الثابتة عديمة المرونة حيث أن نسبة مرونتها تساوي صفراً في نطاق المدى الملائم ، فهي على النقيض تماماً من التكاليف المتغيرة.

مثال :

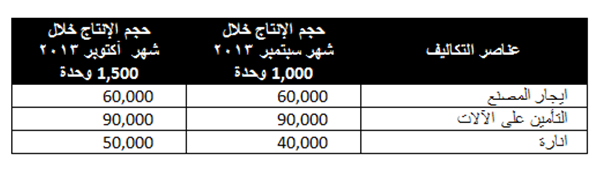

فيما يلي البيانات المتعلقة ببعض عناصر التكاليف المستخرجة من سجلات إدارة التكاليف بإحدى الشركات الصناعية خلال شهري سبتمبر وأكتوبر :

المطلوب : تحديد أي من عناصر التكاليف بالجدول يعتبر تكلفة ثابتة.

الحل :

يلاحظ أن حجم الإنتاج قد زاد في شهر أكتوبر عما كان عليه في شهر سبتمبر بنسبة 50%، بينما لم تحدث أي زيادة في اجمالي تكاليف عنصري : ايجار المصنع والتأمين على الآلات ، إلا أن هناك تغيرا قد طرأ على اجمالي تكاليف الانارة.

في ضوء التعريف السابق تكون عناصر التكاليف الثابتة هي :

أ- ايجار المصنع.

ب- التأمين على الآلات.

ان سلوك عناصر التكاليف الثابتة يكون ثابتا من حيث اجمالي تكلفة كل عنصر، ولكن هذا السلوك يكون متغيرا بالنسبة لمتوسط نصيب الوحدة من تلك التكاليف ، وللتدليل على ذلك يمكن الرجوع لبيانات المثال السابق لتحديد تكلفة الوحدة من عنصري ايجار المصنع والتأمين على الآلات، وذلك على النحو التالي :

• تكلفة الوحدة من ايجار المصنع

• تكلفة الوحدة من التأمين على الآلات

3ـ تكاليف مختلطة Mixed Costs :

ويطلق عليها التكاليف شبه المتغيرة أو شبه الثابتة ، وتشمل على النوعين السابقين من التكاليف ، وبالتالي يمكن القول بأنها تتضمن عناصر التكاليف التي يتغير اجماليها مع تغير حجم النشاط ولكن ليس بنفس نسبة التغير في حجم النشاط ، فإذا زاد حجم النشاط بنسبة 20% مثلا يزيد اجمالي تلك التكاليف بنسبة أقل من 20%، وإذا انخفض حجم النشاط بنسبة 15% ينخفض اجمالي تلك التكاليف بنسبة أقل من 15%، هذا يعني أنها مرنة في علاقتها بحجم النشاط ولكن مرونتها ليست كاملة – أي أن مرونتها أقل من 100% - ولكنها لا تصل الى الصفر، لأن المرونة لو وصلت الى 100% لكانت تكلفة متغيرة والجزء الآخر ثابت ، ويوضح المثال التالي التكاليف المختلطة :

مثال:

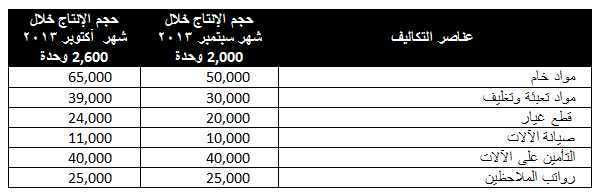

فيما يلي البيانات المتعلقة ببعض عناصر التكاليف المستخرجة من سجلات إدارة التكاليف بإحدى الشركات الصناعية خلال شهري سبتمبر وأكتوبر:

المطلوب : تبويب عناصر التكاليف السابقة حسب علاقتها بحجم النشاط (حجم الإنتاج في هذه الحالة).

الحل:

لتبويب عناصر التكاليف حسب علاقتها بحجم النشاط يجب احتساب كل من نسبة التغير في حجم النشاط ونسبة التغير في اجمالي تكلفة كل عنصر من العناصر السابقة، وقد تم احتساب هذه النسب من واقع البيانات السابقة وكانت النتيجة كما في الجدول التالي :

وبناء على ذلك يمكن تبويب عناصر التكاليف حسب علاقتها بحجم النشاط كما يلي :

1ـ تكاليف متغيرة (مواد خام/ مواد تعبئة وتغليف).

2- تكاليف مختلطة (قطع غيار/ صيانة الآلات).

3- تكاليف ثابتة (التأمين على الآلات، ورواتب الملاحظين).