تبويب التكاليف حسب امكانية تتبعها ونسبتها الى منتج معين

يمكن تقسيم عناصر التكاليف حسب امكانية تتبعها ونسبتها للمنتج المعين الى مجموعتين رئيسيتين هما :

أ ـ التكاليف المباشرة Direct Costs

هي التكاليف التي يتم ربطها بغرض التكلفة، ومن ثم يمكن تتبعها بطريقة اقتصادية.

ب- التكاليف غير مباشرة Indirect Costs

هي التكاليف المرتبطة بغرض التكلفة، وان كان لا يمكن تتبعها بطريقة اقتصادية. وهذه التكاليف غير المباشرة يتم تخصيصها لغرض التكلفة باستخدام طريقة من طرق تخصيص التكلفة المختلفة التي سيتم تداولها فيما بعد.

ويقصد بطريقة ممكنة اقتصاديا Economically Feasible فعالية التكلفة.

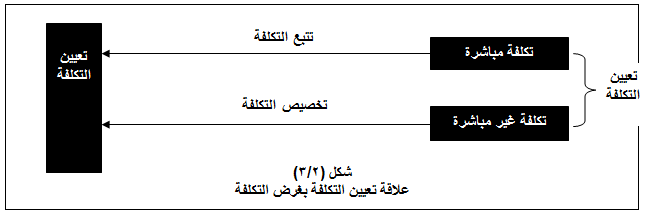

يجدر الاشارة الى ضرورة الربط بين تقسيم التكاليف الى مباشرة وغير مباشرة مع مفهوم تعيين التكلفة لأغراض التكلفة، وذلك كما يوضحه الشكل (2/3).

فتتبع التكلفة هو تعيين التكاليف المباشرة لغرض معين للتكلفة، أما تخصيص التكلفة فهو تعيين التكاليف غير المباشرة لغرض تكلفة معينة، ويعني أن تعيين التكلفة يتضمن الاثنين معاً تتبع التكلفة وتخصيص التكلفة.

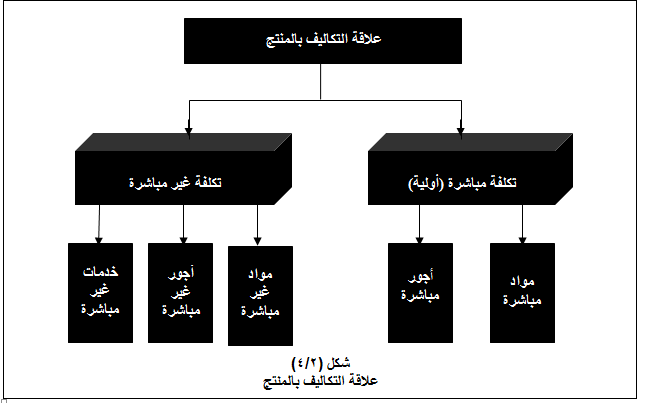

1ـ تكاليف مباشرة :

وتضم كافة عناصر التكاليف التي يمكن ربطها وتتبعها مباشرة لغرض التكلفة (وهو المنتج في هذه الحالة) ، أو بمعنى آخر، تضم التكاليف المباشرة كافة عناصر التكاليف الأولية ، وفي ضوء التبويب النوعي لعناصر التكاليف، فانه يمكن تقسيم عناصر التكاليف المباشرة الى نوعين هما :

أـ الخامات المباشرة :

وتتضمن كافة تكاليف الخامات التي يمكن تحديد نصيب وحدة قياس التكلفة منها بدقة وبسهولة.

ب- الأجور المباشرة :

وتشمل كافة الأجور التي يمكن تحديد نصيب وحدة قياس التكلفة منها بدقة وسهولة، مثل أجور عمال الإنتاج الذي يعملون على الآلات التي تقوم بتصنيع الأقلام السائلة وهي (المنتج) ، فعلي سبيل المثال لو أن هناك عامل إنتاج قضي أمام آلة تصنيع الأقلام 7 ساعات عمل تم خلالها إنتاج 7,000 قلم ويتقاضى العامل أجرا بمعدل 50 دينار عن الساعة، بناء على ذلك يمكن حساب نصيب القلم الواحد من تكلفة الأجور المدفوعة لهذا العامل باستخدام المعادلة التالية :

نصيب القلم من تكلفة الأجور = 7×50 / 7,000 = 0,05 دينار/ للقلم .

2ـ تكاليف غير مباشرة :

وتضم كافة عناصر التكاليف التي يصعب تحديد نصيب وحدة قياس التكلفة (المنتج مثلا) منها بدقة وسهولة أو بمعنى آخر، تضم كافة عناصر التكاليف التي لا يوجد بينها وبين وحدة قياس التكلفة ارتباط مباشر (حيث تخدم أو يستفيد منها عدة منتجات معاً في آن واحد) ، وفي ضوء التبويب النوعي لعناصر التكاليف يمكن تقسيم عناصر التكاليف غير المباشرة الى الأنواع التالية :

أ ـ المواد غير المباشرة :

وتتمثل في تكاليف المهمات التي لا يوجد بينها وبين وحدة قياس التكلفة ارتباط مباشر بما يصعب من مهمة تحديد نصيب الوحدة منها بدقة وبسهولة.

ب- الأجور غير المباشرة :

وتتمثل في أجور ورواتب العاملين والتي لا يوجد بينها وبين وحدة قياس التكلفة ارتباط مباشر مثل أجور عمال مناولة المواد ، وأجور العاملين في نظافة عناصر الإنتاج، ورواتب الملاحظين والمشرفين على العمال، ومرتب مدير المصنع، ومرتبات مهندسي الإنتاج، وأجور عمال الصيانة.

ج- الخدمات غير المباشرة :

وتتمثل في تكاليف الحصول على الخدمات اللازمة لمزاولة كافة الأنشطة الموجودة بالمصنع والتي لا يوجد بينها وبين وحدة قياس التكلفة ارتباط مباشر بما يصعب من تحديد نصيب الوحدة منها بدقة ، ومن أمثلتها ؛ تكاليف خدمات الصيانة، والإعلان والتأمين والإيجارات ومصروفات استهلاك آلات ومباني المصنع والقوى المحركة، والكهرباء...الخ.

يوضح الشكل (4/4) تبويب عناصر التكاليف حسب علاقتها بوحدة قياس التكلفة (المنتج) :

تجدر الإشارة الى الآتي :

أولاً : يتوقف اعتبار ما اذا كان عنصر التكلفة المعين مباشراً أو غير مباشر على وحدة قياس التكلفة (أو غرض التكلفة) فما قد يعتبر مباشراً لغرض تكلفة معين قد يكون غير مباشر لغرض تكلفة آخر، مثال ذلك مرتب رئيس قسم الإنتاج (أ) يعتبر تكلفة مباشرة للقسم (أ) باعتباره وحدة قياس التكلفة أو غرض للتكلفة، وغير مباشر لمنتج من المنتجات التي ينتجها القسم (أ).

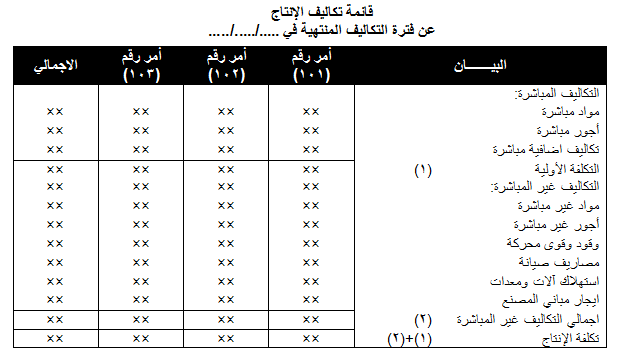

بما أن الهدف من هذا التقسيم هو قياس تكلفة الوحدة المنتجة ، فانه يمكن عرض قوائم التكاليف التي تحقق قياس تكلفة الإنتاج على النحو التالي :

ان عملية تخصيص عناصر التكاليف غير المباشرة تتطلب استخدام وسيلة معينة حكمية يطلق عليها معدلات التحميل ، فعلي الرغم من عدم امكانية تتبع عناصر التكاليف غير المباشرة في وحدة المنتج النهائي أو أمر الإنتاج المعين، ومن ثم صعوبة ردها أو تعقبها إلى الإنتاج، إلا أن هذه التكاليف تساهم في توفير المناخ الملائم للإنتاج والتسهيلات الضرورية لحدوثه ، ونظراً لإمكانية قياس النشاط اللازم للإنتاج في صورة كمية مثل عدد ساعات تشغيل الآلات أو عدد ساعات العمل اليدوي المباشر أو كميات المواد المباشرة المستخدمة ...الخ خلال فترة التكاليف، لذلك فانه يمكن الربط بين مقدار التكاليف غير المباشرة خلال فترة التكاليف وحجم النشاط الفعلي او المقدر خلال تلك الفترة بغية التوصل الى معدل لتكلفة وحدة النشاط، وذلك من خلال الخطوات التالية :

أـ تحديد مقدار التكاليف غير المباشرة خلال فترة التكاليف.

ب- تحديد حجم النشاط خلال فترة التكاليف بوحدة قياس موحدة ملائمة تكون غالبية عناصر التكاليف المباشرة ذات ارتباط قوي بها.

ج- بقسمة مقدار التكاليف غير المباشرة على حجم النشاط يتحدد معدل التحميل.

وعلى ذلك يتم حساب معدل تحميل التكاليف غير المباشرة بالمعادلة التالية :

معدل التحميل = التكاليف غير المباشرة / حجم النشاط

ثانياً : يطلق على عناصر التكلفة المباشرة للإنتاج (مواد مباشرة وأجور مباشرة) مصطلح تكلفة أولية أو تكلفة أساسية Prime Cost، في حين يطلق على مجموع الأجور المباشرة والتكاليف الاضافية مصطلح تكلفة التحويل Conversion Cost.