المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

أنواع مـنشآت التـوزيع

المؤلف:

محمد الناجي الجعفري

المؤلف:

محمد الناجي الجعفري

المصدر:

التسويـق

المصدر:

التسويـق

الجزء والصفحة:

ص112-117

الجزء والصفحة:

ص112-117

7-5-2019

7-5-2019

14095

14095

+

-

20

أنواع مـنشآت التـوزيع

أوضحنا في الصفحات السابقة أن انتقال السلع والخدمات من المنتج إلى المستهلك يستلزم المرور بعدد من الوسطاء، فبملاحظة الشكل (5/1) والشكل (5/2) نرى أن هناك أربع قنوات يمكن أن تسلكها السلع الاستهلاكية وأربع قنوات يمكن أن تسلكها السلع الإنتاجية، هذه القنوات قد تطول وتقصر القناة كما في التوزيع المباشر من المنتج إلى المستهلك وقد تطول لتشمل كل الأطراف من المنتج والوكيل ومحلات الجملة والتجزئة ثم المستهلك النهائي. كما يلاحظ أن قنوات توزيع السلع الإنتاجية أقصر من قنوات توزيع السلع الاستهلاكية والتي تستلزم التعامل مع المنتج النهائي.

والأطراف المكونين لقناة التوزيع يمكن تقسيمهم إلى نوعين رئيسيين تتفرع من كل منهما مجموعة من الأنواع، هذان النوعان هما:

- الوكلاء والسماسرة Agents & Borkers.

- التجار Merchants.

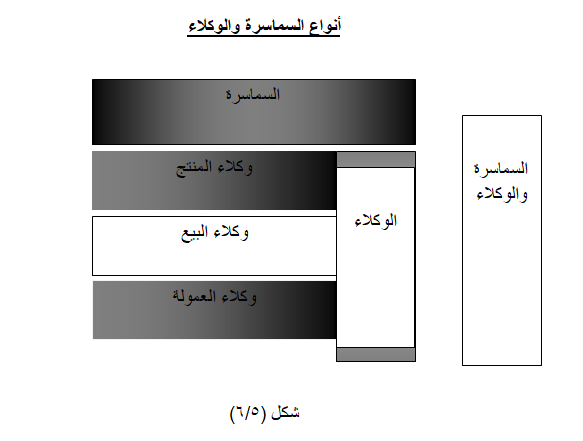

فالتحار يتملكون السلعة ثم يقومون ببيعها، أما الوكلاء فلا تنقل ملكية السلع إليهم وإنما يعملون كلحلقة وصل بين البائع والمشتري، وسنقوم باستعراض أنواع الوسطاء معتمدين على التقسيم الوارد في الشكل (5/5) والذي يوضح هذه الأنواع المختلفة لمنشآت التوزيع.

أولاً : الوكلاء والسماسرة

وهم مجموعة من الوسطاء يعملون تحت اسم المنتج الأصلي أي ليس لهم إسم تجاري ولا ينتجون سلعاً ، إنما يعملون على تنفيذ الصفقات التجارية ويمكن بيان أنواعهم كما في الشكل التالي:

- السمسار Broker: وهو أحد الوسطاء الذين لا يمتلكون السلع التي يتعاملون فيها وانما يعمل على جمع طرفي العملية، البائع والمشتري، ومساعدتهم لاتمام الصفقة ويحصل نظير ذلك على عمولة كنسبة من المبيعات، والسمسار يعمل على جمع البائع والمشتري بصورة مؤقتة، فقد تنتهي العلاقة بإنتهاء الصفقة المعنية.

- الوكلاء Agents:

وهم الذين يعملون بصورة مستديمة في تمثيل البائع أو المشتري. ومن أنواع الوكلاء:-

- وكلاء المنتج Manufacturers Agents: وهم الوسطاء الذين يعملون في تمثيل المنتج أو عدد من المنتجين في المنظقة الجغرافية التي يعملون فيها ومن أوضح الأمثلة لذلك الوكلاء المحليون للشركات الأجنبية مثل وكيل شركة تويوتا اليابانية بالسودان ووكيل المرسيدس في بعض الدول العربية ، ويستعين المنتجون بهؤلاء لمعرفتهم بظروف السوق المحلي وهم يحصلون على نسبة من المبيعات كعمولة.

- وكلاء البيع Selling Agents: وهم وسطاء يعملون لصالح أحد المنتجين أو عدة منتجين (غير متنافسين) في بيع منتجاتهم. ويعمل هؤلاء الوكلاء أيضاً بالعمولة ولا يقتصر نشاطهم على منطقة جغرافية محددة، ويعملون كإدارة تسويق للمنتجين، ويمكن منحهم صلاحيات إعداد الحملة الترويجية، والتسعير نيابة عن المنتج. وكذلك وضع شروط البيع وبالتالي يعتبر إدارة تسويقية خارجية (1).

- الوكلاء بالعمولة Commission Agents: وهؤلاء يقومون ببيع سلع للغير نظير عمولة في العادة توجد لديهم السلع التي يقومون ببيعها ويختلفون عن السماسرة في أنهم يتمتعون ببعض الصلاحيات في إتمام الصفقة وفي قبول الأسعار أو العروض دون الرجوع إلى البائع أو انتظار أوامر صريحة منه.

ثانياً: التجار Merchants:

يقوم التجار بشراء وتملك السلع ثم إعادة بيعها إلى المستهلك النهائي أو المشتري الصناعي. ويمكن التفرقة بين نوعين من التجار:

- تجار الجملة Wholesalers:

وهم الذين يبيعون بصفة أساسية للمشتري الصناعي أو تجار التجزئة، فهم قد يشترون من الوكيل أو المنتج ثم يقومون ببيع السلع المشتراة إلى تجار التجزئة أو المشتري الصناعي أو الحكومي.

- تجار التجزئة Retauker:

وهم الذين يقوم بتملك السلع وبيعها إلى المستهلك الأخير في شكل وحدات صغيرة، للاستهلاك النهائي.

وبذلك يمكن التفريق بين تجار الجملة وتجار التجزئة كما هو مضوح بالشكل التالي:-

شكل (5/7)

ومن الشكل السابق يلاحظ أن تاجر الجملة يعمل كمصدر لتجار التجزئة وكمورد لهم فيما يحتاجون إليه من سلع .

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

1ـ طلعت أسعد عبدالحميد، مرجع سابق، ص366.

الاكثر قراءة في مواضيع عامة في ادارة التسويق

الاكثر قراءة في مواضيع عامة في ادارة التسويق

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)