أوجه عدم دستورية المصادقة على الحساب الختامي

المؤلف:

رواء كاطع مسعد عبد الرضا

المؤلف:

رواء كاطع مسعد عبد الرضا

المصدر:

الإشكالات التشريعية للحساب الختامي وأثرها في تحقيق الاستدامة المالية

المصدر:

الإشكالات التشريعية للحساب الختامي وأثرها في تحقيق الاستدامة المالية

الجزء والصفحة:

ص 202-205

الجزء والصفحة:

ص 202-205

2026-06-04

2026-06-04

39

39

الأصل قرينة دستورية التشريع أي إن التشريع الصادر من السلطة المختصه بإصداره لا يتعارض مع المبادئ وأحكام التي نص عليها الدستور، وتقسم المخالفات الدستورية على وفق النهج الذي سار عليه فقه الدستوري على نوعين : النوع الأول (المخالفات الدستورية الشكلية) وتضم كل من ركن الاختصاص، وركن الشكل والإجراءات، أما النوع الثاني المخالفات الدستورية الموضوعية وتضم ركن المحل وركن السبب، وركن الغاية (1) يعد الشكل والإجراءات الوجه الثاني من المخالفات الدستورية الشكلية، إذ إنه لا يقل أهمية عن الوجه الأول (الاختصاص)، كون الشكلية الدستورية يقصد بها الإجراءات والمراحل التي يمر بها التشريع، والمنصوص عليها في الدستور وواجب على مجلس النواب العراقي إتباعها عندما يمارس إختصاصه التشريعي(2). وكما يقصد موافقة التشريع للشروط الشكلية، إذ يتطلب منه المرور بمراحل سن التشريع جميعها من [اقتراح التشريع المناقشة التصويت الإقرار والاصدار ] والتي نجد أسسها مدونة في الدستور، كما نجد تفصيلاً لها في قانون مجلس النواب العراقي، والنظام الداخلي له، ويكون التشريع معيباً متى ما خرج على الشكل الذي ينبغي اتباعه في أي مرحلة من هذه المراحل (3). ويطرح التساؤل الاتي: هل يوجد التفرقة بين الإجراءات الشكلية الجوهرية، والإجراءات الشكلية غير الجوهرية، والتي وجدت لها مجال في القرارات الادارية؟ وللاجابة عن هذا التساؤل أنقسم فقه الدستوري الى إتجاهين:

الاتجاه الأول. یری أصحاب هذا الرأي إن العيب الشكلي يمكن أن يتحقق عند مخالفة التشريع للقواعد الشكلية المتصلة باقتراحه وإقراره، واصداره سواء أكانت تلك القواعد وردت في الدستور أم في القانون أم في النظام الداخلي، ومن ثم فأن عدم دستورية التشريع هي لمخالفتها قواعد الشكل والإجراءات الواردة في الدستور، وما سواها، وتؤدي الى اضطراب تشريعي ولاسيما أن النظام الدستوري العراقي قد نظم بعض قواعد الشكل والإجراءات في دستور 2005 النافذ، والاغلب في النظام الداخلي لمجلس النواب العراقي (4).

الاتجاه الثاني. يرى أصحاب هذا الرأي أن عيب عدم الدستورية لمخالفة الشكل الذي ينبغي اتباعه لا يتحقق الا إذا كانت الشكليات التي تمت مخالفتها ورد النص عليها في الدستور نفسه، فالاجراءات الورادة في الدستور هي وحدها التي يعول عليها في الرقابة الدستورية الشكلية، أما ما ورد منها في نصوص قانونية أدنى مرتبة من الدستور فأن مخالفتها لا تؤدي الى عدم الدستورية، إذ تعد قواعد ارشادية استئناسية ضابطة غير مبطلة للتشريع الذي يخالفه(5)، فالاجراءات الشكلية الجوهرية والإجراءات الشكلية غير الجوهرية وان وجدت مجالاً لها في القرارات الإدارية فأنها لا تجد لها في القضاء الدستوري (6) .

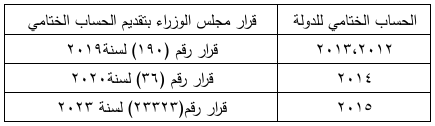

وتؤيد الباحثة الاتجاه الأول كون الإجراءات الشكلية لمراحل التي يمر بها التشريع سواء أوردت في الدستور، أم في القانون ينظم عمل البرلمان، أم في النظام الداخلي له، تعد إجراءات شكلية جوهرية ينبغي مراعاتها، إذ تحوز جميعها مرتبة واحدة وأهمية متساوية ويترتب عليها البطلان في حالة مخالفتها، أما الواقع التطبيقي يُشير الى قيام مجلس الوزراء بتقديم الحساب الختامي بصيغة قرار وليس بصيغة مشروع قانون مما يترتب عليه عدم دستورية الحساب الختامي من حيث الشكل ولاسيما المرحلة الأولى التي يمر بها التشريع وهي (مرحلة تقديم مشروع القانون، إذ جاء ضمن حيثيات قرار المحكمة الاتحادية العليا رقم ( 190/اتحادية / 2023) في 2023/11/12 (7) وجود حسابات ختامية مقدمة من مجلس الوزراء الى مجلس النواب العراقي بصيغة قرار، وكما مبين في ادناه (8):

وكما يشير الواقع التطبيقي الى قيام مجلس النواب العراقي بقراءة الأولى لمشروع قانون الحساب الختامي لسنة المالية 2012 في جلسته المرقمة (14) بتاريخ 2023/3/18(9) ولم يتم قراءة الثانية للمشروع لغاية كتابة هذه السطور، على الرغم أن النظام الداخلي لمجلس النواب العراقي أشار الى قراءة تقرير اللجنة المالية الخاص بمشروع القانون بعد يومين على الاقل من قراءة الأولى وبعد إستلام المقترحات التحريرية ثم اجراء المناقشة عليه (10)، فالخلافات والمقاطعات لجلسات مجلس النواب العراقي بين الكتل والأحزاب السياسية لها أثر سلبي تؤدي الى ارباك عملية التصويت وإمتناع تشريعي في المصادقة على الحساب الختامي لسنة المالية 2012(11) مما يترتب عليه عدم دستورية الحساب الختامي من حيث الشكل ولاسيما المرحلة الثانية التي يمر بها التشريع، وهي مرحلة المناقشة لطول المدة، وكذلك يشير الواقع التطبيقي الى قيام مجلس النواب العراقي بالمصادقة على الحسابات الختامية لسنوات المالية (من 2005 الى 2011) بصيغة قرار تشريعي، وليس بصيغة ،قانون مما يترتب عليه عدم دستورية الحساب الختامي من حيث الشكل ولاسيما المرحلة الثالثة التي يمر بها التشريع، وهي ( مرحلة الإقرار)، وكما مبين في ادناه (12):

نستنتج مما تقدم، أن الحساب الختامي قد أعتراه أكثر من عيب من عيوب الشكل والإجراءات، فالمرحلة الأولى التي يمر بها الحساب الختامي والذي ينبغي أن يقدم كمشروع قانون من مجلس الوزراء قدمه المجلس بصيغة قرار. أما المرحلة الثانية التي يمر بها الحساب الختامي وهي مرحلة المناقشة فالحساب الختامي لسنة المالية 2012 تم القراءة الأولى له بتاريخ 2023/3/18 ولم تتم القراءة الثانية له الى الان مخالفاً بذلك المادة (137) من النظام الداخلي لمجلس النواب رقم (1) لسنة 2022 والتي تضمنت قراءة تقرير اللجنة المالية الخاص بمشروع القانون بعد يومين على الاقل من القراءة الأولى. أما المرحلة الثالثة التي يمر بها الحساب الختامي وهي إقراره، فقد تم إقرار الحساب الختامي من لدن مجلس النواب العراقي بصيغة قرار تشريعي بدلاً . من قانون مخالف بذلك المادة (62 / أولا) من دستور جمهورية العراق لسنة 2005 وقرار المحكمة الاتحادية العليا رقم (103 / اتحادية / 2015 في 2015/10/18.

_____________

1- ينظر : د. حسين جبر حسين الشويلي، قرينة دستورية التشريع (دراسة مقارنة)، ط1، منشورات الحلبي الحقوقية، بيروت، 2018، ص 321-323

2- ينظر: وليد حسن حميد الزيادي، الاختصاص التشريعي في الدولة الاتحادية (دراسة مقارنة)، رسالة ماجستير مقدمة الى كلية القانون جامعة بابل 2014، ص 165-166.

3- ينظر: د.حسين جبر حسين الشويلي المصدر السابق، ص 338 ، وينظر : د. عبد العزيز محمد سالمان، الموسوعة الشاملة في المرافعات الدستورية وفقاً لاحدث احكام المحكمة الدستورية العليا، المجلد الخامس أسباب الطعن بعدم الدستورية، ط 1 ، المركز القومي للاصدارات القانونية، القاهرة، 2021 ، ، ص 167

4- ينظر: د. علي يوسف الشكري، الرقابة على دستورية التشريع في العراق (دراسة في قرارات المحكمة الاتحادية العليا)، ط1، إصدارات معهد العلمين للدراسات العليا، النجف الاشرف، 2020، ص 294-295.

5- ينظر : د.مصطفى أبو زيد فهمي، النظام الدستوري المصري ورقابة دستورية القوانين، الإسكندرية، 1985، ص 498.

6- ينظر : د. عبد الرزاق السنهوري، مخالفة التشريع للدستور والانحراف في استعمال السلطة التشريعية، بحث منشور في مجلة مجلس الدولة المصري، السنة الثالثة ، يناير 1952 ، ص 30 ، ينظر : د. رمزي الشاعر، رقابة دستورين القوانين، مطابع دار التيسير، القاهرة، 2004، ص 676 .

7- اصدرت المحكمة قرارها بناءً على طعن مقدم من لدن أحد اعضاء مجلس النواب العراقي ضد رئيس مجلس النواب ورئيس مجلس الوزراء ضد الاجراءات المتخذة من قبلهم بخصوص الحسابات الختامية للدولة، إذ طلب في الطعن المقدم من قبله الزام" مجلس النواب بعدم تشريع قانون الموازنة الاتحادية ما لم يتم تقديم الحسابات الختامية للدولة للسنة السابقة، ص 2 من القرار، سبق الاشارة اليه.

8- تم إعداد الجدول من لدن الباحثة بناءً على دفوع المقدمة من مجلس الوزراء الوارد ذكرها ضمن وقائع الدعوى للقرار المحكمة الاتحادية العليا رقم 190 / اتحادية /2023 في 2023/11/12، ص2 من القرار، سبق الإشارة اليه.

9- ينظر: مجلس النواب العراقي، الدورة التشريعية الخامسة محضر جلسة رقم (14) المنعقدة بتاريخ 2023/3/18 ، منشورة على موقعه الرسمي الالكتروني https://parliamentiraq.com، تاريخ زيارة الموقع 2024/8/28

10- المادة (137) من النظام الداخلي لمجلس النواب رقم (1) لسنة 2022

11- ينظر: د. هاتف محسن الركابي تشريع القوانين ودور السلطتين التشريعية والتنفيذية في الانظمة الاتحادية الفدرالية دراسة مقارنة، ط 1 ، مكتبة السنهوري، بيروت، 2017، ص390.

12- ىتم إعداد الجدول من لدن الباحثة بناءً على المعلومات الورادة في الحسابات الختامية المصادق عليها من قبل مجلس النواب العراقي والمنشورة في جريدة الوقائع العراقية سبق الإشارة اليها.

0

0

0

0

لا توجد تعليقات بعد

ما رأيك بالمقال : كن أول من يعلق على هذا المحتوى

الاكثر قراءة في القانون المالي

الاكثر قراءة في القانون المالي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة