المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

طرق تقدير المخزون

المؤلف:

د . جمعة حميدات ، د . حسام خداش

المؤلف:

د . جمعة حميدات ، د . حسام خداش

المصدر:

محاسب عربي قانوني معتمد (ACPA) المحاسبة

المصدر:

محاسب عربي قانوني معتمد (ACPA) المحاسبة

الجزء والصفحة:

ص221-224

الجزء والصفحة:

ص221-224

25-7-2018

25-7-2018

13222

13222

+

-

20

طرق تقدير المخزون :

إن عملية تقييم المخزون السلعي تتطلب تحديد كل من تكلفة المخزون وصافي القيمة القابلة للتحقق أيهما أقل لتحديد القيمة التي يجب أن تظهر بها بضاعة آخر المدة في القوائم المالية ، ولتحديد تكلفة المخزون بشكل دقيق يجب إجراء جرد فعلي للمخزون خاصة عند إتباع نظام الجرد الدوري.

ولكن هناك ظروف ومواقف قد تصبح عملية الجرد الفعلي للمخزون غير ممكنه أو مكلفة مثل حالات تعرض المخزون خلال الفترة المالية للتلف بسبب حدوث كوارث طبيعية أو بسبب الحريق أو السرقة ، فإنه يصعب تحديد قيمة أو تكلفة البضاعة الموجودة في المخازن في ذلك التاريخ من السجلات المحاسبية في ظل نظام الجرد الدوري، كما أنه لا يمكن عمل جرد فعلي لبضاعة غير موجودة أصلا في المخازن كما توجد ظروف أخرى تستدعي أحيانا إعداد تقارير مالية فورية ومستعجلة بصورة لا تفسح المجال لإجراء عملية الجرد الفعلي مما يجعل من الصعوبة بمكان تقييم المخزون بالطرق المشار إليها آنفاً.

وفي مثل الحالات السابقة الذكر فإنه لا بد من إيجاد أساس معقول ومقبول يمكن قبوله من قبل شركات التأمين وللأطراف الأخرى كأساس للتعويض في حالة تلف أو سرقة المخزون ، وكذلك تخدم عملية تقدير المخزون وعدم اللجوء الى الجرد الفعلي (Estimation Inventory) عملية اعداد التقارير الدورية الداخلية والموازنات والقوائم المالية التقديرية Pro -Forma Statement Financial))

ومن أكثر طرق تقدير المخزون شيوعاً :

1ــ طريقة مجمل الربح The Gross Profit Method

تعتمد هذه الطريقة على العلاقة بين كل من مجمل الربح والمبيعات وتكلفة المبيعات وبضاعة آخر المدة، والتي يمكن التعبير عنها بالمعادلات التالية :

مجمل الربح = المبيعات ــ تكلفة المبيعات

أي ان المبيعات = تكلفة المبيعات + مجمل الربح

وبقسمة طرفي المعادلة على المبيعات ينتج ما يلي :

المبيعات / المبيعات = تكلفة المبيعات / المبيعات + مجمل الربح / المبيعات

= نسبة تكلفة المبيعات + نسبة مجمل الربح

كما أن تكلفة المبيعات = بضاعة أول المدة + المشتريات ــ بضاعة آخر المدة

وبالتالي يمكن الإستفادة من العلاقات في المعادلات السابقة لتقدير بضاعة آخر المدة فأرقام المبيعات والمشتريات وبضاعة أول المدة يمكن الحصول عليها من السجلات المحاسبية في ظل نظام الجرد الدوري ، ولتحديد تكلفة المبيعات لا بد من تحديد تكلفة مخزون آخر المدة ، ولذلك ووفقاً لهذه الطريقة لابد من تقدير نسبة مجمل الربح للمبيعات خلال الفترة لتقدير بضاعة آخر المدة.

وعادةً يستخدم معدل مجمل الربح لعدة سنوات سابقة (3ــ5) سنوات كأساس لتقدير نسبة مجمل الربح للسنة الحالية مع تعديل تلك النسبة بأية ظروف ومستجدات خلال السنة الحالية والتي قد تؤثر على نسبة مجمل الربح بشكل ملموس.

مثال 8

بتاريخ 1/9/ 2011 اندلع حريق في مخازن شركة المحبة ، وقد توفرت المعلومات التالية المستخرجة من دفاتر الشركة :ـ

ــ بضاعة أول المدة 12000 دينار

ــ المشتريات 90000

ــ المبيعات 80000

معدل الربح إلى المبيعات في السنوات الخمس السابقة 40%

المطلوب : تقدير قيمة مخزون آخر المدة بإستخدام طريقة مجمل الربح.

حل المثال 8

نسبة تكلفة المبيعات + نسبة مجمل الربح = 1

(تكلفة المبيعات / المبيعات) + (مجمل الربح / المبيعات ) = 1

40 % + س = 1

س = 60 %

تكلفة المبيعات = 60% × المبيعات

= 60 % × 80000

= 48000 دينار

تكلفة المبيعات = بضاعة أول المدة + المشتريات ــ بضاعة آخر المدة

48000 = 12000 + 90000 ــ ص

بضاعة آخر المدة (ص) = 54000 دينار، وهي قيمة المخزون بتاريخ حدوث الحريق

2ــ طريقة أسعار التجزئة The Retail Price Method

تتضمن طريقة أسعار التجزئة تحديد تكلفة مخزون أول المدة والمشتريات بأسعار البيع الجارية ليتم على أساسها فيما بعد تحديد قيمة هذا المخزون بسعر البيع السائد ومن ثم إستبعاد الربح من قيمة المخزون للوصول إلى رقم تكلفة مخزون آخر المدة.

وتلائم طريقة أسعار التجزئة تقدير قيمة المخزون في محلات التجزئة والمنشآت التي تتعامل بالعدد الكبير من السلع ذات الأسعار المحدودة وذات هوامش الربح المحددة ؛ وفيما يلي مثال يوضح هذه الطريقة :

مثال 9

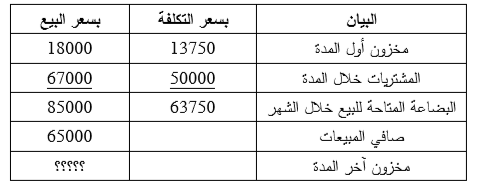

بتاريخ 31/9/2012 تعرضت مستودعات محلات الأمان الى عملية سرقة ، ويتم اتباع نظام الجرد الدوري للمحاسبة عن المخزون ، وقد توفرت اليك المعلومات التالية : ــ

ــ بلغ مخزون بداية الشهر بسعر التكلفة 13750 دينار وبأسعار البيع الجارية 18000 دينار .

ــ قدرت قيمة المشتريات خلال الشهر بسعر التكلفة 50000 دينار وبأسعار البيع الجارية 67000 دينار .

ــ صافي المبيعات خلال الشهر 65000 دينار .

المطلوب : تقدير تكلفة مخزون آخر المدة (نهاية الشهر )بطريقة أسعار التجزئة .

حل المثال 9

يتم إحتساب تكلفة مخزون آخر المدة من خلال الجدول التالي :

وفق الأسعار السوقية الجارية لكل من مخزون أول المدة والمشتريات ومخزون آخر المدة

فإن تكلفة المبيعات = مخزون أول المدة + المشتريات ــ مخزون آخر المدة

65000 = 18000 + 67000 ــ س ← الأرقام بأسعار البيع

س = 200000 دينار

يجب هنا ملاحظة أن مجمل الربح تم إفتارضه يساوي (صفر) كون قيم مخزون أول المدة والمشتريات وبضاعة آخر المدة معبر عنها بسعر السوق وليس التكلفة، أي أن المبيعات مساوية لتكلفة المبيعات.

نسبة التكلفة الى سعر البيع = تكلفة البضاعة المتاحة للبيع / قيمة البضاعة المتاحة للبيع بأسعار التجزئة

وبما أن نسبة البضاعة الى سعر البيع = 63750 / 85000 = 75%

قيمة مخزون آخر المدة بسعر التكلفة = 20000 × 75%

= 15000 دينار

الاكثر قراءة في نظام التكاليف و التحليل المحاسبي

الاكثر قراءة في نظام التكاليف و التحليل المحاسبي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)