المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

طرق عرض قائمة التدفقات النقدية ومكوناتها

المؤلف:

د . جمعة حميدات ، د . حسام خداش

المؤلف:

د . جمعة حميدات ، د . حسام خداش

المصدر:

محاسب عربي قانوني معتمد (ACPA) المحاسبة

المصدر:

محاسب عربي قانوني معتمد (ACPA) المحاسبة

الجزء والصفحة:

ص98- 108

الجزء والصفحة:

ص98- 108

18-6-2018

18-6-2018

76902

76902

+

-

20

مكونات النقدية وما يعادلها Cash and Cash Equivalents

يتطلب معيار المحاسبة الدولي رقم (7) الإفصاح عن مكونات النقدية وما يعادلها ويجب أن تعرض مطابقة بين قيمة النقدية والنقدية المكافئة أول المدة وآخر المدة في قائمة التدفقات النقدية مع البنود المقابلة لها في قائمة المركز المالي.

ويعتبر الأصل المالي نقد مكافيء أو معادل إذا كان:

- قابل للتحول إلى مبلغ محدد من النقد.

- غير معرض لتغيارت مهمة في قيمته.

- يستحق خلال فترة قصيرة لا تتجاوز ثلاثة أشهر أو أقل من تاريخ الحصول عليها وبالتالي لايوجد مخاطر لتغير قيمة الأصل المالي نتيجة التغير في أسعار الفائدة.

ومن الأمثلة على النقد المعادل أذونات الخزينة، الأوارق التجارية ، الودائع ذات الإستحقاق القصير الأجل لثلاثة شهور فأقل.

- أما الإستثمارات في الأسهم فتستبعد من النقدية المعادلة ما لم تكن في جوهرها نقدية معادلة، مثل شراء أسهم ممتازة خلال مدة قصيرة من تاريخ إستحقاقها وبتاريخ إسترداد محدد.

وتعتبر المبالغ المستحقة للبنوك بشكل عام أنشطة تمويلية ، وتعتبر حسابات السحب على المكشوف كجزء من النقدية وما يعادلها ، بشرط تذبذب رصيد حساب المنشأة لدى البنك من مدين إلى رصيد دائن سحب على المكشوف ، وفي هذه الحالة يتم تخفيض رصيد النقد والنقد المعادل لدى المنشأة بمقدار رصيد السحب على المكشوف الذي يعتبر نقد معادل سالب.

طرق عرض قائمة التدفقات النقدية :

هناك طريقتان لعرض قائمة التدفقات النقدية هما الطريقة المباشرة والطريقة غير المباشرة ، والإختلاف بين هاتين الطريقتين يكمن في طريقة إحتساب وعرض التدفقات النقدية من الأنشطة التشغيلية ، أما عرض التدفقات النقدية من الأنشطة الإستثمارية والتمويلية فهو متشابه في كلتا الطريقتين ، وبالتالي يتوجب على المنشأة عرض التدفقات النقدية من النشاطات التشغيلية بإستخدام إما :

1ـ الطريقة المباشرة Method Direct: والتي بموجبها يتم الإفصاح عن الفئات الرئيسة لإجمالي المقبوضات النقدية واجمالي المدفوعات خلال الفترة ، ويشجع المعيار رقم (7) المنشآت على تقديم التقارير عن التدفقات النقدية بإستخدام الطريقة المباشرة حيث أن الطريقة المباشرة توفر معلومات يمكن أن تكون مفيدة في تقدير التدفقات النقدية المستقبلية لا تتوفر بمقتضى الطريقة غير المباشرة ، إلا أن المعيار أشار إلى أن إستخدام الطريقة غير المباشرة يعتبر أسلوباً مقبولاً.

2ـ الطريقة غير المباشرة Method Indirect : والتي بموجبها يتم تعديل صافي الربح أو الخسارة بالتغيرات في أرصدة الأصول والمطلوبات المتداولة التشغيلية خلال السنة المالية ، وبإضافة قيمة إهتلاك الأصول غير المتداولة ومبلغ إطفاء الأصول غير الملموسة وأي نفقات لا تتطلب نقدية مدفوعة ، وكذلك بالمكاسب أو الخسائر الناجمة عن التخلص من الأصول غير المتداولة أو الإستثمارات المالية .

المعلومات اللآزمة لإعداد عرض قائمة التدفقات النقدية :

لإعداد قائمة التدفقات النقدية يتم إستخدام المعلومات الواردة من المصادر التالية :

1- قائمة المركز المالي المقارنة : والتي تتضمن مبالغ التغيرات في الأصول والإلتازمات وحقوق الملكية من بداية الفترة إلى نهايتها.

2- قائمة الدخل للفترة الحالية : والبيانات الواردة بهذه القائمة تستخدم لإحتساب التدفقات النقدية من الأنشطة التشغيلية.

3- بيانات مالية مختارة من دفاتر وسجلات الشركة مثل عمليات مبادلة الأصول وبعض المعلومات اللآزمة لإعداد قائمة التدفقات النقدية.

العرض في قائمة التدفقات النقدية :

كما تم الإشارة سابقاً فإن قائمة التدفقات النقدية تتضمن التدفقات النقدية من الأنشطة التشغيلية والإستثمارية والتمويلية وقد تم إستعراض مكونات هذه الأنشطة بشكل عام ، إلا أن معيار المحاسبة الدولي رقم (7)سمح بوجود بدائل للإفصاح عن بعض البنود ، ويتطلب ذلك المعيار الإفصاح بشكل منفصل عن كافة التدفقات النقدية المقبوضة والمدفوعة من الفوائد وأرباح الأسهم ويجب أن يصنف كل منها بأسلوب ثابت من فترة لأخرى ، على أنها نشاطات تشغيلية أو إستثمارية أو تمويلية وكما يلي :

1ـ تصنيف الفوائد المدفوعة :

يسمح المعيار ببديلين للتصنيف شريطة الثبات في المعالجة:

- يمكن تصنيفها كنشاط تشغيلي لأنها تدخل في تحديد صافي الربح أو الخسارة وكمعالجة بديلة؛

- يمكن تصنيفها كنشاط تمويلي بإعتبارها تكاليف للحصول على الموارد.

الإفصاح عن الفائدة المدفوعة : يتم الإفصاح عن المبلغ الكلي للفائدة المدفوعة خلال الفترة في بيان التدفقات النقدية سواء إعترف بالفائدة كمصروف في بيان الدخل أو تم رسملتها حسب المعالجة الواردة بموجب المعيار المحاسبي الدولي 23 تكاليف الإقتراض.

2ـ تصنيف الفوائد المقبوضة وتوزيعات الأرباح المقبوضة : يسمح المعيار ببديلين للتصنيف شريطة الثبات في المعالجة :

- يمكن تصنيفها كنشاط تشغيلي لأنها تدخل في تحديد صافي الربح أو الخسارة، أو

- كمعالجة بديلة يمكن تصنيفها كنشاط إستثماري بإعتبارها عوائد إستثمارات.

3ـ توزيعات الأرباح المدفوعة Dividends)) : يسمح المعيار ببديلين للتصنيف شريطة الثبات في المعالجة :

- يمكن تصنيفها كنشاط تمويلي لأنها تعتبر تكلفة للحصول على الموارد، أو

- كمعالجة بديلة يمكن تصنيفها كأحد مكونات التدفقات النقدية من الأنشطة التشغيلية من أجل مساعدة مستخدمي القوائم المالية على تحديد مقدرة المنشأة على دفع أرباح الأسهم من خلال التدفقات النقدية التشغيلية.

4ـ الضرائب على الدخل

ضريبة الدخل المدفوعة : تصنف بإعتبارها نشاط تشغيلي إلا إذا كان من الممكن تحديد الجزء المدفوع المتعلق بنشاط تمويلي أو إستثماري فيعتبر حسب هذا النوع من النشاط. فمثلا ً يتم عرض ضريبة الدخل المدفوعة على أرباح بيع الأصول الثابته القابله للإهتلاك ضمن الأنشطة الإستثمارية.

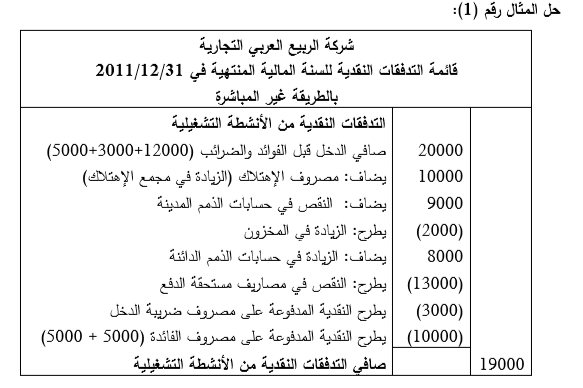

الطريقة غير المباشرة لإعداد وعرض قائمة التدفقات النقدية Indirect Method :

حسب الطريقة غير المباشرة يجري إعداد قائمة التدفقات النقدية على النحو التالي :

أولاً : التدفقات النقدية من الانشطة التشغيلية

بموجب معيار المحاسبة الدولي رقم (7) يتم الوصول الى صافي التدفقات النقدية من الانشطة التشغيلية من خلال إستخدام صافي الربح قبل الفوائد والضرائب الظاهر في قائمة الدخل وتعديله بالبنود التالية لتحويله من أساس الإستحقاق إلى الأساس النقدي:

- إضافة قيمة إهتلاك الأصول غير المتداولة وقيمة إطفاء الأصول غير الملموسة و أية نفقات لا تحتاج إلى نقدية مدفوعة : حيث أن هذه البنود تظهر ضمن المصاريف بقائمة الدخل مما يؤدي إلى تخفيض صافي الربح رغم أنها لا تمثل أو تحتاج إلى تدفقات نقدية وبالتالي يتوجب إضافتها لتعديل الربح المحاسبي المعد على أساس الإستحقاق إلى ربح نقدي ، ومن الأمثلة على هذه المجموعة إهتلاك المعدات والآلات والأبنية و اطفاء الأصول غير الملموسة وفروقات تقييم العملات الأجنبية والديون المشكوك في تحصيلها .

ـ طرح المكاسب واضافة الخسائر الناتجة عن التخلص من الأصول غير المتداولة أو الإستثمارات المالية : عند بيع المنشاة لأصول ثابتة مثل السيارات والآلات أو الإستثمارات في الأسهم والسندات فقد ينتج عن العملية مكاسب أو خسائر تظهر ضمن قائمة الدخل ، إلا أن قيمة هذه المكاسب أو الخسائر لا تعد من الأنشطة التشغيلية بل تعتبر أنشطة إستثمارية وكما بينا في الأجزاء السابقة، لذا يتم إلغاء أثر هذه البنود من صافي الربح وذلك لإظهارها ضمن التدفقات النقدية من الأنشطة الإستثمارية.

ـ التغير في الأصول المتداولة التشغيلية : إن الزيادة في الأصول المتداولة يمثل تدفقات نقدية تشغيلية سالبة وبالتالي يجب طرحها من صافي الربح في حين يمثل النقص في الأصول المتداولة تدفقات نقدية تشغيلية موجبة يتوجب إضافتها ، ففي حالة زيادة المخزون السلعي في السنة الحالية مثلاً عما كان عليه في نهاية السنة الماضية فهذا يشير إلى إستخدام نقدية إضافية لشراء هذا المخزون ، أما في حالة نقصان رصيد الذمم المدينة خلال السنة الحالية فهذا يمثل تحصيل مبالغ نقدية من الذمم مما يمثل زيادة في النقدية من الأنشطة التشغيلية.

ـ التغير في المطلوبات المتداولة التشغيلية : بخلاف الأصول المتداولة ، فإن الزيادة في المطلوبات المتداولة يمثل تدفقات نقدية تشغيلية موجبة وبالتالي يجب إضافتها إلى صافي الربح في حين يمثل النقص في المطلوبات المتداولة تدفقات نقدية تشغيلية سالبة يتوجب طرحها ، ففي حالة زيادة الذمم الدائنة في السنة الحالية عما كان عليه في نهاية السنة الماضية فهذا يشير إلى توفير نقدية إضافية نتيجة هذه الزيادة ، أما في حالة نقصان رصيد الذمم الدائنة خلال السنة الحالية فهذا يمثل دفع مبالغ نقدية إلى الذمم الدائنة مما يمثل نقص في النقدية من الأنشطة التشغيلية.

- النقدية المدفوعة كمصروف فائدة إذا إختارت المنشأة عرضها كتدفقات نقدية تشغيلية.

- توزيعات الأرباح المدفوع إذا إختارت المنشأة عرضها ضمن الأنشطة التشغيلية. - النقدية المدفوعة كضارئب على الدخل.

ويمكن تلخيص أثر البنود أعلاه على التدفقات النقدية من الأنشطة التشغيلية على النحو التالي :

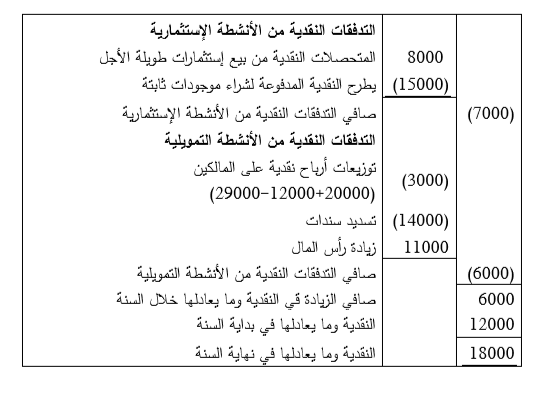

ثانياً : قائمة التدفقات النقدية من الانشطة الاستثمارية :

يتم تحديد التدفقات النقدية من الأنشطة الإستثمارية بشكل رئيس من خلال تحليل التغير الذي طرأ على لدى المنشاة ، حيث أن عملية بيع أو شراء أصول ثابتة كالآلات أو الإستثمارات المالية يظهر الأصول غير المتداولة والإستثماارت المالية من خلال التغير في البند المعني الظاهر في جانب الأصول . وللوصول إلى صافي التدفقات النقدية من عملية بيع مثل هذه الأصول فلا بد من ربط ذلك بأرباح أو خسائر بيع تلك الأصول حيث أن ربح أو خسارة البيع يظهر في قائمة الدخل ، فعلى سبيل المثال ، إذا باعت منشأة معدات بمبلغ 20000 دينار وكانت القيمة الدفترية الصافية لهذه المعدات 25000 دينار ، فان قيمة المعدات ستنخفض بمقدار 25000 دينار وسيظهر في قائمة الدخل خسائر بيع المعدات 5000 دينار .

وعند إعداد قائمة التدفقات النقدية يتم إستخراج صافي التدفقات النقدية من عملية بيع المعدات على النحو التالي:

25000 دينار النقص في الأصول غير المتداولة ــ المعدات

5000 دينار خسائر بيع الآلات

ـــــــــــ

20000 دينار صافي التدفقات النقدية

أما في حالة وجود مكاسب من عملية بيع الأصول غير المتداولة أو الإستثمارات فيتم أضافة مبلغ الربح إلى صافي القيمة الدفترية للوصول إلى التدفقات النقدية من عملية البيع.

وقد أشار المعيار المحاسبي رقم (7) الى وجوب اظهار النقدية المتعلقة بالأنشطة الاستثمارية والتمويلية بشكل تفصيلي وليس بصافي الأثر ، ففي حالة شراء آلات ودفع قيمتها نقداً 60000 دينار على سبيل المثال ، وبيع آلات بنفس الفترة بقيمة 40000 دينار واستلام القيمة نقداً ، فيجب أن يظهر بقائمة التدفقات عملية الشراء والبيع وبشكل مستقل ولا يجوز إظهار الصافي من العملية .

ثالثاً : التدفقات النقدية من الأنشطة التمويلية :

يتم تحديد التدفقات النقدية من الأنشطة التمويلية من خلال تحليل التغير الذي طرأ على كل من المطلوبات قصيرة الأجل والتي تمثل إقتراض تمويلي من الغير مثل قروض قصيرة الأجل والجاري مدين، كما يظهر عمليات الإقتراض طويلة الأجل مثل إصدار إسناد القرض والإقتارض من البنوك، و أخيراً يظهر ضمن هذا الجزء التغير على حقوق الملكية مثل زيادة رأس المال أو تخفيضه وتوزيعات أرباح الأسهم النقدية.

ولتوضيح كيفية إعداد قائمة التدفقات النقدية بالطريقة غير المباشرة نورد المثال التوضيحي التالي:

كما توفرت لديك المعلومات الضافية لعام2011

ـ لم يتم بيع أي أصول ثابتة خلال الفترة وتم شراء معدات نقداً.

ـ تم بيع إستثمارات نقداً بتكلفتها خلال العام وتم دفع توزيعات أرباح نقدية .

ـ تم إصدار أسهم نقداً بالقيمة الإسمية وتم سداد سندات نقداً خلال العام.

ملاحظات على الحل :

1- مصروف الإهلاك للفترة يمثل الفرق بين رصيد أول المدة و آخر المدة لمجمع الإهتلاك ، بإفتراض عدم بيع أي أصول ثابتة خلال الفترة.

2- إن مبلغ كل نشاط من الأنشطة الإستثمارية والتمويلية يمثل في هذا السؤال الفرق بين رصيد أول المدة وآخر المدة.

3- إن التوزيعات النقدية والبالغة 3000 دينار تم إحتسابها كما يلي :

رصيد الأرباح المحتجزة أول المدة + صافي ربح الفترة - الأرباح المحتجزة آخر المدة .

4ـ يلاحظ أن النقدية وما يعادلها نهاية السنة البالغة 18000دينار تساوي النقدية وما يعادلها في بداية السنة12000 دينار+ صافي الزيادة في النقدية وما يعادلها خلال العام البالغة السنة 6000 دينار .

الطريقة المباشرة لإعداد قائمة التدفقات النقدية Direct Method

حسب الطريقة المباشرة يجري تحضير قائمة التدفقات النقدية بشكل مشابه للطريقة غير المباشرة بإستثناء الجزء المتعلق بالأنشطة التشغيلية ، حيث يتم بموجب الطريقة المباشرة إظهار مقدار النقدية المقبوضة أو المدفوعة من كل مصدر من مصادر التدفقات التشغيلية وذلك حسب المعادلات التالية :

المقبوضات النقدية من بيع البضاعة = صافي المبيعات + النقص في الذمم المدينة خلال السنة أو - الزيادة في الذمم المدينة خلال السنة .

المدفوعات النقدية لشراء المخزون السلعي أو تسديد الموردين = تكلفة المبيعات +النقص في الذمم الدائنة خلال السنة - الزيادة في الذمم الدائنة خلال السنة +الزيادة في المخزون السلعي خلال السنة - النقص في المخزون السلعي خلال السنة .

أو المشتريات + النقص في الذمم الدائنة خلال السنة - الزيادة في الذمم الدائنة خلال السنة .

المدفوعات النقدية للمصاريف التشغيلية = المصاريف التشغيلية في قائمة الدخل إهتلاك الأصول غير المتداولة مصروف إطفاء الأصول غير الملموسة + الزيادة في المصاريف المدفوعة مقدما خلال السنة - النقص في المصاريف المدفوعة مقدماً خلال السنة + النقص في مصاريف مستحقة الدفع - الزيادة في المصاريف المستحقة الدفع .

وبناء ً على ما سبق تظهر قائمة التدفقات النقدية بالطريقة المباشرة للمثال السابق (1) كما يلي :

ملاحظات على الحل :

1ـ قيمة النقدية المقبوضة من العملاء = صافي المبيعات + النقص في رصيد الذمم المدينة = +60000 (24000–15000) = دينار69000 دينار

2- النقدية المدفوعة للموردين = تكلفة البضاعة المباعة - الزيادة في الذمم الدائنة خلال السنة + الزيادة في المخزون السلعي خلال السنة

30000 ــ 8000 + 2000 = 24000 دينار

3ـ النقدية المدفوعة على المصروفات الإدارية والتشغيلية = المصروفات الإدارية والتشغيلية + النقص في رصيد المصروفات المستحقة الدفع خلال الفتره – مصروف الإهتلاك (وغيره من المصروفات التشغيلية غير النقدية) .

10000 + 13000ــ 10000 = 13000 دينار

الاكثر قراءة في الافصاح والقوائم المالية

الاكثر قراءة في الافصاح والقوائم المالية

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)