قائمة الدخل والإعتراف بالإيراد

Income Statement & Revenue recognition

تبين قائمة الدخل أو نتيجة الأعمال أداء المنشأة خلال فترة معينة، ويبنى تعريف قائمة الدخل على أساس مفهوم الاستحقاق للارباح Accrual Concept of Earnings ، ويشمل مفهوم الدخل كلاً من الإيرادات (مثل المبيعات )والمكاسب (أرباح بيع أصول ثابتة )كما تتضمن قائمة الدخل المصاريف (مثل تكلفة المبيعات والمصاريف الإدارية والعمومية )والخسائر (خسائر بيع أصول ثابتة) .

وهناك بنود غير منتظمة قد تظهر في قائمة الدخل وهي تمثل بنود ينتج عنها ربح أو خسارة حيث يتم إظهارها بشكل مستقل عن نتيجة الأنشطة الإعتيادية للمنشأة ومن هذه البنود العمليات غير المستمرة Discontinued Operations ، وقد تناولنا في الفصل الثاني من هذا الكتاب عناصر قائمة الدخل وكيفية عرض القائمة، وسيتم هنا إستعراض فوائد ومحددات قائمة الدخل، وكيفية الإعتراف بالإيراد ومحاسبة التغيرات في السياسات والتقديرات والأخطاء المحاسبية، إضافة لعرض ربحية السهم .

مفاهيم الدخل Concepts Income :

يمكن أن يأخذ الدخل أشكالا مختلفة و هناك ثلاثة مفاهيم رئيسية للدخل عادة ما يتم مناقشتها في الأدب المحاسبي وهي:

1ـ الدخل النفسي Income Psychic : والذي يعود الى اشباع الحاجات الانسانية

2ـ الدخل الحقيقي Income Real : والذي يعود على الزيادة في الثروة الحقيقية

3ـ الدخل النقدي Income Money : والذي يعود على الزيادة النقدية للموارد

إن جميع هذه المفاهيم الثلاثة مهمة، ولكن هناك مزايا ومساوئ مرتبطة بكل منها حيث أن قياس الدخل النفسي صعب بسبب أن حاجات الإنسان لا تخضع للأرقام الكمية ويتم الإقتناع بها عند مستويات مختلفة عندما يكسب الفرد دخله الحقيقي، بينما الدخل النقدي سهل القياس، ولكنه لا يأخذ بعين الإعتبار التغيرات التي تحصل بالنسبة لوحدة النقود ، ويتفق الإقتصاديون بشكل عام بأن هدف قياس الدخل يتركز على تحديد كم أصبحت المنشأة بشكل أفضل من حيث الثروة خلال فترة زمنية محددة، ونتيجة لذلك فقد ركز الاقتصاديون على قياس الدخل الحقيقي ، حيث عرف(R . Hicks. J) الدخل من مفهوم اقتصادي كما يلي :

"إن الغرض من إحتساب الدخل في الشؤون العملية هو إعطاء الناس مؤشراً للمبلغ الذي يستطيعون إستهلاكه بدون إفقار أنفسهم وتبعا ً لهذه الفكرة نجد أنه يجب أن نعرف دخل المرء على أنه القيمة القصوى التي يستطيع إستهلاكها خلال أسبوع و يبقى متوقعاً أن يكون على نفس درجة الرفاهية في نهاية الأسبوع كما كان عليها في بدايته."

إن هذا التعريف يركز على الدخل الفردي ويمكن إستخدام هذا التعريف كأساس لتحديد دخل المنشاة، حيث يعرف دخل المنشأة من مفهوم إقتصادي بأنه التغير في صافي الأصول الناجم عن أنشطة المنشأة خلال الفترة المحاسبية، مستبعدين المبالغ المستثمرة من قبل أصحاب المنشأة خلال الفترة وكذلك التوزيعات التي تتم عليهم ، أما المفهوم المحاسبي للدخل فهو يمثل الفرق بين الإيراد المتحقق للوحدة الإقتصادية خلال الفترة والمصروفات التي تكبدتها خلال تلك الفترة لتحقيق هذا الدخل.

وقد تطلب معيار المحاسبة الدولي رقم (1) واعتباراً من 2009م عرض قائمة الدخل الشامل Statement of Comprehensive Income والتي تتضمن ليس فقط بنود قائمة الدخل (الأرباح والخسائر ) و انما بنود الدخل والمصاريف التي تم ا ايضاً الاعتراف بها ضمن حقوق الملكية مثل فائض إعادة تقييم الأصول الثابتة كما هو مبين في الفصل الثاني من هذا الكتاب.

عناصر قائمة الدخل elements Income statement :

1ــ الدخل Income :

- يعرف الإطار العام لمجلس معايير المحاسبة الدولية الدخل بأنه الزيادة في المنافع الإقتصادية خلال الفترة المحاسبية والتي تؤدي إلى زيادة حقوق الملكية عدا المساهمات التي تتم من قبل الملاك ، وتكون على شكل تدفقات واردة أو زيادة في الأصول أو تخفيض في الإلتزامات.

- من الإيرادات والمكاسب ويتحقق الإيراد في سياق النشاطات العادية ً يتضمن تعريف الدخل كلا للمنشأة ويشار إليه بأسماء مختلفة تشمل المبيعات والرسوم والفائدة وأرباح الأسهم وريع حق الإمتياز والإيجار.

- تمثل المكاسب بنود أخرى تحقق تعريف الدخل وقد تنشأ أو لا تنشأ في سياق النشاطات العادية للمنشأة ، وتمثل المكاسب زيادات في المنافع الإقتصادية وبذلك فهي ليست مختلفة عن الإيراد من حيث الطبيعة.

2ــ المصاريف Expenses :

أما المصاريف فتعرف وفق الإطار المفاهيمي لمجلس معايير المحاسبة الدولية بأنها نقصان في المنافع الإقتصادية خلال الفترة المحاسبية على شكل تدفقات خارجة أو إستنفاد الأصول أو تكبد إلتزامات ، وتؤدي المصاريف الى نقصان في حق الملكية خلافا لتلك المتعلقة بالتوزيعات إلى المالكين .

- يتضمن تعريف المصروفات الخسائر والمصروفات الأخرى التي تنشأ في سياق النشاطات العادية للمنشأة ، وتشمل المصروفات التي تنشأ في سياق النشاطات العادية للمنشأة، على سبيل المثال تكلفة المبيعات، الأجور والإهتلاك، وتأخذ عادة شكل التدفقات الخارجة أو إستنفاذ الأصول مثل النقد وما يعادل النقد، والمخزون، والممتلكات والمصانع والمعدات.

- تمثل الخسائر بنود أخرى تحقق تعريف المصروفات، وقد تنشأ أو لا تنشأ في سياق النشاطات العادية للمنشأة ، تمثل الخسائر نقصان في المنافع الإقتصادية ولا تختلف في طبيعتها عن المصروفات الاخرى ، وعليه لا تعتبر عنصراً منفصلا ً في هذا الإطار .

- تشمل الخسائر، على سبيل المثال، تلك التي تنتج عن الكوارث مثل الحريق والفيضان، وتلك التي تنشأ عن التخلص من الأصول غير المتداولة ، ويشمل تعريف المصروفات كذلك الخسائر غير المتحققة، على سبيل المثال، تلك التي تنشأ من آثار الزيادات في سعر الصرف لعملة أجنبية فيما يتعلق بإقتراض المنشأة بتلك العملة ، عند الإعتارف بالخسائر في قائمة الدخل فإنه عادة ما يتم عرضها بصورة منفصلة لأن العلم بها مفيد لغرض إتخاذ القارارت الإقتصادية ، وغالباً ما يتم التقرير عن الخسائر بطرح الدخول ذات العلاقة منها.

- يمثل الدخل الفرق بين الإيراد المتحقق للوحدة الإقتصادية خلال الفترة والمصروفات التي تكبدتها خلال تلك الفترة لتحقيق هذا الدخل.

فوائد قائمة الدخل Usefulness of the income statement :

تزود قائمة الدخل مستخدمي القوائم المالية بالمعلومات حول الأداء المالي للمنشأة وتساعدهم بالتنبؤ بالتدفقات النقدية، إضافة إلى معلومات أخرى مفيدة لإتخاذ القارارت الإقتصادية الرشيدة، ويمكن تحديد أهداف قائمة الدخل على النحو التالي :

1ـ تزويد مستخدمي القوائم المالية بمعلومات تساعد في عملية التنبؤ ومقارنة وتقييم القوة الإيرادية للمشروع .

2ـ تقديم المعلومات المفيدة للحكم على قدرة الإدارة في إستغلال موارد المشروع بشكل فعال من أجل تحقيق الهدف الأساسي للمشروع (تعظيم القوة الإيرادية).

3ـ توفير المعلومات الحقيقية والتفسيرية بالنسبة للعمليات التشغيلية والأحداث الإقتصادية الأخرى والتي تكون مفيدة في عملية التنبؤ والمقارنة وتقييم القوة الإيرادية.

4ـ التقرير (الإعلام )عن أنشطة المشروع التي تؤثر على المجتمع ، والتي يمكن تحديدها ووضعها أو قياسها والتي تكون ذات أهمية بالنسبة للأهداف المحددة والموضوعة مسبقاً .

5ـ تحديد مقدار الضريبة المستحقة على المنشأة .

6ـ معرفة الملاك لنتائج إستثماراتهم في المنشأة .

محددات قائمة الدخل imitations of Income Statements L

نظراً لإشتمال صافي الدخل على عدد من الفروض والتقديرات مثل تقدير الديون المشكوك في تحصيلها ومصروف إهتلاك الأصول غير المتداولة ، فإن الدخل يمثل رقم تقديري، مما يتطلب ضرورة إدارك مستخدمي هذه القائمة أوجه القصور المرتبطة بالمعلومات التي تتضمنها قائمة الدخل والتي تحد من الفوائد المرجوة منها، ومن هذه المحددات :

1ـ البنود التي لا يمكن قياسها بشكل موثوق غير مشمولة بقائمة الدخل : ومن هذه البنود المكاسب والخسائر غير المتحققة لبعض الإستثمارات المالية التي لا يتم تسجيلها في قائمة الدخل في حالة عدم التأكد بأن التغيرات في قيمتها سوف تتحقق ، ومن الأمثلة الأخرى على ذلك عدم الإعتراف بالزيادة في القيمة الناتجة عن زيادة جودة المنتج أو تحسن الخدمة المقدمة للعملاء أو زيادة كفاءة ومهارة العنصر البشري في المنشأة.

2ـ تتأثر أرقام الدخل بالطرق المحاسبية المستخدمة : ويتضح هذا في الإختلاف في إختيار طريقة الإهتلاك للأصول الثابتة من منشأة لأخرى مما يجعل من الصعوبة إجارء المقارنة المباشرة بين نتائج أعمال المنشآت بعضها ببعض.

3ـ مقاييس الدخل تتأثر بالحكم الشخصي : ومن الأمثلة على تأثير الحكم الشخصي في تحديد رقم الدخل ، تقدير قيمة العمر الإفتراضي للأصل الثابت لأغراض تحديد نسبة الإهتلاك السنوية وبالتالي فإن الإختلاف في ذلك بين المنشآت يولد إختلافاً في في قيم الدخل من منشأة لأخرى.

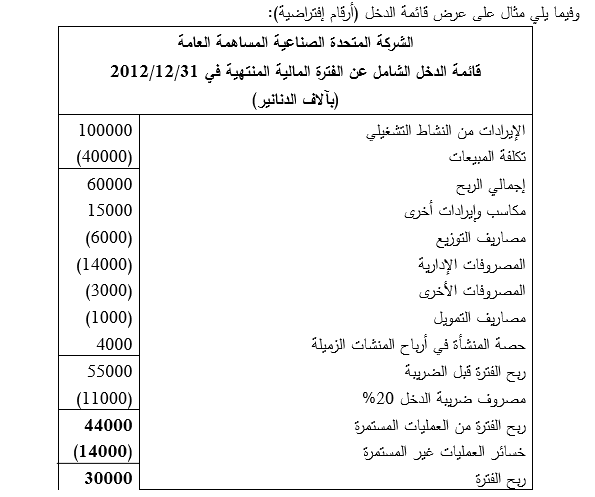

عرض بنود قائمة الدخل of Income statement Items Presentation

تطلب معيار المحاسبة الدولي رقم 1 عرض عدة بنود من قائمة الدخل بشكل مستقل في صلب قائمة الدخل، مثل مصاريف التمويل (الفوائد )والإيراد ومصروف الضريبة وكذلك نتيجة العمليات غير المستمرة وذلك لتقديم معلومات ملائمة لمستخدمي البيانات المالية ومساعدتهم على التنبؤ و اتخاذ القرار .

وتشمل البنود الواجب عرضها بشكل منفصل في قائمة الدخل ما يلي:

أ - الإيراد.

ب - تكاليف التمويل.

ج- حصة المنشأة من الأرباح أو الخسائر في الشركات الزميلة والمشاريع المشتركة والتي تم المحاسبة عليها بإستخدام طريقة حقوق الملكية.

د- مصروف ضريبة الدخل.

هـ - مبلغ برقم واحد يشمل ما يلي :

ــ الربح او الخسارة بعد الضريبة من العمليات المتوقفة operations Discontinued

- الربح أو الخسارة بعد الضريبة المعترف بها عند قياس القيمة العادلة مطروحاً منها التكاليف حتى نقطة البيع أو الربح أو الخسارة بعد الضريبة الناتجة من التخلص من الأصول أو مجموعة الأصول (مجموعة التخلص )لعمليات موقوفة.

و- الربح أو الخسارة .