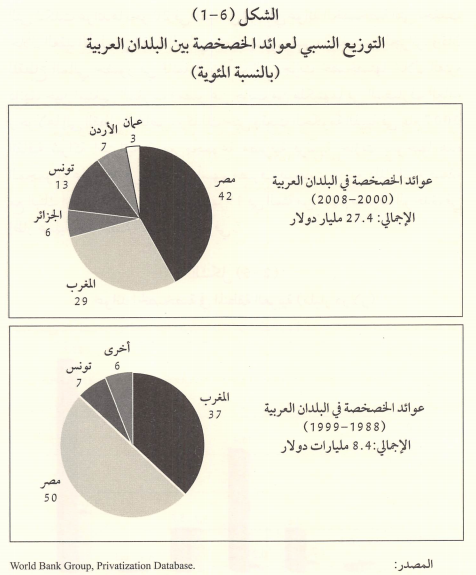

أهم ما ميّز أنشطة الخصخصة في دول المنطقة التي شهدت في بداية نشاتها تعظيماً للدور الاقتصادي للقطاع العام، ولا سيما تلك التي تأثرت بالعقيدة الاشتراكية، سواء أكان ذلك من خلال حركات التأميم أم بتنفيذ الدولة استثمارات كبرى في عدد من النشاطات الإنتاجية التي اعتبرت ذات أهمية استراتيجية كالصناعة الثقيلة، هو سياسة الارتداد عن دور الدولة وتدخلها في قطاعات إنتاجية تنافسية ليس للدولة حضور فاعل فيها على المستوى العالمي، إلا في الدول ذات الطابع الاشتراکي. فالمدى الذي بلغه تطبيق الخصخصة في البلدان العربية وطبيعة المنشآت التي تمت خصخصتها في كل بلد وعددها وحجم أصولها، وتحديداً في مصر والمغرب، اعتمد من دون شك على المدى الذي كانت تضطلع به الدولة في القطاعات غير التقليدية. ففي مصر على سبيل المثال، شملت عمليات الخصخصة التي جرت خلال العقد الأخير من القرن الماضي 84 منشأة صناعية وخدمية من أصل 104 منشآت خُصخِصَت في خلال تلك الفترة، منها شركات كيمياوية وغذائية وسياحية وتعدينية ولوجستية وغيرها من الأنشطة غير التقليدية. وشهد المغرب بدوره عملیات خصخصة واسعة لأنشطة غير تقليدية لكن أقل تنوعاً، تركز معظمها في الخدمات الفندقية والتعدينية والأسمدة .

مع بدايات العقد الماضي، وفيما مضت دول مثل مصر والمغرب وتونس قدماً في نهج الخصخصة الذي أطلقته بقوة في العقد الأخير من القرن الماضي، دخلت دول عربية أخرى معترك الخصخصة مع رواج " توافق واشنطن" ، والليبرالية الاقتصادية، واتسع نطاق الخصخصة ليشمل نشاطات كانت تعتبر تقليدياً من شأن القطاع العام. واتخذت دول مثل الأردن ولبنان والسودان وليبيا واليمن وعمان إجراءات عملية نحو الخصخصة كجزء من سياسات الإصلاح الاقتصادي، فنقلت إلى القطاع الخاص جانباً من ملكيتها في عدد من الشركات والمؤسسات العامة في البنى التحتية والمرافق العامة التي كانت مُستَثناة من أجندة الخصخصة في بداياتها، فأضحت محركاً رئيساً لها في الحقبة الحديدة .

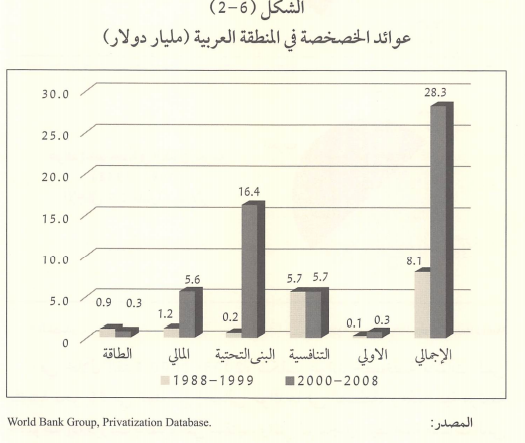

في خلال الفترة 2000-2008، شكلت عوائد خصخصة منشآت البني التحتية نحو 58 في المئة من إجمالي عوائدها في المنطقة، وهذه نسبة مرتفعة خصوصاً إذا قورنت بالفترة التي سبقتها، والتي لم تتجاوز فيها قيمة منشآت البنى التحتية التي طاولتها الخصخصة نسبة 2 في المئة من إجمالي قيمة هذه المنشآت. كما شملت مجالات الخصخصة قطاعات أخرى غير تقليدية، كالأنشطة التنافسية التي شكلت عوائدها نحو 20 في المئة من إجمالي عوائد الخصخصة التي تحققت خلال العقد الأول من القرن الحالي، معظمها في مصر والمغرب والجزائر. وكان للقطاع المالي حضور في قائمة المنشآت التي جرت خصخصتها خلال الفترة ذاتها، حين استغنى المغرب ومصر عن جانب من ملكيتهما في المصارف العامة وحولاها إلى القطاع الخاص، وكذلك حين وقعت الحكومة الليبية في عام 2007 اتفاقية شراكة استراتيجية مع مجموعة مصرفية فرنسية حازت بموجبها هذه المجموعة على 19 في المئة من أسهم مصرف صحارى، وتبع ذلك إبرام صفقة مع البنك العربي الأردني حاز بموجبها 19 في المئة من أسهم مصرف الوحدة، في إطار عملية خصخصة الجهاز المصرفي

تواجه خصخصة معظم قطاعات المرافق العامة مشكلة كون معظمها في منزلة احتكارات طبيعية قائمة على منئآت كبيرة الحجم وعالية التكلفة ، فلا تفضي خصخصتها الى سوق تنافسية تلجَها المنشآت وتخرج منها بعوامل الكفاءة في الأداء الذي تفرضه المنافسة، بل يرجح أن ثمة مخاطرة بأن تغتنم هذه المنشآت غياب المنافسة لجني ريوع احتكارية. وهذا ما أدى إلى إقامة هيئات عامة مستقلة لتنظيم مسلكية الإدارة في هذه المنشآت ومراقبتها بهدف الحد من ريع مزاياها الاحتكارية، بما في ذلك التأكد من أنها لا تعظّم أرباحها بالحد من الإنتاج ورفع الأسعار أو غير ذلك من ممارسات تجافي مسؤولياتها الاجتماعية، كون منتوجاتها من السلع ذات النفع العام. ولعل الاستثناء الأبرز هو قطاع الاتصالات الذي تزامنت عمليات الخصخصة فيه مع ثورة نوعية كبيرة في تكنولوجيا الاتصالات. وشكّل ذلك حافزاً إضافياً لتشجيع الخصخصة في هذا القطاع. فمن جهة، اعتبر القطاع الخاص الأكثر كفاءة في الاستفادة من ذلك التقدم التكنولوجي الكبير؛ ومن جهة أخرى، اتضح أن سوق الاتصالات الجديدة تتميز بدرجة عالية من التنافسية بين خدمات الخط الثابت وخدمات خطوط الهواتف الخلوية، وفي ما بین مزودي هذه الخدمات الأخيرة .

بعبارة أخرى، ربما يشير تصدر قطاع الاتصالات عملية الخصخصة في المنطقة إلى أن الحكومات باتت مقتنعة أن القطاع الخاص هو الأقدر على إدارة هذا النشاط بكفاءة، وعلى مواكبة ثورة الاتصالات التي شهدها العالم منذ منتصف تسعينيات القرن الماضي والاستثمار فيها، خصوصاً في ضوء المشكلات الكثيرة التي كانت تحيط بخدمات الاتصالات في ظل الملكية والإدارة الحكومية لها. كما استفاد عدد من الدول من ثورة الاتصالات وتكنولوجيا المعلومات لتعزيز إيرادات المالية العامة من خلال خصخصة حقوق تقديم الخدمات الجديدة كمنح تراخيص تقديم خدمة الهاتف النقال وخدمة الإنترنت وغيرها من الخدمات. ولعل أبرز ما يؤكد تصدر قطاع الاتصالات عمليات الخصخصة هو اقتصار الخصخصة في دول مثل تونس والسودان واليمن وسورية على قطاع الاتصالات ، إما من خلال بيع جانب من حقوق ملكيتها في شركات الاتصالات القائمة أصلاً وإما من خلال منحها تراخيص تقديم خدمات الاتصالات، ولا سيما النقالة، وفقاً لنظام البناء والتشغيل وتحويل الملكية (BOT). يُضاف إلى ذلك أن عدداً من الدول العربية جعل قطاع الاتصالات محوراً لسياسة الخصخصة. فعلى سبيل المثال، شرعت الجزائر بين عامي 2001 و2003 بمنح رخصتين لتشغيل خدمة الهاتف النقال الشركات خاصة بعوائد ترخيص بلغت نحو 79 في المئة من عوائد الخصخصة في الجزائر خلال الفترة 2000-2008. وفي الأردن، تم تحويل 40 في المئة من ملكية الحكومة في شركة الاتصالات، الشركة الوحيدة التي كانت تتولى تقديم خدمات الاتصالات، إلى ائتلاف شراكة خاص وإلى مستثمرين محليين وأجانب ومؤسسة الضمان الاجتماعي بقيمة إجمالية بلغت نحو 697 مليون دولار(4). أما في المغرب فشملت عمليات الخصخصة قطاعات خدمية وصناعية كالفنادق والخدمات المالية والصناعات البتروكيماوية في حقبة مبكرة ، تبعتها حقبة شهدت تنفيذ كبرى عمليات الخصخصة الحديثة في المنطقة، وهي خصخصة شركة الاتصالات المغربية التي جرت على مراحل عدة، منحت لشركة خلالها تراخيص نقال وتكنولوجيا المعلومات بعائد إجمالي تجاوز 5.315 مليار دولار.

أهم ما يمكن استنتاجه من تتبع تطور عمليات الخصخصة في المنطقة العربية أن الحقبة الأولى جاءت أساساً لتقنين الدور المتسع للدولة على صعيد إنتاج السلع والخدمات. فالأنشطة التي شملتها عمليات الخصخصة في دول كمصر والمغرب هي بشكل عام أنشطة متنوعة في طبيعتها وحجمها وأهميتها. وكان معظم المنشآت التي خُصخِصَت ضمن نشاطات لم تعتد الدولة تملكها أو إدارتها إلا في الاقتصادات الاشتراكية. لذلك اعتبر الاستغناء عن ملكيتها وإدارتها لمصلحة القطاع الخاص مساهمة في تغيير الانطباع العام في شأن النظام الاقتصادي الذي تنتهجه الدولة وإفساحاً في المجال أمام خصخصة نشاطات كان القطاع العام يستأثر بملكيتها باعتبارها ذات أهمية استراتيجية للاقتصاد الوطني.

أما المرحلة الثانية والممتدة من بداية الألفية الجديدة، فاختلفت في منهجيتها ونطاق شمولها بشكل كبير عن المرحلة الأولى. فالنشاطات التي جرت خصخصتها في هذه المرحلة تعتبر في معظمها نشاطات استراتيجية اعتادت الدولة حتى في الاقتصادات الحرة تَملّكُها وإدارتها. وعلى كل حال كان للتحولات التي شهدتها سياسات الخصخصة في المنطقة على مدار نحو عقدين من الزمن أسباباً تفسّرها. من هذه الأسباب ما تعلق بضغط سياسي وإملاءات دولية، ومنها ما كان مدفوعاً باعتبارات اقتصادية ومالية بحتة، ومنها ما جاء استكمالاً لسياسات المحاصصة الريعية التي كثيراً ما اعتبرت ركيزة أساسية لتوزيع الثروة في دول المنطقة. وأياً كانت الأسباب، أهم ما يمكن استنتاجه عند مراجعة ممارسات الخصخصة وسياساتها في المنطقة على مدار نحو عقدين من الزمن أنها أصبحت أكثر جرأة وعمقاً، لتشمل أصولاً ومنشآت أكثر ضخامة وأهمية.

في نهاية التحليل، تجدر الإشارة إلى أن افتراقاً مهما في السياسات الاقتصادية نشأ بوضوح بين مجموعة الدول العربية التي بقيت خاضعة لنفوذ دول الغرب الرأسمالية من جهة، والدول العربية التي انضمت إلى مجموعة دول عدم الانحياز، استمرت المجموعة الأولى ملتزمة اقتصاد السوق والسياسات الليبرالية، وأما المجموعة الثانية المنتمية إلى حركة عدم الانحياز فغلب على استراتيجية التنمية فيها التأثر بالأيديولوجيا الاشتراكية وتكليف القطاع العام بدور رئيس في التنمية يخرج به عن نطاق المبادرات الاستثمارية في مشروعات جديدة نحو القيام بتأميم مشروعات إنتاجية قائمة في القطاعات المختلفة. وأدت سياسة التأميم إلى إضعاف طبقة الرأسماليين ورجال الأعمال تحت شعار المشروع الناصري القاضي "بتفكيك سيطرة رأس المال على الحكم"، لكنها أدت في الوقت ذاته إلى إضعاف روح المبادرة في القطاع الخاص من جهة، وأفضت في أحيان كثيرة إلى تردي مستوى الكفاءة في إدارة المنشآت المُؤمّمة وتراجع أرباحها. وهناك دول تتبع في التوجه العقائدي إحدى المجموعتين، إلا أن هيكلية اقتصاداتها تضفي شيئاً من الخصوصية على الدور المعياري للدولة وأركانها. فعلى سبيل المثال، تنتمي دول الخليج العربية في التوجه العقائدي إلى المجموعة الأولى، لكنها تتميز بضخامة دور الدولة بسبب مكانة قطاع الطاقة في الاقتصاد مع مقدار كبير من التداخل بين «الإمارة والتجارة»، الأمر الذي يرشح مجموعة هذه الدول لأن تكون من دول اقتصاد السوق ، لكن مع التحفظ في شأن الخصوصية المشار إليها.

تكاد تجارب الخصخصة في الأقطار العربية تنحصر في أنموذجين: الأول أنموذج دول المجموعة الأولى حيث تركزت التجربة في خصخصة المرافق العامة مثل الاتصالات والطاقة والمياه والتعليم، وخصخصة الشركات الحكومية التي تتولى احتكارات طبيعية مثل التعدين واستخراج النفط وغيرها من أنشطة استغلال المصادر الطبيعية؛ أما الثاني فأنموذج طبق في دول المجموعة الثانية حيث تركزت التجربة في خصخصة المنشآت الإنتاجية المؤممة والمرافق العامة. وفي رأينا ، تتكرر دروس تلك التجارب في الدول التي تشملها كل مجموعة، لذلك اخترنا أن نستقرئ أهم تلك الدروس من خلال تحليل تفصيلي للتجربتين الأردنية والمصرية باعتبار التجربة الأردنية أنموذجاً معبراً عن المشترك في تجارب دول المجموعة الأولى، واعتبار التجربة المصرية أنموذجاً معبراً عن تجارب دول المجموعة الثانية، وإن بدرجات متفاوتة. لذلك خصص المبحث الثاني في هذا الفصل لمراجعة التجربة المصرية، والمبحث الثالث لنبذات موجزة عن الخصخصة في دول عربية أخرى. وخُصّص الفصل السابع كله لمراجعة التجربة الأردنية بالنظر إلى الفرصة الاستثنائية التي أتيحت لمؤلفي هذا الكتاب للإلمام بتفصيلات هذه التجربة.