3 - 9 - 3 قياس خطأ التنـبـؤ

على الرغم من عدم وجود أسلوب کمي قادر على تنبؤ الطلب بدقة متناهية إلا إن معرفة خطأ التنبؤ يساعد على تقييم أسلوب التنبؤ المستخدم بغية اتخاذ إجراءات تصحيحية. إن وجود اختلافات بين التنبؤ الذي يجري و الطلب المتحقق أمر طبيعي ، والسبب في ذلك يرجع - وكما ذكرنا في مطلع هذا الفصل - إلى أن الطلب على المنتجات هو حصيلة تفاعل عدد كبير من المتغيرات الداخلية والخارجية. وبما إن التفاعل بين المتغيرات معقد لذلك فمن الطبيعي وقوع أخطاء في التنبؤ، وتهدف الشركات من خلال مراجعة نتائج التنبؤ الوصول إلى أسلوب يقلل أخطاء التنبؤ إلى أدنى حد ممكن ، ولقد ثبت عملياً إن بعض الأساليب الكمية أثبتت نجاحاً في الحياة العملية أكثر من غيرها.

تعتمد جميع أساليب قياس خطأ التنبؤ على حساب الفرق بين التنبؤ والطلب الحقيقي وتبدو المسألة بسيطة إذا كانت الشركة تنتج منتجاً واحداً أو ثلاثة كمصانع الأسمنت مثلاً.

ولكن المسألة تغدو معقدة جداً إذا كنا نتعامل بمئات الأنواع من المنتجات. إذ تصبح عملية خزن واسترجاع البيانات وقياس الخطأ بطريقة يدوية غير اقتصادية. لذلك يُستخدم الحاسب الإلكتروني بكثرة في هذا المجال، وتُكتب لهذا الغرض برامجيات قادرة على مراجعة ومقارنة البيانات و إخراج إشعارات عندما يصبح خطا التنبؤ خارج الحدود المسموح بها. ويهدف هذا المبحث الى تزويد الطالب بفكرة واضحة عن بعض الأساليب الكمية الشائعة الاستخدام في قياس خطأ التنبؤ .

1 - 3 - 9 - 3 قـياس الخطأ لأسلوب المتوسطات المتحركة :

هناك أكثر من طريقة لقياس خطأ التنبؤ الذي يولده أسلوب المتوسطات المتحركة، وهذه الطرائق تتراوح بين حساب المدى للفروقات بين التنبؤ والطلب إلى حساب الانحراف المعياري. ويستخدم الانحراف المعياري بشكل واسع للوقوف على الانحرافات التي يولدها هذا الأسلوب.

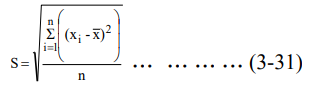

أما قاعدة الانحراف المعياري (Standard Deviation) فهي :

إذ أن:S = الخطأ المعياري لمجموعة من المشاهدات

X i = الطلب الحقيقي للفترة i

X— = المتوسط المتحرك (قيمة التنبؤ)

n = عند الفترات المشمولة بالمقارنة

والمثال التالي يوضح كيفية تطبيق هذا الأسلوب :

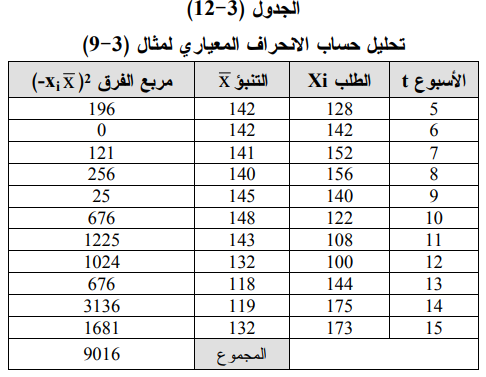

مثال (3-9) استخدِم البيانات الواردة في الجدول (3-3) في حساب الانحراف المعياري المتولد عن استخدام متوسط متحرك ذي 4 فترات ابتداءاً من الفقرة الخامسة.

الحل :

باستخدام التحليل الوارد في الجدول (3-12) وتطبيق معادلة (3-32) فإن الانحراف المعياري يُحسب كالأتي :

إن هذه النتيجة تعني بأن التنبؤ قد انحرف في المتوسط عن الطلب الحقيقي بمقدار +- 29 وحدة، وبالإمكان استخدام هذه النتيجة لمقارنتها مع الخطأ الذي يولده أسلوب آخر للتنبؤ بغية اختيار الأفضل من بينهما ، أي الأسلوب الذي يقلل مقدار الخطأ بين الطلب الحقيقي والتنبؤ.