آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| انواع قوائم التكاليف |

|

|

أقرأ أيضاً

التاريخ: 2023-10-15

التاريخ: 16-5-2022

التاريخ: 14-7-2018

التاريخ: 8-3-2022

|

انواع قوائم التكاليف :

1ـ قوائم التكاليف المساعدة :

عبارة عن القوائم التي تعد بغرض توفير بعض المعلومات اللازمة لإعداد قوائم التكاليف الرئيسية، أي أن مهمة هذه القوائم تجهيز بعض المعلومات الضرورية والتي تساعد على اعداد قوائم التكاليف الرئيسية ، وبالتالي فان اعداد قوائم التكاليف المساعدة يسبق اعداد القوائم الرئيسية ؛ وكمثال لهذا النوع من القوائم المساعدة سيتم استعراض قائمة تكاليف المواد (الخامات) المباشرة المستخدمة في الانتاج :

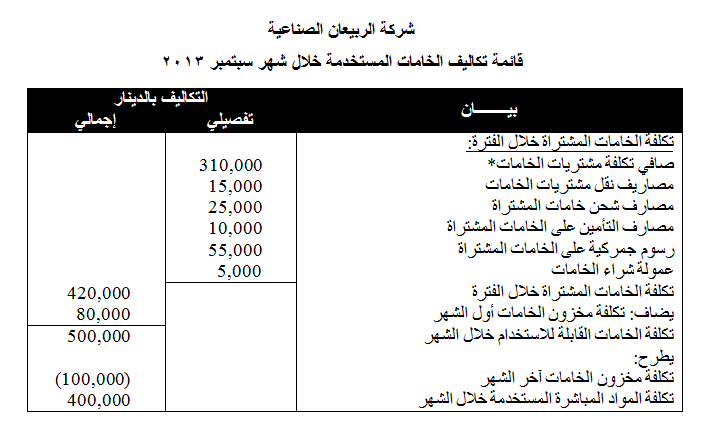

قائمة تكاليف الخامات المستخدمة:

تحتوي هذه القائمة على تكلفة الخامات التي تم استخدامها للحصول على المنتجات النهائية خلال الفترة الزمنية التي تعد عنها قوائم التكاليف الرئيسية ، وتتخذ هذه القائمة الشكل (4/3) التالي:

* صافي تكلفة مشتريات الخامات = ثمن شراء الخامات – مردودات ومسموحات المشتريات

شكل (4/3)

قائمة تكاليف الخامات المستخدمة خلال الفترة

من استعراض محتويات القائمة السابقة يتضح ما يلي:

1ـ تحتوي القائمة على خانتين رئيستين تخصص الخانة الأولى لبيان عناصر التكلفة التي تدخل في تحديد تكلفة الخامات المستخدمة خلال الفترة ، أما الخانة الثانية فيدرج بها تكاليف تلك العناصر، وتنقسم الخانة الثانية بدورها الى خانتين فرعيتين تخصص الأولى منها للتفاصيل وتخصص الخانة الأخيرة للإجماليات.

2- العنصر الأول لتحديد تكلفة الخامات المستخدمة هو تكلفة الخامات المشتراة خلال الفترة التي تعد عنها القائمة، وهي عبارة عن تكلفة المشتريات من واقع فاتورة الشراء والتي يضاف اليها كافة المصاريف التي تتفق على عملية الشراء ابتداء من تاريخ الشراء وحتى تاريخ دخول الخامات المشتراة الى مخازن المنشأة.

3ـ من الطبيعي أن تختلف تكلفة الخامات المشتراة عن تكلفة الخامات المستخدمة لأنه ليس كل ما يتم شراؤه يتم استخدامه حيث قد يتبقى جزء من الخامات في المخازن في نهاية الفترة لضمان استمرار تنفيذ الأنشطة ولمواجهة أي تأخير قد يحدث في عملية توريد الخامات الى المخازن.

وغالباً ما تعتمد معظم المنشآت عند صرف الخامات للإنتاج على طريقة "الداخل أولاً خارج أولاً" أي أن ما يرد الى المخازن أولاً يصرف للإنتاج أولاً ، لذلك فان تكلفة الخامات الموجودة بالمخازن أول الفترة (2) تضاف الى تكاليف الخامات المشتراة خلال الفترة (1) للوصول الى تكاليف الخامات القابلة للاستخدام خلال الفترة (3)، على أن يتم طرح تكلفة ما يتبقى بالمخازن من خامات آخر الفترة (4) للوصول الى تكلفة الخامات المستخدمة في الانتاج خلال الفترة (5).

4ـ يمكن الوصول الى تكلفة الخامات المستخدمة خلال الفترة باستخدام المعادلة التالية:

مثال (1):

فيما يلي بعض البيانات المستخرجة من سجلات شركة الربيعان الصناعية خلال شهر سبتمبر 2013:

320,000 دينار مشتريات خامات - 4,000 دينار مسموحات مشتريات خامات - 6,000 دينار مردودات مشتريات خامات - 15,000 دينار مصاريف نقل مشتريات خامات - 25,000 دينار مصاريف شحن الخامات المشتراة - 55,000 دينار رسوم جمركية على الخامات المشتراة - 5,000 دينار عمولة مشتريات خامات، فاذا كانت:

1- تكلفة مخزون الخامات أول الشهر 80,000 دينار.

2- تكلفة مخزون الخامات آخر الشهر 100,000 دينار.

المطلوب: اعداد قائمة تكاليف الخامات المستخدمة خلال شهر سبتمبر 2013.

الحل:

1ـ يتم اعداد قائمة تكاليف الخامات المستخدمة خلال شهر سبتمبر 2013 على النحو التالي:

* صافي تكلفة مشتريات الخامات = 320,000 – (4,000 + 6,000) = 310,000 دينار.

2ـ قوائم التكاليف الرئيسية :

هي عبارة عن القوائم الأساسية التي تحتوي على معلومات التكاليف التي تحتاج اليها الادارة لمساعدتها على القيام بوظائفها، وتتضمن العديد من القوائم ومن أهمها ما يلي:

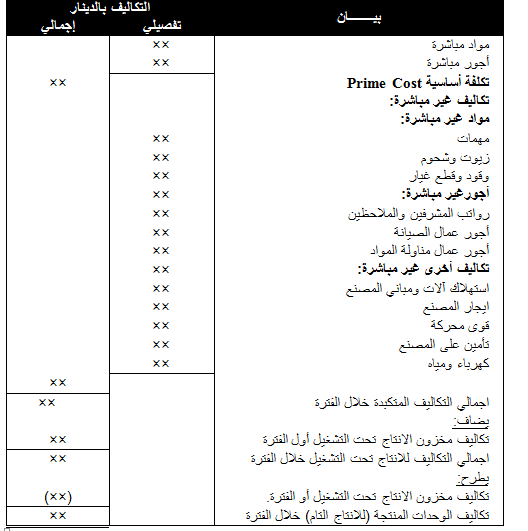

أـ قائمة التكاليف للإنتاج التام خلال الفترة :

تتضمن هذه القائمة كافة التكاليف التي يتم انفاقها للحصول على الانتاج التام خلال فترة تكاليف معينة. والهدف الأساسي من اعداد هذه القائمة هو الوصول الى التكاليف الصناعية للوحدات التي تم انتاجها خلال الفترة المعدة عنها القائمة.

ويوضح الشكل (4/4) نموذج لقائمة التكاليف للإنتاج التام خلال الفترة.

شكل (4/4)

قائمة تكاليف للانتاج التام

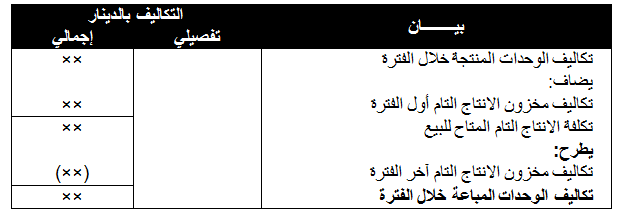

ب- قائمة التكاليف للإنتاج المباع:

ولتحديد تكلفة الانتاج التام المباع يمكن استكمال القائمة السابقة على النحو التالي:

شكل (4/5)

قائمة التكاليف للوحدات المباعة خلال الفترة

ومن استعراض محتويات القائمتين السابقتين يتضح ما يلي:

1ـ يتم احتساب اجمالي التكاليف خلال الفترة التي تعد عنها القائمة باستخدام المعادلة التالية:

2- يتم احتساب تكاليف الانتاج التام خلال الفترة باستخدام المعادلة التالية:

تكلفة مخزون الانتاج تحت التشغيل أول الفترة تمثل تكلفة الوحدات التي لم يكتمل انتاجها خلال الفترة السابقة وتحتاج الى استكمال خلال الفترة الحالية حتى تصبح وحدات تامة – تطبيقا لاستخدام طريقة "الداخل أو خارج أولا" في عمليات الإنتاج، حيث يتم الانتهاء أولا من استكمال الانتاج تحت التشغيل أول الفترة، أما تكلفة مخزون الانتاج تحت التشغيل آخر الفترة فإنها تطرح، لأن تلك الوحدات لم تساهم في الحصول على وحدات منتجة بشكل تام خلال الفترة الحالية ولكن سوف يتم استكمالها خلال الفترة القادمة.

3ـ يتم احتساب تكاليف الوحدات المباعة خلال الفترة باستخدام المعادلة التالية:

يلاحظ في المعادلة السابقة إضافة تكلفة مخزون الإنتاج التام أول الفترة – التي تمثل تكلفة الوحدات التامة التي لم يتم بيعها حتى نهاية الفترة السابقة – وذلك تطبيقا لاستخدام طريقة "الداخل أو خارج أولا" في عمليات البيع، حيث يتم أولا بيع الوحدات التامة الموجودة بالمخازن أول الفترة ثم يلي ذلك بيع الوحدات التامة المنتجة خلال الفترة الحالية، أما تكلفة مخزون الإنتاج التام آخر الفترة فإنها تطرح لأن هذا المخزون يمثل وحدات لم يتم بيعها خلال الفترة الحالية ولكنها ستباع خلال الفترة القادمة، وبالتالي فان تكاليفها تحمل على الفترة التي ستباع خلالها.

ج- قائمة الأرباح والخسائر (قائمة الدخل):

الهدف من إعداد هذه القائمة هو تحديد صافي الربح أو صافي الخسارة الناتج عن مزاولة المنشأة لأنشطتها خلال فترة معينة ، وتختلف هذه القائمة عن القوائم السابقة في أنها تحتوي على الإيرادات والتكاليف المتعلقة بالفترة التي تعد عنها القائمة، بينما تحتوي القوائم السابقة على عناصر تكاليفية فقط، ويوضح الشكل (4/6) نموذجا لقائمة الأرباح أو الخسائر أو قائمة الدخل.

شكل (4/6)

قائمة الأرباح أو الخسائر (قائمة الدخل)

يتضح من القائمة السابقة ما يلي:

1ـ إن مجمل الربح (أو الخسارة) يمثل الفرق بين إيراد المبيعات الذي حققته المنشأة خلال الفترة وبين التكلفة التي تكبدنها في سبيل الحصول على تلك الإيرادات وبالتالي يتم تحديد مجمل الربح/ (الخسارة) باستخدام المعادلة التالية:

2- إن صافي الربح (الخسارة) العادية يمثل الفرق بين مجمل الربح/ (الخسارة) وبين المصروفات الإدارية والتسويقية الخاصة بالفترة التي تعد عنها القائمة، ويتم حساب صافي الربح/ (الخسارة) العادية باستخدام المعادلة التالية:

ويطلق البعض على صافي الربح/ (الخسارة) العادي صافي ربح أو خسارة العمليات أو التشغيل.

3- إن صافي الربح/ (أو الخسارة) النهائي يتم التوصل إليه بعد أخذ الإيرادات والمصروفات العرضية الأخرى في الاعتبار.

|

|

|

|

اكتشاف تأثير صحي مزدوج لتلوث الهواء على البالغين في منتصف العمر

|

|

|

|

|

|

|

زهور برية شائعة لتر ميم الأعصاب التالفة

|

|

|

|

|

|

شركة نور الكفيل تعرض منتجاتها في معرض النجف الأشرف الدولي للتسوق الشامل

|

|

|

|

العتبة العباسية تطلق مسابقة فن التصوير الفوتوغرافي الثانية للهواة ضمن فعاليات أسبوع الإمامة الدولي

|

|

|

|

لجنة البرامج المركزيّة تختتم فعاليّات الأسبوع الرابع من البرنامج المركزي لمنتسبي العتبة العباسيّة

|

|

|

|

قسم المعارف: عمل مستمر في تحقيق مجموعة من المخطوطات ستسهم بإثراء المكتبة الدينية

|