آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| الشركات المساهمة وفئات المساهمين فيها |

|

|

أقرأ أيضاً

التاريخ: 21-5-2018

التاريخ: 16/12/2022

التاريخ: 2023-07-07

التاريخ: 29-1-2018

|

الشركات المساهمة (Corporations) وفئات المساهمين فيها :

تعتبر هذه الشركات من أكبر أنواع الشركات من حيث حجم الأصول و رأس المال، وتعرف الشركات المساهمة على أنها شركات تتمتع بالشخصية الاعتبارية التي تعتبر منفصلة عن الشخصية الطبيعية للملاك. وتقوم هذه الشركات على أساس المساهمة بالأموال بغض النظر عن الأشخاص المساهمين، ويتكون رأس مال تلك الشركات من أسهم متساوية يمكن بيعها وشرائها من خلال السوق المالي. إن فكرة الشركات المساهمة تقوم على مبدأ الفصل بين الشركة كشخصية اعتبارية لها وجود قانوني مستقل وبين شخصية الملاك وذمتهم المالية الخاصة. وهذا الفصل يعني بأن الملاك (يطلق عليهم المساهمين) يتميزون بالمسؤولية المحدودة، بمعنى أنهم مسؤولين عن ديون الشركة في حدود مساهمتهم في الشركة، ولا يمكن للدائنين الرجوع على أموال المساهمين الخاصة في حال عجز الشركة عن تسديد ديونها, ويعتبر تأسيس الشركة المساهمة أصعب من تأسيس الشركات الفردية أو شركات الأشخاص، وذلك لوجود العديد من الشروط والمتطلبات القانونية التي على الشركة الإيفاء بها، حيث أن تأسيس الشركة المساهمة يقتضي حداً أدنى من رأس المال وفقاً لقانون الشركات المعمول به في الدول. كما أن إدراجها في السوق المالي يتطلب العديد من الشروط والإجراءات والتي تعتبر معقدة بعض الشيء, كما يستلزم تأسيس هذه الشركات وجود عقد تأسيس للشركة ونظام داخلي لها. حيث أن عقد التأسيس(Articles of Incorporation) يتضمن العديد من الامور من بينها إسم الشركة وعمرها الافتراضي (غالباً يكون للأبد)، وعدد الأسهم التي يمكن للشركة إصدارها. أما النظام الداخلي للشركة(Set of Bylaws) فيبين كيف ستقوم الشركة بتنظيم وجودها مثل كيفية إنتخاب مجلس الإدارة.

ونظرا لأن عدد المساهمين في الشركة يكون كبيراً جداً قد يتجاوز 100 ألف مساهم، فإن الشركات المساهمة تقوم على مبدأ الفصل بين المساهمين وبين إدارة الشركة، حيث أن المساهمين لا يديرون أعمال الشركة وٕانما يتم تعيين إدارة متخصصة لتقوم بإدارة الشركة والإشراف عليها. ويتم تعيين الإدارة من قبل مجلس الإدارة والذي ينتخبه المساهمون.

إن الشركات المساهمة تتصف بمجموعة كبيرة من المزايا من أهمها المسؤولية المحدودة للمساهمين، سهولة نقل ملكية السهم من خلال بيعه في السوق المالي، بالإضافة إلى طول فترة حياة مثل هذا النوع من الشركات لعدم ارتباطها بحياة الملاك. كذلك تتميز هذه الشركات بسهولة الحصول على الأموال وذلك من خلال بيع أسهم جديدة في السوق المالي عند اللزوم .

وبالرغم من المزايا السابقة، فإن الشركات المساهمة تمتاز بعيب أساسي هو الازدواج الضريبي، لأن الشركة تدفع ضريبة على أرباحها باعتبارها شخصية مستقلة، كما أن الأرباح التي يتم توزيعها على المساهمين تخضع لضريبة الدخل الفردي في بعض الدول، وبالتالي فإن أرباح الشركة تتعرض للضريبة مرتين.

ومن المهم هنا الإشارة إلى أن الشركات المساهمة تتضمن الشركات المساهمة العامة والشركات المساهمة الخاصة. حيث أن الشركات المساهمة العامة هي التي تقوم بإصدار أسهمها وطرحها للاكتتاب العام بحيث يستطيع أي مستثمر شرائها. أما الشركات المساهمة الخاصة فهي الشركات التي تقوم ببيع أسهمها لفئات محددة بحيث يتم بيعها بشكل مباشر للمستثمرين المعنيين ولا يمكن لعامة المستثمرين شرائها.

يتمثل الهدف الأساسي للإدارة المالية في الشركات المساهمة في تعظيم قيمة الشركة من خلال إتخاذ القرارات المالية التي تزيد من القيمة السوقية للسهم.

فئات المساهمين في الشركات المساهمة :

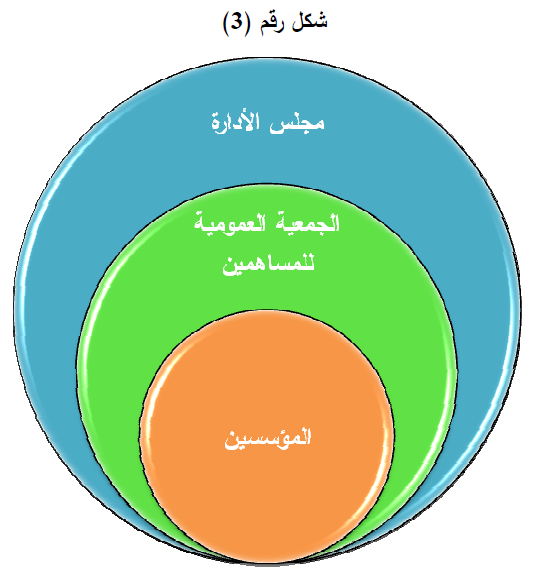

يتكون المساهمين في الشركات المساهمة العامة من ثلاث فئات أساسية هي المؤسسين والجمعية العمومية للمساهمين ومجلس إدارة الشركة كما هو موضح في الشكل رقم 3. وفي السياق التالي سنستعرض هذه الأنواع بشيء من التفصيل.

1- ( المؤسسين ) :

تبدأ فكرة الشركة المساهمة من المؤسسين، والمؤسس هنا هو مساهم اشترك في تأسيس الشركة من أول خطواتها، بعكس المساهم العادي من المكتتبين أو المستثمرين الذين يتم طرح الأسهم لهم من خلال الإصدارات الأولية أو من خلال شراء الأسهم في السوق الأولي. وعاد ةً يعتبر من المؤسسين كل من وقع على عقد الشركة أو على طلب الترخيص بتأسيسها أو قدم حصة عينية أو إشترك إشتراكاً فعلياً في التأسيس, ويشدد نظام الشركات على الرقابة على المؤسسين لأنهم من بدأ مشروع الشركة المساهمة، وهم الإدارة والملاك في مرحلة التأسيس، فإذا لم يكن المشروع مجدياً فإنه يعرض أموال المساهمين في الشركة للخطر، لذلك يضع نظام الشركات قيوداً صارمة على ملكية المؤسسين، ومن هذه القيود منع التداول بحصص المؤسسين إلا بعد نشر القوائم المالية لفترات معينة مثل سنتين ماليتين، حيث يعتبر هذا الشرط من أهم شروط التأسيس حتى يظل المؤسسين مرتبطين بالشركة فترة كافية للتحقق من نجاح الشركة ومن صدق نواياهم.

2- ( الجمعية العمومية للمساهمين ) : هم حملة الأسهم وأصحاب الحق في المراقبة وٕاتخاذ القرارات، ومع هذا فإنه لاعتبارات التكلفة الناتجة عن انتشار الملكية وتفتيتها بين عدد كبير من المساهمين وعن عدم تخصص هؤلاء المساهمين في الإدارة فإن حملة الأسهم يفوضون سلطة إتخاذ القرارات لمجلس الإدارة. في المقابل يظل حملة الأسهم

محتفظين ببعض الحقوق الأساسية التي تمكنهم من فرض المراقبة على مجلس الإدارة، ومن هذه الحقوق ما يلي:

3- ( مجلس الإدارة ) : هو المجلس الذي ينتخبه المساهمين في الشركة ليقوم بتمثيلهم في الرقابة المباشرة على أداء الإدارة , وعليه فإن تواجد مجلس إدارة فعال يوجه ويقود الشركة بأسلوب ناجح متسم بالشفافية والأمانة خاضع للمساءلة يؤدي بلا شك إلى إزدهار الشركة ونجاحها. وغالباً ما يضم مجلس الإدارة كبار المساهمين في الشركة بحكم ملكيتهم لعدد أكبر من الأسهم. ويقوم المجلس بأول اجتماع له بإنتخاب رئيس مجلس الإدارة ونائباً له وأميناً للسر.

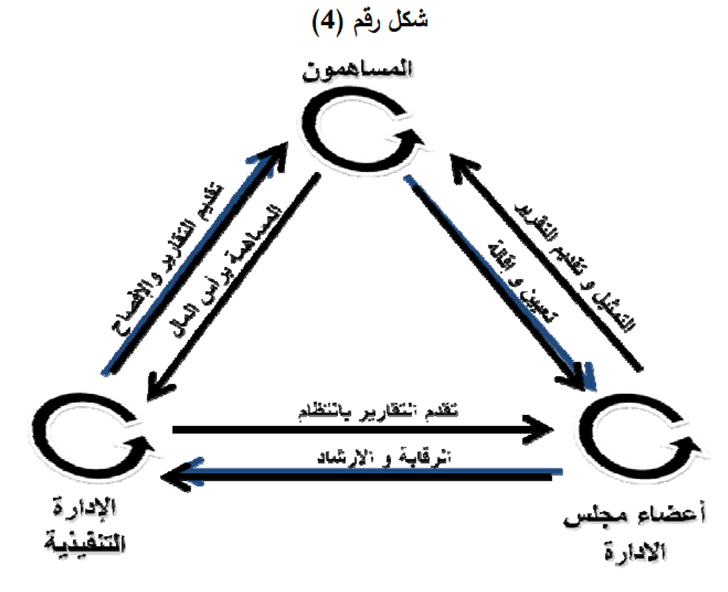

وقد أكدت معظم الأدبيات التي تناولت الحاكمية المؤسسية على أن الأسلوب الامثل لتشكيل مجالس ادارات الشركات هو أن يكون بغالبية أعضاء مستقلين. بمعنى أن عضو مجلس الإدارة يجب: ألا يكون من مديري الشركة أو موظف بها أو لديه صلة قرابة أو صلة مماثلة مع عضو من الإدارة، وألا يكون محامي أو مستشاراً للشركة، وألا يكون موظفاً حالي أو سابق لدى مدقق الحسابات أو لديه قرابة مع موظف حالي أو سابق لدى مدقق الحسابات، وأن يكون قادراً على أداء واجباته بصورة مستقلة عن الإدارة والمساهمين الرئيسيين وعن الشركة كما هو موضح في الشكل رقم (4)

ومن أهم الواجبات والمهام المناطة بمجلس الإدارة ما يلي:

- وضع الأهداف والإستراتيجيات ومتابعة تنفيذها.

- الإشراف على الإدارة وتقييم أدائها، وتعيين المديرين واستبدالهم وتحديد مخصصاتهم

- مناقشة المصاريف الرأسمالية وٕاعتمادها.

- البت في خلافات وجهات النظر بين المديرين والمساهمين.

- التأكد من عدالة وصحة نظم البيانات المالية والمحاسبية.

- العمل على التأكد من الإلتزام بالقوانين السارية والأنظمة المتبعة.

- مراقبة فاعلية ممارسات الحاكمية المؤسسية داخل الشركة.

- التأكد من أن شؤون الشركة تسير في الطريق الصحيح لما فيه مصلحة المساهمين.

- التأكد أن التقارير المالية تتبع المعايير المحاسبية المستخدمة بالدولة وان كافة تقارير النتائج تُسلم

بانتظام للجهات الرقابية والجهات الأخرى المعنية .

ويجوز لمجلس الإدارة تكوين لجان داخلية تتكون من الأعضاء ذوي الخبرة أو الذين لديهم اهتمام بالمهام ذات الصلة. ومن الأمثلة على اللجان التابعة لمجلس الإدارة:

- اللجنة المالية: تقوم بمراقبة العوائد والسيولة النقدية للشركة، وتقييم سياسة توزيع الأرباح وحالة الديون طويلة وقصيرة الأجل وغيرها من القضايا المالية.

- لجنة التعويضات والتنظيم: تتمثل مسؤوليتها في وضع خطة لتعويضات الأعضاء والإدارة.

- لجنة حوكمة الشركات والترشيحات: مسؤوليتها مراجعة سياسة التقاعد ورفع التوصيات بشأن الأعضاء إلى المجلس لمناقشتها وتقديمها إلى المساهمين في الاجتماع السنوي.

- لجنة التدقيق: هي من أهم اللجان وتتمثل مهامها في مراجعة مدى قيام المدير بتنفيذ أعماله والتدقيق على الإدارة ومتابعة التقارير الصادرة عن مدققي الحسابات.

|

|

|

|

صنع الذكريات والتفكير يدمر الدماغ.. دراسة تشرح السبب

|

|

|

|

|

|

|

بركان ينفت الذهب في أقصى جنوب الأرض.. ما القصة؟

|

|

|

|

|

|

خلال الأسبوع الحالي ستعمل بشكل تجريبي.. هيئة الصحة والتعليم الطبي في العتبة الحسينية تحدد موعد افتتاح مؤسسة الثقلين لعلاج الأورام في البصرة

|

|

|

|

على مساحة (1200) م2.. نسبة الإنجاز في مشروع تسقيف المخيم الحسيني المشرف تصل إلى (98%)

|

|

|

|

تضمنت مجموعة من المحاور والبرامج العلمية الأكاديمية... جامعتا وارث الأنبياء(ع) وواسط توقعان اتفاقية علمية

|

|

|

|

بالفيديو: بعد أن وجه بالتكفل بعلاجه بعد معاناة لمدة (12) عاما.. ممثل المرجعية العليا يستقبل الشاب (حسن) ويوصي بالاستمرار معه حتى يقف على قدميه مجددا

|