المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

عملية عرض النقود

المؤلف:

ابو يوسف العنزي

المؤلف:

ابو يوسف العنزي

المصدر:

الاقتصاد الكلي

المصدر:

الاقتصاد الكلي

الجزء والصفحة:

ص49 -56

الجزء والصفحة:

ص49 -56

8-2-2017

8-2-2017

2556

2556

+

-

20

عملية عرض النقود: هناك أنواع عدة من النقود استخدمت كالمعادن من الذهب والفضة وغيرها من السلع الأخرى ، وهناك أيضا ما يسمى بموضوع المقايضة وهي مبادلة سلعة بسلعة ، وكان في العصر الماضي المقايضة تستخدم ، ولكن مشكلة المقايضة أنك عندما تريد أن تبادل سلعة عليك أن تبحث عن الشخص الذي لديه السلعة التي تريدها أنت ويكون هو أيضاً يرغب بالسلعة التي معك ، ولا شك أنه فيه صعوبة كبيرة ، فالنقود سهلت عملية التبادل وبطرق ميسرة ، فإذا كان عندك سلعة تستطيع أن تبيعها وتحصل على النقود، ثم تشتري السلعة التي تريدها.

والنقود هي كل شيء يستخدم بانتظام في المعاملات الاقتصادية أو التبادل ، والناس مستعدون لقبول النقود بوصفها وسيط التبادل بسبب أن قيمتها معترف بها ، ونحن على ثقة من أن النقود التي نحصل عليها سوف تكون مقبولة من الآخرين كوسيلة للدفع ، وبالإضافة إلى العملة فإننا نقبل الشيكات لأن الشيكات يمكن استخدامها لعمل المدفوعات .

وبالإضافة إلى الاعتراف بقيمتها فهناك خصائص مرغوب توفرها في النقود تشمل 1/ القابلية للتخزين: فالسلع الزراعية لا تصلح أن تستخدم كنقود لأنها صعبة التخزين ، 2/ والقابلية للانقسام : يعني يمكن تجزئتها إلى أجزاء حتى تصلح لأن تكون مقياساً للقيمة .

المعادن النفيسة، والأحجار، وقضبان الذهب، وحتى السجائر لعبت دور النقود فيما مضى واستخدمت كنقود .

وظائف النقود :

1/ تستخدم كوسيط للتبادل : بدلا من استخدام النقود يمكن استخدام المقايضة أو مبادلة السلع بشكل مباشر بسلع أخرى ، ولكن بمقارنة النقود مع المقايضة فالنقود أكثر كفاءة لأن المقايضة تتطلب رغبات مزدوجة ومتزامنة لا تحدث إلا من قبيل الصدفة .

2/ تستخدم كوحدة للحساب : توفر راحة كمعيار للحساب عندما تكون الأسعار لجميع السلع مقدرة بالنقود ، فالنقود بوصفها وحدة للحساب أو وحدة للمعيار الذي يمكن أن يستخدم لمقارنة القيمة النسبية للسلع ، مما يسهل إجراء المعاملات الاقتصادية .

3/ تستخدم كمستودع للقيمة : فمن وقت استلام النقود حتى ذلك الوقت الذي تستخدم فيه النقود يمكنك استخدام النقود لتخزين القيمة ، مع العلم أن النقود لا تقوم بوظيفة مستودع للقيمة بشكل كامل ولا سيما في الحالات التضخمية التي تسود في الاقتصاد ، حيث إن القيمة الحقيقية للمبلغ الاسمي من النقود تتناقص ، فإذا كانت هناك معدلات تضخم مرتفعة فلا شك أن وظيفة النقود كمستودع للقيمة لن تكون صالحة ؛ لأن الأشخاص لن يقوموا بادخار أو حبس نقودهم لديهم ؛ لأن حبسها لفترة وجيزة سيفقدها القيمة الحقيقية لها ، فلابد أن يكون هناك استقرار في المستوى العام للأسعار أي ليست هناك معدلات تضخم مرتفعة .

المصارف (البنوك) كوسطاء ماليين :

المصرف التجاري يقبل الأموال من المدخرين في شكل ودائع ، ويستخدم هذه الأموال لتقديم القروض للشركات ، وهذه الودائع بعضها ودائع ادخارية ، وبعضها حسابات جارية .

الودائع الادخارية تعطي أسعار فائدة معينة ولكن البنوك عندما تعطي المدخر سعر فائدة معين فإنها تتقاضى من المقترضين أسعار فائدة أعلى بكثير ، والفرق بينهما هو الأرباح التي تحصل عليها البنوك ، فمثلا ربما تعطي 2 % مقابل الوديعة الادخارية وعندما تقرض تأخذ سعر فائدة 10% والفرق 8% يعتبر عائد صافي للبنوك كأرباح صافية .

الحسابات الجارية لا تدفع عليها أي فوائد وفي الآونة الأخيرة بدأت تعطي فوائد منخفضة حتى تغري الأشخاص بفتح حسابات لديها ، وعندما تعطي الحسابات الجارية فوائد لا تكون هناك أي تكلفة على البنوك لأنها في الحقيقة لا تعطي أي شيء للمودع وبالتالي هي تستطيع أن تستخدمها وتوظفها ويكون كل الأرباح لها صافية .

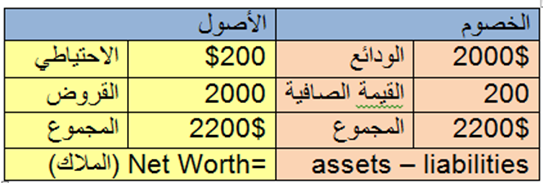

الميزانية العمومية المبسطة للمصرف التجاري لها جانبان:

1/ الخصوم : وهي مصادر الأموال التي يحصل عليها البنك ، والبنك هو المسئول عن إعادة الأموال إلى المودعين.

2/ الأصول : وهي استخدام الأموال التي بحوزة البنك ، والأصول تولد دخل للبنك ، فالقروض هي أصول للمصرف لأن المقترض يجب أن يدفع فائدة لمصلحة البنك .

الميزانية العمومية للبنك التجاري تشمل :

1/ القيمة الصافية : وتشير للأموال الأولية التي يساهم بها الملاّك الأصليون ، وهي ضمن جانب الخصوم لأنها هي أيضا من مصادر الأموال.

2/ الاحتياطي : وهي الأصول التي لا تقرض وهي نوعان:

أ/ احتياطي إلزامي: يلزم البنك المركزي أو مؤسسة النقد في المملكة أن يحتفظ بها البنك التجاري لأجل مواجهة الصعوبات المتوقعة ، ولدينا في المملكة العربية السعودية الآن نسبة الاحتياط القانوني 7% .

ب/ احتياطي إضافي: يضع البنك احتياطي أكثر من الذي فرضته مؤسسة النقد ، وهو حسب ما يريد وحسب الأوضاع الاقتصادية المحيطة ، فيزيد عندما تكون هناك درجة عالية من التشاؤم لدى البنوك كما في الأزمة الاقتصادية العالمية ، وبالتالي تحجب عن الإقراض وتضع شروطاً وقيوداً كبيرة لأجل الإقراض وبالتالي تحتفظ باحتياطي إضافي كبير ، ولهذا عندما لاحظت مؤسسة النقد احتفاظ البنوك التجارية بالمملكة باحتياطي إضافي كبير خفضت ما تمنحه مؤسسة النقد من عائد على الودائع التي تودعها البنوك التجارية لدى مؤسسة النقد ، فخفضته إلى 0.25% لأجل أن تجعل هذه الأموال تبحث عن منافذ واستثمارات يعود نفعها إلى الاقتصاد .

ميزانية البنك :

عملية خلق النقود :

الودائع الجارية والعملات تدرج ضمن عرض النقود ، فعندما يقوم العميل بإيداع 100 دولار كودائع نقدية لفتح حساب جاري ، فالعملة لدى الجمهور خارج البنوك انخفضت بينما الودائع الجارية لدى البنوك زادت ، أي أن كتلة عرض النقود دون تغيير ولكن زادت احتياطيات البنك .

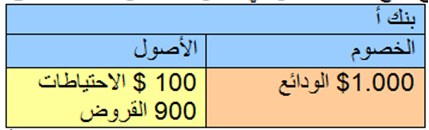

افترض أن البنك لا يملك أي احتياطيات فائضة وأن نسبة الاحتياطي الإلزامي = 10% من الودائع الجارية ، فإيداع مبلغ 1000 يغير في الميزانية العمومية للبنك على النحو التالي:

بنك أ قام شخص بإيداع 1000 هذا نسميه ودائع في جانب الخصوم ، أما جانب الأصول فهذه الألف سيبقي البنك 100 احتياطي نظامي % 10 ، وسيبقى 900 ، إذاً هنا البنك أ أقرض 900 دولار .

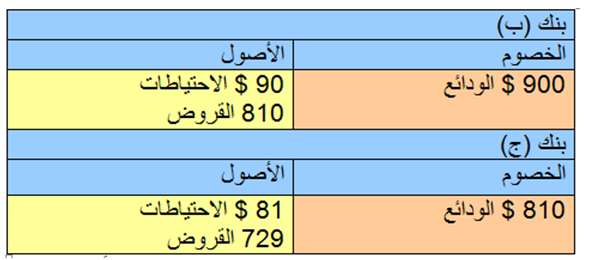

نفترض أن بنك (أ) يقدم قرضا بمبلغ 900 والتي تستخدم لفتح حساب في بنك (ب) ، برصيد 900 دولار ، فالتغيرات في الميزانية العمومية لبنك (ب) ستكون على نحو التالي:

الاكثر قراءة في مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

الاكثر قراءة في مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)