آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| مـفهوم الرقابـة التسويقيـة |

|

|

أقرأ أيضاً

التاريخ: 16/9/2022

التاريخ: 25-2-2019

التاريخ: 17-5-2020

التاريخ: 6-9-2016

|

مفهوم الرقابة التسويقية :

يمكن حصر أسباب عدم نجاح المنظمات في تحقيق أهدافها المطلوبة بشكل عام وأهدافها التسويقية بشكل خاص إلى ان قسماً منها لا يتم التخطيط لها بما يلائم مواردها المتاحة ، وقسم آخر لا يستطيع ان يترجم تلك الخطط إلى واقع حيز التنفيذ ، في حين ان قسماً ثالثاً يعتقد واهماً من ان خططه وتنفيذها يتمان بالشكل الصحيح ، ولكن في الحقيقة هناك اسباب تعمل على عدم تحقيق الأداء الأمثل ولا تـنتبه لها ادارة المنظمة ، حيث ينبغي متابعة وتقييم التنفيذ من خلال مقارنة الأداء مع الاهداف والقيام بالإجراء التصحيحي وعبر التغذية العكسية لعمليتي التخطيط التنفيذ لملائمة الخطط المستقبلية وتنفيذها في البيئة المتغيرة . ويوضح ذلك الشكل (13-1) الذي يشير إلى الترابط المنطقي بين التخطيط والتنفيذ والتقييم، وتكون فيه الرقابة ملازمة لكل مرحلة من المراحل المؤشرة إزاء كل منها .

شكل (1-13) :

التسويق كعـملية اداريـة

ومن هنا فإن الرقابة التسويقية تتمثل بمجموعة المعايير التي تقيس الأداء وتعمل على اتخاذ الاجراء التصحيحي في حالة فشل الاداء من تحقيق اهدافه المرسومة . وحيث ان خطط التسويق تمثل ما مطلوب تحقيقه في المستقبل فإنها تكون أقل قدرة على التنفيذ السليم بدون الرقابة التسويقية التي تحتاج إليها المنظمة في اختبار قياس الاداء (مثل الحصة السوقية ونسب المصاريف) عبر التدقيق التسويقي الذي يعتبر احد أسس الرقابة ، وكذلك فأن الرقابة غايات متعددة من اهمها تعريف المنظمة لمواقع تحقيق الارباح فيها .

وتتصف الرقابة التسويقية بأنها تقييم مستمر للأداء ينبغي على إدارة التسويق القيام به عبر إنشاء نظام للرقابة التسويقية بعمل على مقارنة مع الاهداف كي يتضح لمدراء التسويق مدى فاعلية الاداء التسويقي . وكذلك فأن الرقابة التسويقية تساعد المدراء في وضع الخطط المستقبلية من خلال التغذية العكسية (Feed back) والتغذية المتزامنة(Feed Forward) التي تعني الرقابة المستمرة لتنفيذ الخطة خطوة بخطوة .

ويؤيد هذا الرأي (Darymple) بعدّه الرقابة التسويقية بمجموعة من الاجراءات التي تسمح للمدراء بمقارنة نتائج الخطة التسويقية مع المعايير الموضوعة سلفاً ، ومن ثم اتخاذ الإجراءات التصحيحي الملائم لتحقيق الاهداف .

ويمكن تحديد مفهوم الرقابة التسويقية بأنها تلك العملية التي تحصل بها الإدارة على المعلومات المتعلقة بالأداء التسويقي، وهناك إطاران رئيسيان لها هما:

- الرقابة من خلال الكفاءة في العمل التسويقي.

- المقارنة ما بين الخطط والأداء الفعلي.

ففي الإطار الاول يتم استخدام بيانات الربحية لمدد زمنية سابقة كمعيار لتقييم التوقعات التسويقية المستقبلية. أما في الإطار الثاني فيتم تأشير الاختلافات من قبل الإدارة ما بين العمل المخطط والأداء الفعلي ، وربما يتم كشف أسباب التباين في الأداء فيما بعد.

وعليه فأن تحقيق أهداف الرقابة التسويقية وإتمام الخطط التسويقية بنجاح يحتاج إلى:

- وضع معايير ومقاييس للأداء .

- تقييم الأداء الفعلي مع المعايير .

- اتخاذ الإجراءات التصحيحي .

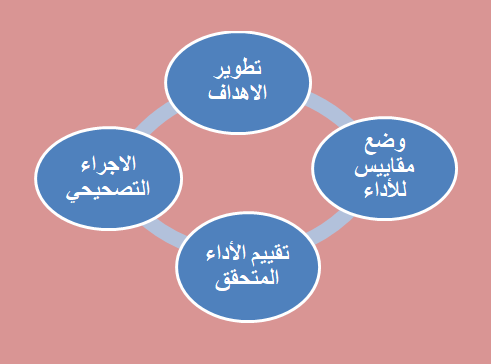

ومع الاقرار المسبق بصعوبة رقابة الأنشطة التسويقية نتيجة التغير المستمر في البيئة الاقتصادية الخارجية ونشاط المنافسين ، إلا ان عملية الرقابة التسويقية تعد مهمة جداً لإدارة التسويق لكونها ترسم مسار العمل الصحيح وهو المطلوب وكما موضح في الشكل (13-2).

شكل (13-2)

الرقابة التسويقية كعمليـة متتابعة

ويظهر من الشكل انه يستلزم لتطوير الاهداف تحديدها بشكل ملائم وجدولة الوقت اللازم لإنجازها وحسب طبيعة السوق والموارد والإمكانات المتاحة للمنظمة (ما يمكن تحديده بدقة يمكن إنجازه)، ووضع مجموعة من المقاييس والمعايير يتم من خلالها قياس الأداء (مايمكن قياسه يمكن ادارته) ، ومن ثم تقييـم الأداء الفعلي مع المعايير هذه ، في حين ان الإجراء التصحيحي يتمثل بتقليص الفجوة الحاصلة ما بين الخطط والاداء ، ويشير إلى عوامل التسويق القابلة إلى الرقابة والمتمثلة بالمزيج التسويقي (المنتج ، السعر ، الترويج ، المكان) ، وعوامل التسويق البيئيـة الاخرى مثل العوامل (الاجتماعية ، الاقتصادية ، التكنولوجية ، القانونية ، السياسية ، المنافسة) التي تكون أقل قدرة على القياس.

فالعوامل القابلة للرقابة والقياس (4P's) يمكن قياسها من خلال تنوع المنتج ، الجودة ، التصميم ، التغليف ، الخدمات ، السلع المعادة ، وما يشمل الاسعار من قوائم الاسعار ، الخصومات ، سماحات المبيعات ، مدة التسديد ، وما يعني بالترويج للمبيعات والإعلان ، قوة المبيعات ، والتسويق المباشر ، وفيما يختص بالموقع من قنوات التوزيع التجارية ، الخزين ، والنفقات .

وفي بحوث أُجريت من قبل (Jaworski) أشار إلى تحقيق أهداف المنظمة لا يتم عبر الاعتماد على الرقابة الرسمية (Formal Controlling) التي لها قوة كاملة ودور مؤثر في أداء المنظمة ، وأوصى باعتماد سلوكيات العاملين مثل (الاخلاق العالية في العمل والولاء وتماسك الجماعة) كدليل مؤثر في إدارة هذه الرقابة غير الرسمية ، ومن نتائج البحوث هذه ، ظهر ان المدراء يؤكدون على الرقابة الرسمية ويتناسون ويهملون اهمية ودور الرقابة غير الرسمية ، وكذلك حاجة المنظمة إلى نظام معلومات يزود الإدارة بالبيانات اللازمة لغرض الاستفادة منها في عملية الرقابة التي تنفذها نحو تحقيق الاهداف المرسومة.

|

|

|

|

كيف تعزز نمو الشعر الصحي؟

|

|

|

|

|

|

|

10 فحوصات مهمة يجب القيام بها لسيارتك قبل الصيف

|

|

|

|

|

|

جامعة الزهراء (عليها السلام) تكرم قسم الشؤون الفكرية بمناسبة اليوم العالمي للكتاب

|

|

|

|

قسم شؤون المعارف يقيم ندوة علمية حول جهود علماء البصرة في نشر الحديث

|

|

|

|

قسم الشؤون الفكرية يختتم برنامجاً ثقافياً لوفدٍ من جامعة البصرة

|

|

|

|

جامعة الكفيل تعقد ورشة عمل عن إجراءات عمل اللجان الامتحانيّة

|