آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| المـيزة التنافسيـة ومـفهومـها |

|

|

أقرأ أيضاً

التاريخ: 2024-03-15

التاريخ: 10-9-2016

التاريخ: 2024-03-21

التاريخ: 23-2-2019

|

الفصل السابع

الميزة التنافسية

Competitive Advantage

تسعى المنظمات بشكل فاعل لأن تبقى في السوق وتستمر في مجال عملها، ولكن ذلك لا يتحقق بشكل سهل ويسير، بل تتعرض إلى منافسة شديدة وقوية ، ومن أجل ملافاة ذلك وأن تحقق أهدافها المطلوبة، فإنه يستوجب أن تمتلك ميزة تنافسية تعبر بها ومن خلالها عن تفردها عن غيرها من المنظمات الأخرى في ذات الصناعة. وهذا الأمر لا يأتـي اعتباطاً بل يستوجب أن تعرف المنظمة قواعد التنافس القائمة في السوق وكيف تمكن أن تلعب الأدوار لكي تكتب الميزة التنافسية التي تجعلها قادرة على محاكاة المنافسين أو التفوق عليهم.

إذاً يمكننا القول بأن امتلاك المنظمة للميزة التنافسية يعني قدرتها الموضوعية في مواجهة متغيرات البيئة في السوق وفحصها الدقيق لبيئة الصناعة، وبالتالي قدرتها في مواجهة الآخرين وإمكانية البقاء والاستمرار ستكون واضحة وجلية. وهذا الفصل سيبحث في :

- مفهوم وتعريف الميزة التنافسية في منظمات الأعمال.

- كيفية بناء الميزة التنافسية والمداخل المعتمدة في ذلك.

- ماهية مصادر الميزة التنافسية.

- المؤثرات النوعية والكمية في قياس الميزة التنافسية .

ـ الأبعاد الرئيسة للتنافس في منظمات الأعمال.

ـ العلاقة ما بين أبعاد التنافس.

مفهوم وتعريف الميزة التنافسية

سبق الإشارة في الفصل الأول إلى كون الميزة التنافسية هي إحدى المكونات الرئيسة للستراتيجية. ومن هنا يمكننا القول أن بناء الستراتيجية وتنفيذها في الواقع الميداني المعبر عنه بالسوق، يكمن في ما تمتلكه المنظمة من ميزة تنافسية تختلف بها كلياً أو جزئياً عن غيرها من المنظمات في ذات الصناعة التي تعمل بها. وبهذا الشكل فإنها تعني المركز التنافسي الذي تكون به المنظمة والذي تعمل على تطويره بوجه منافسيها من خلال ما تمتلكه من قدرات ومهارات وموارد تتيح لها فرصة التفوق على منافسيها.

والميزة التنافسية لا ينظر لها على كونها شيء مادي أو غير مادي تمتلكه المنظمة أو تحصل عليه عن طريق الشراء ، بل يمكن القول بأنه خليط من كل ذلك، فضلا عن تكييفه بما يتوافق مع توجه المنظمة الستراتيجي والأهداف المطلوب تحقيقها. فبالتالي أنها تعبر عن حالة التفرد التي تكون بها قياسا بغيرها من المنافسين ، وهذا ما يقودنا إلى القول بأن أية منظمة صغيرة أو كبيرة يمكنها أن تمتلك الميزة التنافسية شريطة أن تسخر إمكاناتها وقدراتها في الاستثمار الصحيح للفرص المتاحة بالسوق قياساً بغيرها من المنافسين ، وبالتالي فقد شكل الاهتمام بعمليات الرصد والمسح البيئي الاهتمام الكبير من إدارات المنظمات لمعرفة التحديات التي تواجهها من المنافسين وكيفية التعامل معها، وبها يحقق لها مجال التفوق أو التفرد بالاختلاف عنهم.

وبقدر تعلق الأمر في الجانب التسويقي فإن الميزة التنافسية تعني قدرة المنظمة على جذب الزبائن وبناء المكانة الذهنية لها كمنظمة أو لمنتجاتها، وزيادة القيمة المدركة من قبلهم وتحقيق رضاهم. وبالتالي فإن خلق قيمة للزبون من خلال الميزة التنافسية لا يعني التركيز على جانب السعر وانخفاضه فحسب، بل يمتد إلى مديات مختلفة سواء كان ذلك في جودة المنتج، الأمان المتحقق منه، المنافع المختلفة التي يحققها قياسا بغيره من المنتجات، التلف والأضرار الناتجة عن الاستخدام ... الخ والتي جميعها تصب في رضا الزبون عنه.

لذلك فعلى المنظمات بشتى تخصصاتها أن تدرك تماماً بأنه الى ليس هنالك ميزة تنافسية ثابتة أو نجاح مستمر وإلى الأبد، بل إذا ما كانت تريد أن تحقق ذلك فعليها أن تعزز من ميزتها التنافسية وتطورها بما يتوافق مع متطلبات السوق والمنافسة القائمة ورغبة المستهلك المستمرة في التغيـر، وأن تدرك بأن كل شيء يتغير عدا التغير فهو ثابت.

وهنا يتوجب أن ندرك بأن الميزة التنافسية لا تعنى بأنها العصى السحرية في نجاح الشركة، بل أنها جزء من عناصر أخرى متشاركة معها بالنجاح، ولكن قد يكون لها السبق فى تحقق تلك النجاحات ، ولعل من أبرز النتائج التي ستحققها المنظمة من امتلاكها للميزة التنافسية تتمثل في الآتي :

- قدرتها على إقناع زبائنها دعا تقدمه لهم من منتجات تكون أكثر تميزا بها عن المنافسين وما يؤول بالتالي إلى تحقق رضاهم.

ـ إمكانية حصولها على حصة سوقية أفضل وأكبر قياساً بالمنافسين إذا ما حققت الرضا والقبول المطلوب لدى المستهلكين وما يتوافق مع أهدافها الستراتيجية المخططة.

- ستنعكس هذه الزيادة في الحصة السوقية واستمرار نجاحها على زيادة العوائد المالية المتحققة والأرباح الصافية.

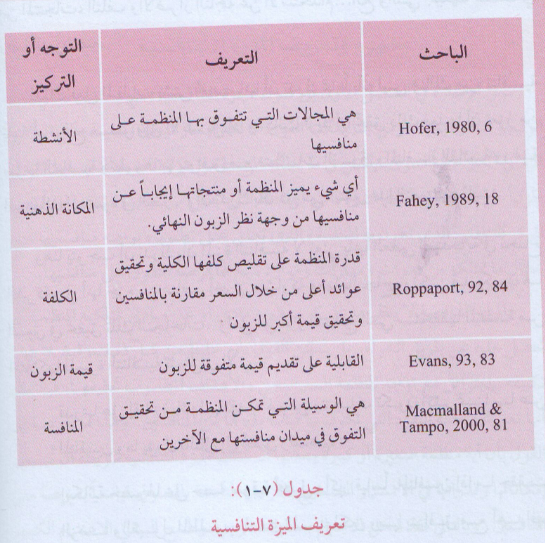

ولتعريف الميزة التنافسية فإن الجدول (٧-١) يوضح أبرز التعاريف التي تناولتها ومن خلال وجهات نظر الباحثين والكتاب وعبر التركيز على جانب معين من التوجه المطلون في تحقيق الميزة التنافسية :

ويتضح من الجدول بأن الميزة التنافسية تخضع إلى اجتهادات مختلفة تجاه النظر إليها والتركيز عليها، وهذا ما يعكس صعوبتها ودرجة تعقدها واختلافها من منظمة إلى أخرى في كيفية استخدامها أو التعامل معها.

ولكن الشيء المؤكد الذي نود التركيز عليه هنا هو أن الميزة التنافسية ترتبط أساسا بالأداء المتحقق من المنظمة والعاملين فيها. وبالتالي لا يمكن أن تبنى أو تمتلك أية منظمة ميزة تنافسية دون أن ترتقي باداءها إلى المستوى الذي تتفوق به على المنافسين الآخرين ولمدى زمني مناسب، وقد يطـول أو يقصـر تبعاً لقدرتها في الحفاظ وإدامة ميزتها التنافسيـة .

|

|

|

|

إجراء أول اختبار لدواء "ثوري" يتصدى لعدة أنواع من السرطان

|

|

|

|

|

|

|

دراسة تكشف "سببا غريبا" يعيق نمو الطيور

|

|

|

|

|

|

اللجنة التحضيرية للمؤتمر الحسيني الثاني عشر في جامعة بغداد تعلن مجموعة من التوصيات

|

|

|

|

السيد الصافي يزور قسم التربية والتعليم ويؤكد على دعم العملية التربوية للارتقاء بها

|

|

|

|

لمنتسبي العتبة العباسية قسم التطوير ينظم ورشة عن مهارات الاتصال والتواصل الفعال

|

|

|

|

في جامعة بغداد.. المؤتمر الحسيني الثاني عشر يشهد جلسات بحثية وحوارية

|