آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| عناصر نـظام تـكاليف الأوامر ومعالجتها |

|

|

أقرأ أيضاً

التاريخ: 10-4-2022

التاريخ: 8-4-2022

التاريخ: 29-3-2022

التاريخ: 2023-10-18

|

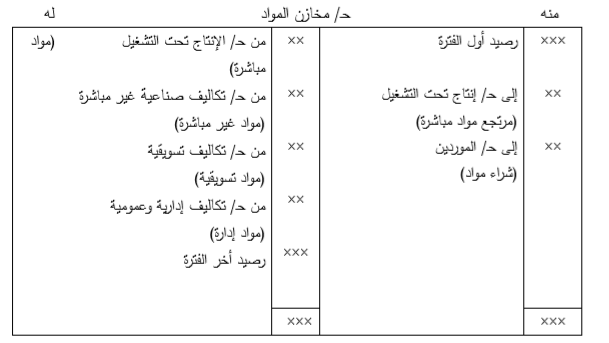

أوﻻً : ﺗﻛﻠﻔﺔ اﻟﻣواد :-

وﻫﻲ ﻣواد ﻣﺑﺎﺷرة وﻏيـر ﻣﺑﺎﺷرة ﻓﺎﻟﻣواد اﻟﻣﺑﺎﺷرة ﻫﻲ اﻟﺗﻲ ﺗﺻرف ﺧﺻيـﺻﺎً للأﻣر اﻹﻧﺗﺎﺟﻲ ويـﻣﻛن ﺗﻌﻘﺑﻬﺎ ﺑطريـﻘﺔ اﻗﺗﺻﺎديـﺔ وﻏيـر ﻣﻛﻠﻔﺔ اي ﺳﻬﻠﺔ اﻟﺗﻌﻘب ، ويـﺗم ﺣﺻر اﻟﻣواد اﻟﻣﺻروﻓﺔ ﻷﻣر إﻧﺗﺎﺟﻲ ﻣﻌيـن ﻣن ﺧﻼل ﺳﻧدات ﺻرف اﻟﻣواد اﻟﺗﻲ ﺗﺣررﻫﺎ إدارة اﻟﻣﺳﺗودﻋﺎت ﺑﻧﺎءً ﻋﻠﻰ طﻠب إدارة اﻹﻧﺗﺎج ﺛم ﺗﺣﻣّل ﻋﻠﻰ ﺑطﺎﻗﺔ اﻷﻣر اﻹﻧﺗﺎﺟﻲ اﻟﺧﺎص ﺑﻪ واﻟﻣواد ﻏيـر اﻟﻣﺑﺎﺷرة ﻫﻲ اﻟﺗﻲ يـﺗم ﺻرﻓﻬﺎ إﻟﻰ اﻷﻗﺳﺎم وﻻ ﺗﺧص أﻣراً إﻧﺗﺎﺟياً معيناً ﻣﺛل زيـوت اﻟﺗزيـيـت وﻣواد اﻟﻧظﺎﻓﺔ ، وﻟﻠﻣحاسبة ﻋﻠيـﻬﺎ يـﺗم ﺗﺣﻣيـﻠﻬﺎ ﻋﻠﻰ ﺣﺳﺎب ﻣراﻗﺑﺔ اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة.

1ـ اﻟﻣواد اﻟﻣﺑﺎﺷرة اﻟﺧﺎﺻﺔ ﺑﺄﻣر اﻹﻧﺗﺎج ﺗﺳﺟل ﻓﻲ ﺑطﺎﻗﺔ اﻷﻣر ﺛم ﺗﺛﺑت ﺑﻘيـد ﻣﺣﺎﺳﺑﻲ ﻛﻣﺎ يـﻠﻲ :

xx من حـ / انتاج تحت التشغيل

xx الى حـ / مخازن المواد

2ـ إﺛﺑﺎت ارﺗﺟﺎع ﻣواد ﻣﺑﺎﺷرة ﻣن ﻣرﻛز اﻹﻧﺗﺎج إﻟﻰ ﻣﺧﺎزن اﻟﻣواد ﺗﺛﺑت ﺑﻘيـد ﻣﺣﺎﺳﺑﻲ ﻛﻣﺎ يـﻠﻲ :

xx من حـ / مخازن المواد

xx الى حـ / انتاج تحت التشغيل

3ـ المواد الغير مباشرة :ـ

يـذﻛر ﻓﻲ اذن اﻟﺻرف اﻟﻐرض اﻟذي اﺳﺗﺧدﻣت ﻣن أﺟﻠﻪ اﻟﻣواد، وﺗﺳﺟل أذون اﻟﺻرف ﻓﻲ ﻛﺷف ﺗﺣﻠيـل اﻟﻣواد ﻏيـر اﻟﻣﺑﺎﺷرة، ﻓﺗﺧﺻم اﻟﻣواد ﻏيـر اﻟﻣﺑﺎﺷرة اﻟﻣﻧﺻرﻓﺔ ﻣن اﻟﻣﺧﺎزن ﻣن ﺑطﺎﻗﺎت ﻣراﻗﺑﺔ اﻷﺻﻧﺎف، وﺗوزع ﻋﻠﻰ ﻣراﻛز اﻟﺗﻛﺎﻟيـف اﻟﻣﺳﺗﻔيـدة ﺳواءً ﺻﻧﺎﻋيـﺔ ام ﺑيـﻌيـﺔ ام اداريـﺔ واﻟﻘيـد اﻟﺧﺎص ﺑﻬﺎ ﻫو:-

من مذكورين

xx حـ / تكاليف صناعية غير مباشرة

xx حـ / تكاليف تسويقية

xx حـ / تكاليف ادارية وتمويلية

xx الى حـ / مخازن المواد

ويـظﻬر ﺣﺳﺎب ﻣﺧﺎزن اﻟﻣواد ﻓﻲ دﻓﺗر اﻻﺳﺗﺎذ اﻟﻌﺎم ﻛﻣﺎ يـﻠﻲ:ـ

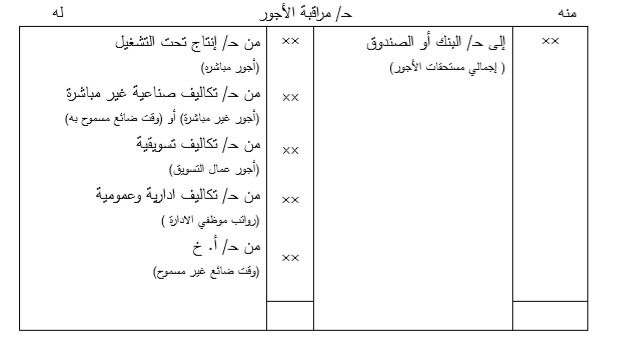

ﺛﺎﻧيـﺎً : ﺗﻛﻠﻔﺔ اﻟﻌﻣل ( اﻷﺟور ) - :

يـﺗم ﺗﺣديـد اﻷﺟور اﻟﻣﺳﺗﺣﻘﺔ ﻟﻠﻌﻣﺎل ﺑﺗﺳﺟيـل أوﻗﺎت اﻟﺣﺿور واﻷﻧﺻراف (ﺑطﺎﻗﺔ اﻟوﻗت time ticket) واﻟﺗﻲ ﺗﺣدد ﺳﺎﻋﺎت اﻟﻌﻣل اﻟﺗﻲ ﻗﺿﺎﻫﺎ اﻟﻌﺎﻣل ﺑﺎﻟﻣﺻﻧﻊ ، وﻛذﻟك ( بطاقة العمل أو العملية work sheet) واﻟﺗﻲ ﺗﺣدد اﻟزﻣن اﻟذي يـﺳﺗﻐرقه اﻟﻌﺎﻣل ﻓﻲ ﺗﺷﻐيـل أواﻣر اﻹﻧﺗﺎج ، وﻓﻲ اﻟﻧﻬﺎيـﺔ ﻣن ﻧﺎﺣيـﺔ ﻣﺣﺎﺳﺑيـﺔ ﺗﺣﺳب ﺗﻛﻠﻔﺔ اﻟﻌﻣل أو اﻷﺟور ﻛﻣﺎ يـﻠﻲ:

ﺗﻛﻠﻔﺔ اﻟﻌﻣل = ﻋدد ﺳﺎﻋﺎت اﻟﻌﻣل × معدل الأجر

وﺗﻔرغ اﻟﺗﻛﻠﻔﺔ ﻓﻲ ﻗواﺋم اﻷﺟور اﻟﺗﻲ يـﺗم ﻋﻠﻰ أﺳﺎﺳﻬﺎ اﻟﺻرف واﻟﻘيـد ﺑﺎﻟﺳﺟﻼت، ويـﺗم ﺗﺣﻠيـل اﻷﺟور إﻟﻰ أﺟور ﻣﺑﺎﺷرة وﻏيـر ﻣﺑﺎﺷرة، ﻋن طريـق ﺗﺣﻠيـل ﺑطﺎﻗﺔ اﻟﻌﻣل أو اﻟﻌﻣﻠيـﺔ ، وﺗﺛﺑت اﻷﺟور ﻣﺣﺎﺳﺑيـﺎً ﻛﻣﺎ يـﻠﻲ:

1ـ اﻷﺟور اﻟﻣﺑﺎﺷرة :

اﻷﺟور اﻟﻣﺑﺎﺷرة ﻫﻲ أﺟور اﻟﻌﻣﺎل اﻟذيـن يـﻌﻣﻠون ﺑﺻورة ﻣﺑﺎﺷرة ﻋﻠﻰ أواﻣر اﻹﻧﺗﺎج ويـﻣﻛن ﺗﻌﻘب ﺗﻛﻠﻔﺗﻬﺎ ﺑﺳﻬوﻟﺔ ﻋﻠﻰ ﻫذﻩ اﻷواﻣر، أﻣﺎ اﻷﺟور ﻏيـر اﻟﻣﺑﺎﺷرة ﻓﺈﻧﻬﺎ ﺗﺷﻣل أﺟور اﻟﻌﻣﺎل اﻟذيـن يـﺷرﻓون ﻋﻠﻰ اﻹﻧﺗﺎج ﻣﺛل أﺟور ﻋﻣﺎل اﻟﺻيـﺎﻧﺔ وأﺟور ﻋﻣﺎل اﻟﺗﻧظيـف واﻟﺣراﺳﺔ ، يـﺗم ﺗﺣﻣيـل ﻛل أﻣر إﻧﺗﺎﺟﻲ ﺑﻧﺻيـبه ﻣن اﻷﺟور اﻟﻣﺑﺎﺷرة ﻓﻲ ﺑطﺎﻗﺔ ﺗﻛﻠﻔﺔ أﻣر اﻹﻧﺗﺎج ﺛم يـﺛﺑت اﻟﻘيـد اﻟﻣﺣﺎﺳﺑﻲ اﻟﺗﺎﻟﻲ :

xx من حـ / انتاج تحت التشغيل

xx الى حـ / الاجور

2ـ اﻷﺟور ﻏيـر اﻟﻣﺑﺎﺷرة :

يـﺟﻌل ﺣـﺳﺎب اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة ﻣديـﻧﺎً ﺑﺗﻛﻠﻔﺔ اﻷﺟور اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة ، وﺣﺳﺎب ﻣراﻗﺑﺔ ﺗﻛﺎﻟيـف اﻟﺗﺳويـق ﻣديـﻧﺎً ﺑﻣرﺗﺑﺎت وأﺟور ﻣوظﻔﻲ وﻋﻣﺎل إدارة اﻟﺑيـﻊ واﻟﺗوزيـﻊ وﺣـﺳﺎب ﻣراﻗﺑﺔ اﻟﺗﻛﺎﻟيـف اﻹداريـﺔ ﻣديـﻧﺎً ﺑﻣرﺗﺑﺎت ﻣوظﻔﻲ اﻻدارة وﻛﻣﺎ يـﻠﻲ:

من مذكورين

xx حـ / تكاليف صناعية غير مباشرة

xx حـ / تكاليف تسويقية

xx حـ / تكاليف ادارية وتمويلية

xx الى حـ / الأجور

3ـ اﻟوﻗت اﻟﺿﺎﺋﻊ:

يـﻌﺗﺑر اﻟوﻗت اﻟﺿﺎﺋﻊ اﻟﻣﺳﻣوح ﺑﻪ ﺗﻛﺎﻟيـف ﺻﻧﺎﻋيـﺔ ﻏيـر ﻣﺑﺎﺷرة، أﻣﺎ اﻟوﻗت اﻟﺿﺎﺋﻊ ﻏيـر اﻟﻣﺳﻣوح ﺑﻪ ﻓيـﻌﺗﺑر ﺧﺳﺎرة ﺗﺣﻣل ﻋﻠﻰ ﻗﺎﺋﻣﺔ اﻟدﺧل ﺑﺎﻟﻘيـود اﻟﺗﺎﻟيـﺔ:

وﻗت ﺿﺎﺋﻊ ﻣﺳﻣوح ﺑﻪ

xx من حـ / تكاليف صناعية غير مباشرة

xx الى حـ / الأجور

وﻗت ﺿﺎﺋﻊ ﻏيـر ﻣﺳﻣوح ﺑﻪ

xx من حـ / أ . خ

xx الى حـ / الأجور

ويـظﻬر ﺣﺳﺎب اﻷﺟور ﻓﻲ دﻓﺗر اﻻﺳﺗﺎذ اﻟﻌﺎم ﻛﻣﺎ يـﻠﻲ :

ﺛﺎﻟﺛﺎً : اﻟﻣﺣﺎﺳﺑﺔ ﻋن اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ اﻟﻐيـر ﻣﺑﺎﺷرة :

اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة ﺗﻣﺛل ﺗﻛﻠﻔﺔ اﻟﻣواد واﻷﺟور واﻟﺧدﻣﺎت اﻷﺧرى اﻟﺗﻲ ﻻ يـﻣﻛن تخصيصها وﺗﺣﻣيـﻠﻬﺎ ﻋﻠﻰ اواﻣر اﻹﻧﺗﺎج ﺑطريـﻘﺔ ﻣﺑﺎﺷرة وﻣن ﺛم ﻫﻧﺎك ﺻﻌوﺑﺔ ﻓﻲ ﺗﺣديـد ﻧﺻيـب ﻛل أﻣر إﻧﺗﺎج ﻣن ﺗﻠك اﻟﺗﻛﺎﻟيـف ، وﻣن أﺳﺑﺎب ﺻﻌوﺑﺔ ﻗيـﺎس اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة ﺻﻌوﺑﺔ ﺗﺣديـد ﻧﺻيـب ﻛل أﻣر إﻧﺗﺎج ﻣن ﻫذﻩ اﻟﺗﻛﻠﻔﺔ ﺑﻣﺟرد إﻧﺗﻬﺎء اﻟﺗﺷﻐيـل ﺑﺳﺑب ﻋدم ﻣﻌرﻓﺔ ﻛﻼً ﻣن ﺣﺟم اﻹﻧﺗﺎج اﻹﺟﻣﺎﻟﻲ اﻟﻔﻌﻠﻲ و ﺣﺟم اﻹﻧﻔﺎق اﻹﺟﻣﺎﻟﻲ اﻟﻔﻌﻠﻲ إﻻ ﻓﻲ ﻧﻬﺎيـﺔ اﻟﻔﺗرة وﻫذا أدى إﻟﻰ إﺳﺗﺧدام اﻟﻣﺣﺎﺳﺑيـن ﻟﻣﻌدﻻت ﺗﺣﻣيـل ﺗﻘديـريـﺔ ﺑدﻻً ﻣن اﻟﺗﺣﻣيـل اﻟﻔﻌﻠﻲ.

اذن يـﺗم ﺗﺣﻣيـل اﻟﺗﻛﺎﻟيـف الصناﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة ﻋﻠﻰ اواﻣر اﻹﻧﺗاج ﺑﺈﺳﺗﺧدام ﻣﻌدل ﻣﺣدد مقدماً predetermined overhead rate لأنه من غير العملي الانتظار حتى تتحدد التكلفة الفعلية في نهاية فترة التكاليف ، ويتم حساب المعدل كالتالي :

يـﺗم ﻗيـﺎس ﻋدد وﺣدات اﻟﻧﺷﺎط اﻟﻣﻘدرة ﺑﻌدة ﻣﻘﺎيـيـس ﻣﻧﻬﺎ ﺳﺎﻋﺎت اﻟﻌﻣل اﻟﻣﺑﺎﺷر أو ﺳﺎﻋﺎت دوارن اﻵﻻت أو ﺗﻛﻠﻔﺔ اﻷﺟور اﻟﻣﺑﺎﺷرة أو ﺗﻛﻠﻔﺔ اﻟﻣواد اﻟﻣﺑﺎﺷرة أو ﻏيـرﻫﺎ.

وﺗﺗﻣيــز ﺳﺎﻋﺎت اﻟﻌﻣــل و ساعات اﻟدوران ﺑﺄﻧﻬــﺎ ﻻ ﺗﺗﺄﺛر ﺑــﺎﻟﺗﻐيـر في المستوى العام ﻟﻸﺳﻌﺎر ويـــﺗم اﻟﺣﺻـول ﻋﻠيـﻬﺎ ﻣـــن ﺑطﺎﻗﺎت اﻟﻌﻣﺎل واﻵﻻت ﻋﻠﻰ اﻟﺗواﻟﻲ، أﻣﺎ ﺗﻛﻠﻔﺔ اﻷﺟور اﻟﻣﺑﺎﺷرة واﻟﻣواد اﻟﻣﺑﺎﺷرة واﻟﺗﻛﻠﻔـﺔ اﻷوﻟيـﺔ ﻓﺈﻧﻬـﺎ ﻋرﺿﺔ ﻟﺗﻘﻠﺑﺎت اﻷﺳﻌﺎر ﻣﻣـﺎ يــؤدي إﻟـــﻰ إﺣﺗﻣﺎل إﺧـﺗﻼف ﻣﻌـدل ﺗﺣﻣيـل اﻷﻋﺑﺎء اﻹﺿﺎﻓيـﺔ ﻣن ﻓﺗرة إﻟﻰ أﺧرى ﻧﺗيـﺟﺔ ﻟﺗﻐيـر اﻟﻘوة اﻟﺷراﺋيـﺔ ﻟﻠﻧﻘود ﻟـذﻟك يـﻔﺿل إﺳﺗﺧدام ﺳﺎﻋﺎت اﻟﻌﻣل اﻟﻣﺑﺎﺷـرة إذا ﻛﺎﻧت اﻟﻣﻧﺷﺄة ﺗﻌﺗﻣد ﻋﻠﻰ اﻷيـدي اﻟﻌﺎﻣﻠﺔ ﺑﺻورة رﺋيـﺳيـﺔ ﻓـﻲ ﻋﻣﻠيـﺎﺗﻬـﺎ اﻹﻧﺗﺎﺟيــﺔ ﻷن أﻏﻠـب اﻟﺗﻛـﺎﻟيـف ﻏيـر اﻟﻣﺑﺎﺷرة ﺳوف ﺗﻛون ﻣرﺗﺑطﺔ ﺑﺳﺎﻋﺎت اﻟﻌﻣل.

أﻣﺎ إذا ﻛﺎﻧت اﻟﻣﻧﺷﺄة ﺗﻌﺗﻣد ﺑﺻورة رﺋيـﺳيـﺔ ﻋﻠـﻰ اﻵﻻت ﻓﺈنه يـﻔﺿل إﺳﺗﺧدام ﺳﺎﻋﺎت دوران اﻵﻻت ﻷن أﻏﻠب ﻋﻧﺎﺻر اﻟﺗﻛﺎﻟيـف ﻏيـر اﻟﻣﺑﺎﺷرة ﺳﺗﻛون ﻣرﺗﺑطﺔ ﺑﺗﺷﻐيـل اﻵﻻت ، وﻋﻠﻰ أيـﺔ ﺣﺎل أدى اﻟﺗﻘدم اﻟﺗﻛﻧوﻟوﺟﻲ اﻟذي ﺗﺷﻬدﻩ أيـﺎﻣﻧﺎ اﻟﺣﺎﻟيــﺔ تزايــد أﻫﻣيــﺔ اﻟﺗﻛﺎﻟيـف ﻏيـر اﻟﻣﺑﺎﺷرة اﻟﻣرﺗﺑطﺔ ﺑﺎﻟﺗﺟﻬيـزات اﻵﻟيـﺔ ﻋﻠﻰ ﺣﺳاب اﻟﺗﻛﺎﻟيـف اﻟﻣرﺗﺑطـﺔ ﺑﺎﻷيـدي اﻟﻌﺎﻣﻠﺔ وﻫـــذا يـﻔـرض زيــﺎدة اﻻﻫﺗﻣﺎم ﺑﺳﺎﻋﺎت دوران اﻵﻻت.

أن إﺳﺗﺧدام اﻷﺳﺎﻟيـب اﻟﺛﻼﺛﺔ اﻷﺧيـرة يـؤدي إﻟﻰ توفيرﻓﻲ ﺗﻛـﺎﻟيـف اﻟﺗﺷـﻐيـل ﻷﻧﻬـﺎ ﻣﺗـوﻓرة ﻓـﻲ دﻓـﺎﺗر وﺳﺟﻼت ﺗوﻓيـر اﻟﻣﻧﺷﺄة ، وﻗد ﺗﻼﺋم أﻛﺛر ﻣن ﻏيـرﻫﺎ ﺗوزيـﻊ ﺗﻛﺎﻟيـف رواﺗب وأﺟور اﻟﻣﻬﻧدﺳيـن وﺗﻛـﺎﻟيـف إدارة اﻹﻧﺗـﺎج ﻷﻧﻬـﺎ ﻏيــر ﻣرﺗﺑطﺔ ﻣﻊ ﺳﺎﻋﺎت اﻟﻌﻣل اﻟﻣﺑﺎﺷرة أو ﻣﻊ ﺳﺎﻋﺎت دوران اﻵﻻت ، ﻋﻠﻰ أيـﺔ ﺣﺎل يـﻣﻛن ﻟﻠﻣﻧﺷﺄة إﺳـﺗﺧدام ﻋـدة أﺳس ﻟﺗوزيـﻊ اﻟﺗﻛﻟيـف ﻏيـر اﻟﻣﺑﺎﺷرة ﻋلى أﺳﺎس ﻣﻼءﻣﺗﻬﺎ ﻟﺗوزيـــﻊ ﻣﺟﻣوﻋــﺔ ﻣــن ﻋﻧﺎﺻــر اﻟﺗﻛــﺎﻟيـف ، ﻓﻌﻧــد اﺧﺗيـــﺎر ﻫــذﻩ اﻷﺳــس ﻓﺈﻧــﻪ يـﺟــب ﻣراﻋــﺎة اﻟﺳــﺑب واﻟﻧﺗيـﺟـﺔ واﻟﺗﻛﻠﻔـﺔ واﻟﻣﻧﻔﻌﺔ ﻗﺑـل اﻟﺗوﺻـل إﻟــﻰ ﻗــرار ﻧﻬﺎﺋﻲ ﺑﻬـذا اﻟﺧﺻوص.

ويـﺗم إﺛﺑﺎت ﺗﺣﻣيـل اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر ﻣﺑﺎﺷرة ﺑﺎﻟﻘيـد اﻟﺗﺎﻟﻲ:

xx حـ / انتاج تحت التشغيل

xx حـ / تكاليف صناعية غير مباشرة (محملة)

ﻧطﺎق ﻣﻌدل اﻟﺗﺣﻣيـل

يـﻣﻛن أن يـﺗم ﺣﺳﺎب ﻣﻌدل ﺗﺣﻣيـل اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة ﻋﻠﻰ ﻣﺳﺗوى اﻟﻣﻧﺷﺄة أو ﻟﻛـل ﻗﺳـم ﻋﻠـﻰ ﺣــدة ، ﻛﻣﺎ يــؤدي إﺳـﺗﺧدام اﻟﻣﻌدل ﻋﻠﻰ ﻣﺳﺗوى اﻟﻣﻧﺷﺄة إﻟﻰ ﺗﺳﻬيـل ﺗﺣﻣيـل اﻟﺗﻛﺎﻟيـف ﻏيـر اﻟﻣﺑﺎﺷرة ﻋﻠﻰ اﻷواﻣر وﺗﺧﻔيـض ﺗﻛﺎﻟيـف ﺗﺷﻐيـل ﻧظﺎم اﻟﺗﻛﺎﻟيـف وﻟﻛن يـﻌﺎب ﻋﻠيـﻪ ﻋـدم ﻋداﻟﺗﻪ أو دﻗﺗﻪ ﻓـﻲ ﺗﺣﻣيـل اﻟﺗﻛﺎﻟيـف ﻋﻠﻰ اﻷواﻣر ﻷن اﻷواﻣر اﻹﻧﺗﺎﺟيـﺔ ﻗـد ﻻ ﺗﺳـﺗﻔيـد ﻣـن اﻟﺗﺳﻬيـﻼت اﻟﺻﻧﺎﻋيـﺔ ﺑﻧﻔس اﻟدرﺟﺔ، وﻟﺗوﺿيـﺢ ﻫـذﻩ اﻟﻣﺷﻛﻠﺔ ﺳيـﺗم اﻹﻋﺗﻣﺎد ﻋﻠﻰ اﻟﺑيـﺎﻧﺎت والأمثلة التالية لاحقاً .

|

|

|

|

صنع الذكريات والتفكير يدمر الدماغ.. دراسة تشرح السبب

|

|

|

|

|

|

|

بركان ينفت الذهب في أقصى جنوب الأرض.. ما القصة؟

|

|

|

|

|

|

خلال الأسبوع الحالي ستعمل بشكل تجريبي.. هيئة الصحة والتعليم الطبي في العتبة الحسينية تحدد موعد افتتاح مؤسسة الثقلين لعلاج الأورام في البصرة

|

|

|

|

على مساحة (1200) م2.. نسبة الإنجاز في مشروع تسقيف المخيم الحسيني المشرف تصل إلى (98%)

|

|

|

|

تضمنت مجموعة من المحاور والبرامج العلمية الأكاديمية... جامعتا وارث الأنبياء(ع) وواسط توقعان اتفاقية علمية

|

|

|

|

بالفيديو: بعد أن وجه بالتكفل بعلاجه بعد معاناة لمدة (12) عاما.. ممثل المرجعية العليا يستقبل الشاب (حسن) ويوصي بالاستمرار معه حتى يقف على قدميه مجددا

|