آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| افتراضات تحليل التعادل المحاسبي |

|

|

أقرأ أيضاً

التاريخ: 2024-02-06

التاريخ: 2023-09-27

التاريخ: 2023-08-09

التاريخ: 25-7-2018

|

افتراضات تحليل التعادل المحاسبي :

يقوم تحليل التعادل المحاسبي على الافتراضات التالية:

1ـ أن كلا من دالة الإيراد الكلي ودالة التكلفة الكلية هي دوال خطية.

2ـ ثبات سعر بيع الوحدة، والتكلفة المتغيرة للوحدة، وإجمالي التكلفة الثابتة، وذلك في نطاق المدى الملائم.

3ـ أن ما يتم إنتاجه يتم بيعه، بمعنى أنه لا يوجد تغيير في المخزون، حيث كمية المبيعات = كمية الإنتاج.

4- في حالة تعدد المنتجات، يفترض التحليل ثبات نسب تشكيلة أو مزيج المبيعات للمنتجات المختلفة.

5ـ يفترض معرفة أسعار البيع والتكاليف بدرجة تأكد تامة.

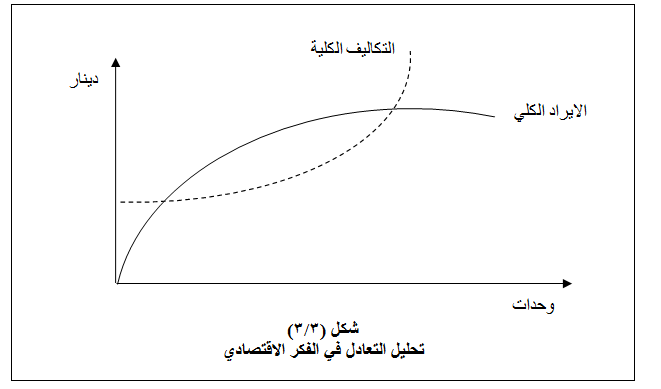

ويحتاج توضيح الافتراض الأول الخاص بخطية دوال التكلفة والإيراد إلى التعرف على تحليل التعادل من وجهة النظر الاقتصادية والتي تأخذ فيه هذه الدول شكل منحنيات كما يظهر بالشكل (3/3):

يوضح الشكل السابق أن التكلفة الكلية والإيراد الكلي قد مثلت بمنحنيات بدلا من خطوط مستقيمة كما في تحليل التعادل المحاسبي، حيث أنه كلما زادت الكمية المباعة، يزداد الإيراد أيضا، ويبدأ الإيراد في الازدياد فيما بعد بمعدلات منخفضة عما كان عليه الوضع من من قبل ، ويمكن تفسير ذلك بالحاجة إلى تخفيض سعر البيع كلما تم بيع وحدات أكثر، وبالنسبة للتكلفة الكلية فهي أكثر تعقيدا حيث تتزايد بمعدلات متزايدة في البداية، ثم تتزايد فيما بعد بمعدلات متناقصة (نتيجة لتزايد الغلة)، ثم تستمر في الازدياد ولكن بمعدلات متزايدة (لتناقص الغلة).

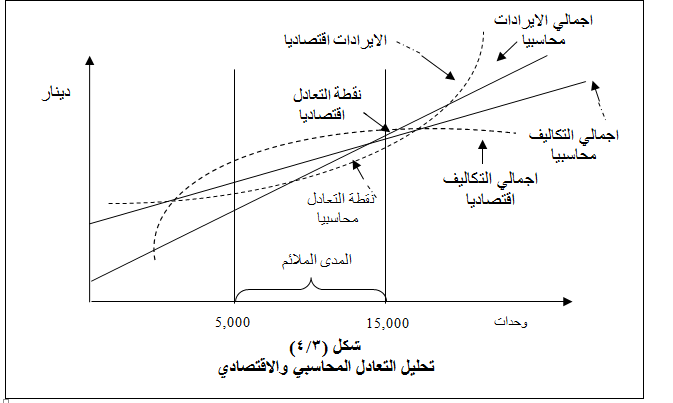

وقد تعامل المحاسبون مع هذه العلاقات المعقدة من خلال الاهتمام بجميع متغيرات الإنتاج والمبيعات للمنشأة ، ولأن تحليل العلاقة بين التكلفة والحجم والربح هو أداة لاتخاذ القرارات في الأجل القصير، فانه يصبح من الضروري تحديد مدى التشغيل الحالي والذي يطلق عليه المدى الملائم. ويعرف المدى الملائم بأنه المدى الإنتاجي والذي في ظله يكون التغبير الخطي عن دوال التكلفة والإيراد صحيحا، كما لا يتأثر في نطاقه مبلغ التكلفة الثابتة الإجمالي. ويوضح الشكل (3/4) أن المدى الملائم يقع بين 5,000 إلى 15,000 وحدة، والذي في ظله يمكن تقريب منحنى التكلفة ومنحنى الإيراد الكلي لكي يتخذا الشكل الخطي، بما يسمح باستخدام معادلات تحليل العلاقة بين التكلفة والحجم والربح الخطية وتغير المدى الملائم، كلما اختلفت التكاليف الثابتة والتكلفة المتغيرة وسعر بيع الوحدة أيضاً.

|

|

|

|

إجراء أول اختبار لدواء "ثوري" يتصدى لعدة أنواع من السرطان

|

|

|

|

|

|

|

دراسة تكشف "سببا غريبا" يعيق نمو الطيور

|

|

|

|

|

|

اللجنة التحضيرية للمؤتمر الحسيني الثاني عشر في جامعة بغداد تعلن مجموعة من التوصيات

|

|

|

|

السيد الصافي يزور قسم التربية والتعليم ويؤكد على دعم العملية التربوية للارتقاء بها

|

|

|

|

لمنتسبي العتبة العباسية قسم التطوير ينظم ورشة عن مهارات الاتصال والتواصل الفعال

|

|

|

|

في جامعة بغداد.. المؤتمر الحسيني الثاني عشر يشهد جلسات بحثية وحوارية

|