آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| أمثلة تطبيقية عن طرق تحديد تكلفة المخزون |

|

|

أقرأ أيضاً

التاريخ: 2023-10-02

التاريخ: 2023-08-17

التاريخ: 2023-10-02

التاريخ: 2024-02-25

|

مثال 2

تستخدم شركة الكرامة نظام الجرد الدوري للمخزون وفيما يلي تفصيل المشتريات خلال عام 2011 م

فاذا علمت ان عدد الوحدات المباعة بلغت 1000 وحدة بسعر بيع 14 دينار للوحدة الواحدة ، وبلغت مصروفات التشغيل 5000 دينار

المطلوب :

1ـ تحديد عدد وحدات آخر المدة

2ـ تحديد تكلفة بضاعة آخر المدة بإتباع :

أ ـ طريقة التمييز (حيث ان بضاعة آخر المدة كانت تتكون من 300 وحدة من مشتريات 1/4 و300 وحدة من المشتريات 18/10 .

ب ـ طريقة الوارد أولاً صادر أولاً

ج ـ طريقة الوارد أخيراً صادر اولاً

د ـ طريقة المتوسط المرجح

3ـ طريقة تكلفة البضاعة المباعة

4ـ تحديد مجمل الربح

حل المثال (2)

1ـ عدد وحدات آخر المدة = عدد الوحدات المتاحة للبيع ــ عدد الوحدات المباعة

= 1600 ــ 1000

= 600 وحدة

2- تحديد تكلفة بضاعة آخر المدة :

أـ طريقة التمييز العيني أو المحدد ( Identification Specific ) وحيث ان وحدات آخر المدة تبلغ 600 دينار فانه يمكن تحديد تكلفة مخزون آخر المدة في ظل طريقة التمييز على النحو التالي :

ويمكن تحديد تكلفة البضاعة المباعة على النحو التالي:

تكلفة البضاعة المباعة = تكلفة البضاعة المتاحة للبيع – تكلفة بضاعة آخر المدة

= 10600 ــ 3900

= 6700 دينار

أما مجمل الربح = المبيعات ــ تكلفة البضاعة المباعة

= (1000 × 14) ــ 6700

= 7300 دينار

ب ـ طريقة الوارد أولاً صادر أولاً (FIFO) First in , First out

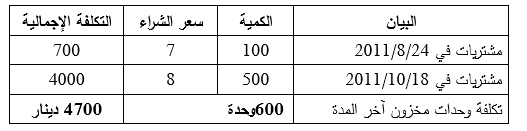

وطبقاً لبيانات المثال السابق فإن وحدات مخزون آخر المدة 600 وحدة تتكون من الوحدات المشتراة أخيراً أي 100 وحدة من مشتريات 24/8 و 500 وحدة من مشتريات 18/10 ، أي أن وحدات آخر المدة في ظل طريقة الوارد أولاً صادر أولاً (FIFO) على النحو التالي :

ويمكن تحديد تكلفة البضاعة المباعة وفقاً لهذه الطريقة على النحو التالي :

تكلفة البضاعة المباعة = تكلفة البضاعة المتاحة للبيع ــ تكلفة بضاعة آخر المدة

= 10600 ــ 4700

= 5900 دينار

أو مباشرةً من الجدول = (100 × 4) + ( 400 × 5) + (500 × 7)

= 5900 دينار

أما مجمل الربح = المبيعات ــ تكافة البضاعة المباعة

= (1000 × 14) ــ 5900

= 8100 دينار

يتبين مما سبق أن طريقة FIFO تؤدي خلال فترات التضخم الإقتصادي إلى إرتفاع تقييم بضاعة آخرالمدة وبالتالي إنخفاض تكلفة البضاعة المباعة المحسوبة الأمر الذي ينتج عنه إرتفاع في رقم مجمل الربح، وبما يفيد أنها أقرب إلى التكلفة الإستبدالية من الطرق الأخرى ، أما خلال فترات الإنكماش الإقتصادي فإن هذه الطريقة تؤدي إلى نتائج معاكسة حيث أن الأسعار تكون بإتجاه الهبوط وتكون أحدث الصفقات هي الأقل تكلفة ، مما يؤدي إلى إنخفاض تكلفة بضاعة آخر المدة وبالتالي إرتفاع تكلفة البضاعة المباعة ومن ثم إنخفاض رقم مجمل الربح.

ج ـ طريقة الوارد أخيراً صادر أولاً in , First out (LIFO) Last

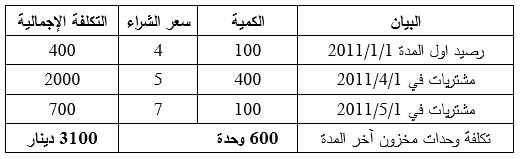

وطبقاً لبيانات المثال السابق فإن وحدات مخزون آخر المدة 600 وحدة تتكون من الوحدات الأقدم ويمكن تحديد تكلفة مخزون آخر المدة في ظل طريقة الوارد أخيراً صادر أولاً LIFO على النحو التالي :

ويمكن تحديد تكلفة البضاعة المباعة وفقا لهذه الطريقة على النحو التالي:

تكلفة البضاعة المباعة = تكلفة البضاعة المتاحة للبيع – تكلفة بضاعة آخر المدة

= 10600 ــ 3100

= 7500 دينار

أو من الجدول مباشرةً = (500 × 8) + (500 ×7) = 7500 دينار

أما مجمل الربح فيساوي = المبيعات ــ تكلفة البضاعة المباعة

= (1000 × 14) ــ 7500

= 6500 دينار

وعليه يكون صافي الربح = مجمل الربح ــ مصروفات التشغيل

= 6500 ــ 5000

= 1500 دينار

وبالرغم من أن طريقة الوارد أخيراً صادر أولاً تستند إلى فرضية غير واقعية حول إنسياب وحدات البضاعة من المخازن، إلا أنها من أحدى الطرق المتبعة لتسعير وقياس المخزون وتخدم أغراض معينة خلال فترات التضخم على رأسها قياس الدخل الخاضع للضريبة ، فخلال فترات التضخم حيث تكون الأسعار في إرتفاع فإن بضاعة آخر المدة تُسعر بإسعار منخفضة نسبياً ، بينما يتم تسعير البضاعة المباعة بالأسعار المرتفعة الحديثة نسبياً والذي ينتج عنه إنخفاض رقم مجمل الربح.

د ـ طريقة المتوسط المرجح (WA) Average Weighted

وهو معدل تكلفة الوحدة المرجح والمحسوب كما يلي:

المتوسط المرجح لتكلفة الوحدة = تكلفة البضاعة المتاحة للبيع / عدد الوحدات المتاحة للبيع

وطبقا لبيانات الحالة العملية السابقة فإن المتوسط المرجح يساوي:

= 10600 /1600

= 6.625 دينار / وحدة

وعليه فإنه يمكن تحديد تكلفة مخزون آخر المدة على النحو التالي:

تكلفة بضاعة آخر المدة = عدد وحدات آخر المدة × المتوسط المرجح لتكلفة الوحدة

= 600 × 6.625

= 3975 دينار

ويمكن تحديد تكلفة البضاعة المباعة وفقاً لهذه الطريقة على النحو التالي:

تكلفة البضاعة المباعة = تكلفة البضاعة المتاحة للبيع ــ تكلفة بضاعة آخر المدة

= 10600 ــ 3975

= 6625 دينار

كما يمكن قياس تكلفة البضاعة المباعة مباشرة بإستخدام المعادلة التالية:

تكلفة البضاعة المباعة = عدد الوحدات المباعة × متوسط تكلفة الوحدة المرجح

= 1000 × 6.625

= 6625 دينار

أما مجمل الربح فيساوي = المبيعات ــ تكلفة البضاعة المباعة

= (1000 ×14) ــ 6625

= 7375 دينار

وتعتبر طريقة المتوسط المرجح مناسبة إذا كان هناك تقلبات ملموسة صعوداَ وهبوطاً في أسعار البضاعة خلال الفترة المالية ، وغالباً ما يؤدي إستخدام هذه الطريقة إلى إظهار قيمة المخزون ومجمل الربح بقيمة مقبولة حيث أن تكلفة البضاعة المباعة ومخزون آخر المدة يتأثران بكافة أسعار الشراء خلال الفترة ، ويشار هنا إلى أنه عند إستخدام نظام الجرد المستمر فإن هذه الطريقة تسمى طريقة المتوسط المتحرك Average Moving .

وفيما يلي مثال يفترض إتباع المنشأة نظام الجرد المستمر:

مثال 3

فيما يلي العمليات التي تمت لدى شركة المشرق الدولية خلال شهر أيلول /2011 والتي تتبع نظام الجرد المستمر في المحاسبة عن المخزون:

ـ رصيد أول المدة 1/9/2011 هناك 100 وحدة بتكلفة 3 دنانير للوحدة .

ـ في 5/9/2011 مشتريات 80 وحدة بتكلفة 4 دنانير للوحدة .

ـ في 11/9/ 2011 مبيعات 140 وحدة بسعر 8 دنانير للوحدة .

ـ 23/9/2011 مشتريات 70 وحدة بتكلفة 7 دنانير للوحدة .

المطلوب:

1ـ احسب عدد الوحدات المتاحة للبيع وتكلفتها

2ـ إحسب عدد وحدات آخر المدة وتكلفة تلك الوحدات ، واحسب تكلفة البضاعة المباعة بإستخدام:

أـ طريقة الوارد أولاً صادر أولاً FIFO

ب ـ طريقة الوارد أخيراً صادر أولاً LIFO

ج ـ طريقة المتوسط (المتوسط المحرك) Average Moving

حل المثال 3

1ـ عدد الوحدات المتاحة للبيع = عدد وحدات أول المدة + عدد الوحدات المشتراة

= 100 + 150

= 250 وحدة

تكلفة الوحدات المتاحة للبيع = تكلفة وحدات أول المدة + صافي المشتريات

= 300 + (329 +490)

= 1110 دينار

2ـ عدد وحدات آخر المدة وتكلفة وحدات آخر المدة و تكلفة البضاعة المباعة :

للإجابة عن الأسئلة السابقة يمكن إعداد بطاقة الصنف والتي تبين تفاصيل العمليات التي تمت وكما يلي:

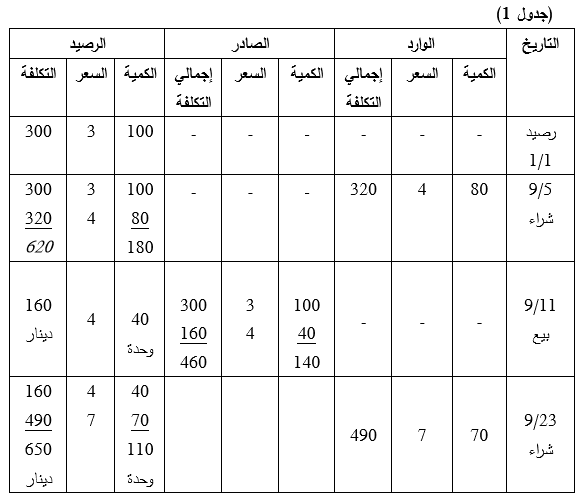

أ ـ باستخدام طريقة الوارد أولاً صادر أولاً FIFO

بطاقة الصنف باستخدام طريقة FIFO ونظام الجرد المستمر

يبين الجدول رقم (1) السابق بطاقة الصنف وفق طريقة الوارد أولاً صادر أولاً FIFO ويمكن من بطاقة الصنف احتساب ما يلي :

ــ عدد وحدات آخر المدة = 110 وحدة

ــ تكلفة وحدات آخر المدة = (40 × 4) + (70 × 7)

= 650 دينار

ــ تكلفة البضاعة المباعة = (100 × 3) + (40 × 4)

= 460 دينار

بإستخدام طريقة الوارد أخيراً صادر أولاً LIFO

بطاقة الصنف باستخدام طريقة LIFO ونظام الجرد المستمر

يبين الحدول رقم (2) بطاقة الصنف وفق طريقة الوارد أخيراً صادر أولاً LIFO ويمكن من بطاقة الصنف احتساب الآتي :

ــ عدد وحدات آخر المدة = 110 وحدة

ــ تكلفة وحدات آخر المدة = (40 ×3) + (70 × 7)

= 610 دينار

ــ تكلفة البضاعة المباعة = (80 × 4) + (60 × 3)

= 500 دينار

ج ـ باستخدام طريقة الوارد المتوسط المتحرك M .A

بطاقة الصنف بإستخدام طريقة المتوسط المتحرك M .A ونظام الجرد المستمر

جدول (3)

بطاقة الصنف وفق طريقة المتوسط المتحرك MA ، ويمكن من بطاقة الصنف احتساب ما يلي :

ــ عدد وحدات آخر المدة = 110 وحدة

ــ تكلفة وحدات آخر المدة = 110 × 5.705

= 627.6 دينار

ــ تكلفة البضاعة المباعة = 140 × 3.4444

= 482.4 دينار

ملاحظات عن الحل :

1ـ يلاحظ من المثال رقم (3) أن جميع الطرق المستخدمة لتحديد تكلفة المخزون تعطي نفس القيمة لعدد الوحدات للبيع (250) وحدة وتكلفة الوحدات المتاحة للبيع البالغة (1110) دينار .

2ـ عند تطبيق طريقة المتوسط نجد أن المتوسط المرجح لتكلفة الوحدة يتغير بعد كل عملية شراء لذلك تسمى بطريقة المتوسط المتحرك في ظل نظام الجرد المستمر.

3ـ لاحظ أن تكلفة البضاعة المتاحة للبيع= تكلفة البضاعة المباعة + تكلفة المخزون

ويشار هنا إلى أن مردودات المشتريات تعالج في بطاقة الصنف كتخفيض للوارد ومردودات المبيعات كتخفيض للصادر .

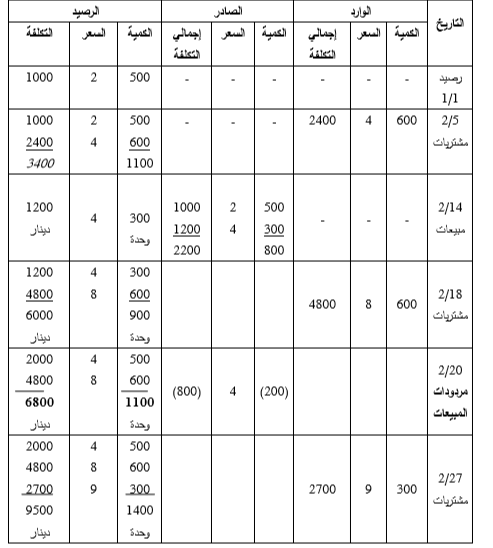

مثال 4

فيما يلي العمليات التي تمت لدى شركة المرسى الدولية خلال شهر شباط 2011 والتي تتبع نظام الجرد المستمر في المحاسبة عن المخزون للسلعة (س) :ــ

ــ رصيد أول المدة 1/1/ 2011 تبلغ 500 وحدة بتكلفة 2 دينار .

ــ في 5/2/2011 اشتركت الشركة 600 وحدة بسعر 4 دنانير للوحدة .

ــ في 14/2 باعت الشركة 800 وحدة للعميل خلدون بسعر 9 دنانير للوحدة .

ــ في 18 /2 اشترت 600 وحدة بسعر 8 دنانير للوحدة .

ــ في 20/2/ رد خلدون 200 وحدة من الوحدات المباعة له لعدم مطابقتها للمواصفات .

ــ في 27/2/ اشترت 300 وحدة بسعر 9 دنانير للوحدة .

المطلوب :

1ـ اعداد بطاقة الصنف للسلعة (س) مبيناً فيها كافة العمليات التي تمت بافتراض اتباع الشركة الوارد أولاً صادر أولاً FIFO

2ـ احسب عدد وحدات مخزون آخر المدة

3ـ احسب تكلفة مخزون آخر المدة

4ـ احسب تكلفة البضاعة المباعة

حل المثال 4

1ـ بطاقة الصنف للسلعة (س) بافتراض اتباع الشركة طريقة الوارد أولاً صادر أولاً FIFO

بطاقة الصنف باستخدام باستخدام طريقة FIFO ونظام الجرد المستمر

2ـ عدد وحدات مخزون آخر المدة (من الجدول) = 1400 وحدة

3ـ تكلفة مخزون آخر المدة (من الجدول) = 9500 وحدة

4ـ تكلفة البضاعة المباعة خلال شهر شباط بطريقة الوارد أولاً صادر أولاً

= 2200 ــ 800 = 1400 دينار

|

|

|

|

صنع الذكريات والتفكير يدمر الدماغ.. دراسة تشرح السبب

|

|

|

|

|

|

|

بركان ينفت الذهب في أقصى جنوب الأرض.. ما القصة؟

|

|

|

|

|

|

خلال الأسبوع الحالي ستعمل بشكل تجريبي.. هيئة الصحة والتعليم الطبي في العتبة الحسينية تحدد موعد افتتاح مؤسسة الثقلين لعلاج الأورام في البصرة

|

|

|

|

على مساحة (1200) م2.. نسبة الإنجاز في مشروع تسقيف المخيم الحسيني المشرف تصل إلى (98%)

|

|

|

|

تضمنت مجموعة من المحاور والبرامج العلمية الأكاديمية... جامعتا وارث الأنبياء(ع) وواسط توقعان اتفاقية علمية

|

|

|

|

بالفيديو: بعد أن وجه بالتكفل بعلاجه بعد معاناة لمدة (12) عاما.. ممثل المرجعية العليا يستقبل الشاب (حسن) ويوصي بالاستمرار معه حتى يقف على قدميه مجددا

|