آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| علاقة محاسبة التكاليف بالمحاسبة المالية |

|

|

أقرأ أيضاً

التاريخ: 2-3-2018

التاريخ: 22-3-2018

التاريخ: 10-2-2018

التاريخ: 23-6-2018

|

علاقة محاسبة التكاليف بالمحاسبة المالية :

تهتم المحاسبة المالية بالتقرير عن العمليات المالية للمنشأة لخدمة الأطراف الخارجية ، ويتم ذلك بقياس وتسجيل العمليات وإعداد القوائم المالية طبقا للمبادئ المحاسبية المقبولة قبولاً عاماً بما يساعد المستثمرين وغيرهم من المستفيدين الخارجيين في اتخاذ قراراتهم.

أما المحاسبة الادارية فتهتم بالقياس والتقرير عن المعلومات المالية وغير المالية والتي تساعد المديرين في اتخاذ القرارات التي تحقق أهداف المنشأة ، ويستخدم المديرون معلومات المحاسبة الادارية في اختيار وتوصيل وتنفيذ الخطط الإستراتيجية للمنشأة، بالإضافة إلى استخدامها في تنسيق القرارات المتعلقة بالتصميم والإنتاج والتسويق وغيرها من القرارات داخل المنشأة ، أي أن المحاسبة الادارية تهدف الى خدمة الأطراف الداخلية فقط.

أما محاسبة التكاليف فتقدم معلومات لكل من المحاسبة الادارية والمحاسبة المالية وذلك من خلال قياس والتقرير عن المعلومات المالية وغير المالية المرتبطة بتكلفة الحصول على الموارد واستخدامها من قبل المنشأة.

أوجه الاختلاف :

تتمثل أهم أوجه الاختلاف بين محاسبة التكاليف والمحاسبة المالية فيما يلي :

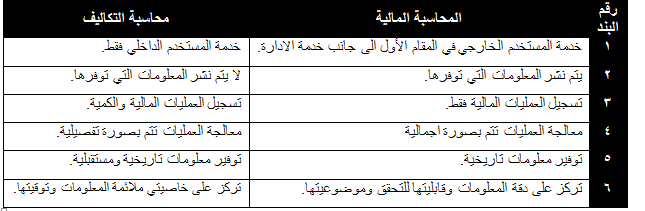

1ـ الهدف الرئيسي للمحاسبة هو خدمة المستخدم الخارجي للمعلومات المحاسبية (المساهمين، المستثمرين، الدائنين....الخ) وذلك من خلال اعداد ونشر القوائم المالية (قائمة الدخل وقائمة المركز المالي وقائمة التدفق النقدي) ، بينما يتمثل الهدف الأساسي لمحاسبة التكاليف في خدمة المستخدم الداخلي وهو الادارة بكافة مستوياتها من خلال توفير المعلومات التي تساعد الادارة على القيام بوظائفها من تخطيط ورقابة واتخاذ القرارات بما يؤدي في النهائية الى تحقيق أهداف المنشأة.

2- تنشر المعلومات التي توفرها المحاسبة المالية من خلال التقارير المالية حتى تستطيع الأطراف الخارجية الاستفادة منها ، بينما لا يتم نشر المعلومات التي توفرها محاسبة التكاليف حيث أن استخدامها قاصر على المستخدم الداخلي فقط.

3- تهتم المحاسبة المالية بتسجيل الجانب المالي من العمليات الناتجة عن مزاولة المنشأة لأنشطتها، بينما تهتم محاسبة التكاليف بتسجيل كل من الجانب المالي وغير المالي (أي الكمي مثل وحدات الإنتاج، كمية المواد) معاً لكافة العمليات.

4- تهتم المحاسبة المالية – في المقام الأول ـــ بحصر وتسجيل عمليات المبادلة التي تحدث بين المنشأة والأطراف الخارجية، ويلي ذلك في الأهمية الاهتمام بحصر وتسجيل العمليات التي تحدث داخل المنشأة مثل اجراء التسويات الخاصة باحتساب استهلاكات الأصول الثابتة وتكوين المخصصات والاحتياطيات ، أما محاسبة التكاليف فتهتم بحصر وتسجيل العمليات المالية والكمية التي تحدث في أقسام وإدارات المنشأة المختلفة فضلاً عن تحليل التكاليف التي قد تنشأ عن العمليات التي تسجلها المحاسبة المالية.

5- ينحصر اهتمام المحاسبة المالية في معالجة العمليات المالية بصورة إجمالية لإعداد ونشر القوائم المالية للمنشأة ككل والتي تمثل مخرجات المحاسبة المالية، بينما ينصب اهتمام محاسبة التكاليف على معالجة العمليات المالية بصورة تفصيلية وتحليلية بهدف توفير المعلومات المناسبة والتفصيلية للإدارة.

6- تسجل المحاسبة المالية العمليات المالية التي حدثت بالفعل (أي التاريخية) ولا تهتم بالأحداث المتوقعة، وبالتالي فان المعلومات التي توفرها المحاسبة المالية هي معلومات تاريخية اجمالية عن الأداء الفعلي للمنشأة ولكنها لا تكون كافية لكي تعتمد عليها الادارة في القيام بوظائفها المختلفة.

بينما تهتم محاسبة التكاليف بالأحداث التاريخية والمستقبلية ، فهي لا تقف فقط عند مجرد التسجيل التاريخي التفصيلي للأحداث التاريخية ولكن تتعدى ذلك الى الاهتمام بتقدير التكاليف المتوقعة خلال الفترة أو الفترات المستقبلية.

ويوضح الجدول التالي ملخصاً بأهم أوجه الاختلاف بين المحاسبة المالية ومحاسبة التكاليف التي سبق الاشارة اليها :

أوجه الروابط :

بالرغم من تعدد أوجه الاختلاف بين المحاسبة المالية ومحاسبة التكاليف إلا أن هناك العديد من الروابط بينهما، والتي من أهمها ما يلي:

1ـ تمد محاسبة التكاليف المحاسبة المالية بإجماليات عناصر التكاليف المختلفة أولاً بأول حيث تقوم محاسبة التكاليف بتحليل تلك الإجماليات وتسجيلها بشكل تفصيلي في سجلات التكاليف.

2-المساعدة على تحقيق الرقابة على عمليات التسجيل من خلال اجراء مطابقة بين اجماليات المحاسبة المالية وتفصيلات محاسبة التكاليف.

3- توفر محاسبة التكاليف معلومات عن تكلفة المنتجات المباعة وكذلك تكلفة المخزون في نهاية الفترة المالية.

|

|

|

|

إجراء أول اختبار لدواء "ثوري" يتصدى لعدة أنواع من السرطان

|

|

|

|

|

|

|

دراسة تكشف "سببا غريبا" يعيق نمو الطيور

|

|

|

|

|

|

اللجنة التحضيرية للمؤتمر الحسيني الثاني عشر في جامعة بغداد تعلن مجموعة من التوصيات

|

|

|

|

السيد الصافي يزور قسم التربية والتعليم ويؤكد على دعم العملية التربوية للارتقاء بها

|

|

|

|

لمنتسبي العتبة العباسية قسم التطوير ينظم ورشة عن مهارات الاتصال والتواصل الفعال

|

|

|

|

في جامعة بغداد.. المؤتمر الحسيني الثاني عشر يشهد جلسات بحثية وحوارية

|