آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| إدارة اﻟذﻣم اﻟﻣديـﻧﺔ |

|

|

أقرأ أيضاً

التاريخ: 16/12/2022

التاريخ: 26-10-2016

التاريخ: 2023-06-30

التاريخ: 2023-06-25

|

إدارة اﻟذﻣم اﻟﻣديـﻧﺔ Managing Accounts Receivable :

ﺗﻌﺗﻣد اﻟﻛﺛيـر ﻣن اﻟﺷرﻛﺎت ﻋﻠﻰ اﻟﺑيـﻊ اﻵﺟل ﺑﺳﺑب تعذر اﻟﺑيـﻊ اﻟﻧﻘدي (والذي يعتبر الافضل) لمجموعة من اﻷﺳﺑﺎب ﻣن ﺿﻣﻧﻬﺎ طﺑيـﻌﺔ اﻟﺻﻧﺎﻋﺔ وﺻـﻧف اﻟﻣﻧـﺗﺞ وظـروف اﻟﺳـوق وﻣـدى ﺗـوﻓر اﻟﺳـيـوﻟﺔ ، وﺗـزداد ﻋﻣﻠيــﺎت اﻟﺑيـــــﻊ اﻵﺟــــل ﻓــــﻲ اﻟﺷــــرﻛﺎت اﻟﺗــــﻲ تقوم ببيع ﻣﻧﺗﺟﺎﺗﻬــــﺎ ﻟﻠوﺳــــطﺎء واﻟــــوﻛﻼء اﻟﺗﺟــــﺎريـيـن (ﻣﺛــــل ﺗﺟــــﺎر اﻟﺟﻣﻠــــﺔ واﻟﺗﺟزﺋﺔ) حيث أن مثل تلك الفئات لاتدفع نقداً مقابل مقابل مشترياتها واﻧﻣـﺎ ﺗﺣﺗـﺎج ﻟﻔﺗـرة ﻣـن اﻟوﻗـت ريـﺛﻣـﺎ ﺗﻘـوم ﺑﺑيـﻊ اﻟﺑﺿﺎﺋﻊ وﻣن ﺛم ﺗﺣﺻيـل أﻣواﻟﻬﺎ.

واستخدام البيع الآجل يسبب في ظهور ذمم غير مسددة للشركة التي تقوم بتسجيلها محاسبياً تحت بند أوراق القبض أو الذمم المدينة ، فلو افترضنا ﺑﺄن اﻟﻣﺑيـﻌﺎت اﻵﺟﻠﺔ ﻟﻠﺷرﻛﺔ ﻓـﻲ اﻟيــوم اﻟواﺣـد ﺗﺑﻠـﻎ 5000 دينار فإن رﺻيـد اﻟـذﻣم اﻵﺟﻠـﺔ يـﻛـون ﻓـﻲ اﻟيــوم 5000 دينار وفي اليوم الثاني 10000 دينار وفي اليوم الثالث 15000 دينار وهكذا ، ويستمر الرصيد بالارتفاع بمقدار 5000 دينار يومياً حتى يحين موعد سداد ذمم اليوم الأول ، حينها سيصبح رصيد الذمم المدينة ثابته لانها ستزداد بقيمة 5000 دينار يومياً وستنخفض بمقدار 5000 دينار سداد الذمم السابقة ، فلو كانت فترة الائتمان الممنوحة للعملاء 5 أيام فسيبلغ رصيد الذمم الآجلة 25000 دينار (5000 دينار في اليوم × 5 ايام) ، بعد ذلك ستزيد بمقدار 5000 دينار في اليوم السادس ، لكنها ستنخفض في نفس الوقت بمقدار 5000 دينار وهي تسديدات اليوم الاول ، وفي اليوم السابع ستزداد بمقدار 5000 دينار وتنخفض بتسديدات اليوم الثاني ، وبالتالي فإن الرصيد الذي سيظهر للذمم المدينة سيكون 25000 دينار.

ويـﻣﻛن إﺣﺗﺳﺎب رﺻيـد اﻟذﻣم اﻟﻣديـﻧﺔ ﺑﺷﻛل ﻋﺎم ﻣن ﺧﻼل اﻟﻣﻌﺎدﻟﺔ اﻟﺗﺎﻟيـﺔ :

رصيد الذمم المدينة = المبيعات الآجلة في اليوم × متوسط فترة التحصيل

مثال :

اذا كانت احدى الشركات تبيع بضائعها على الحساب ، وكان متوسط فترة التحصيل 30 يوماً ، بينما بلغ حجم مبيعاتها الآجلة السنوية 1.5 مليون دينار.

ــ المطلوب احتساب رصيد الذمم المدينة .

الحل :

رصيد الذمم المدينة = المبيعات الآجلة في اليوم × متوسط فترة التحصيل

رﺻيـد اﻟذﻣم اﻟﻣديـﻧﺔ = (1500000 ÷ 365 ) × 30 = 123287.7 ديـﻧﺎر

ونظراً ﻟوﺟود اﻟذﻣم اﻟﻣديـﻧﺔ ﺿﻣن ﺑﻧود اﻷﺻول اﻟﻣﺗداوﻟﺔ وﺑﻣﺎ أﻧﻬـﺎ ﺗـرﺗﺑط ﺑﻔﺗـرة اﻟﺗﺣﺻـيـل اﻟﺗـﻲ ﺗﺣـدﺛﻧﺎ ﻋﻧﻬـﺎ ﻓﻲ دورة ﺗﺣويـل اﻟﻧﻘديـﺔ ، فمن المهم التعرف ﻋﻠﻰ اﻟﺗﻘﻧيـﺎت اﻟﺧﺎﺻﺔ ﺑﺈدارة ﻫذا اﻟﺑﻧد واﻟرﻗﺎﺑﺔ ﻋﻠيـﻪ.

وﺗﺟــدر اﻹﺷــﺎرة ﻫﻧــﺎ إﻟــﻰ أن اﺗﺧــﺎذ اﻟﺷــرﻛﺔ ﻟﻘـرار اﻟﺑيـــﻊ ﺑﺎﻵﺟــل يـﺗﺿــﻣن ﻋﻠــﻰ ﻗــرار ﺑﺎﻹﺳــﺗﺛﻣﺎر ﻓــﻲ ﺑﻧــد اﻟــذﻣم اﻟﻣديـﻧــﺔ ، وﺑﺎﻟﺗــﺎﻟﻲ ﺗظﻬــر اﻟﺣﺎﺟــﺔ ﻻدارة ﻫــذا اﻹﺳــﺗﺛﻣﺎر اﻟــذي يـﻌﺗﺑــر ﻣﺣﻛوﻣـﺎً ﺑﻌﻧﺻــري اﻟﺗﻛﻠﻔــﺔ واﻹيــراد ، ﺣيـــث أن اﻹﺳـــﺗﺛﻣﺎر ﻓـــﻲ اﻟـــذﻣم اﻟﻣديـﻧـــﺔ ﻗـــد يــــؤدي ﻟزيــــﺎدة اﻟﻣﺑيـﻌــﺎت (اﻹيـــرادات)، ﻟﻛﻧـــﻪ يـﺗﺿـــﻣن ﺑـــﻧﻔس اﻟوﻗـــت ﻋﻠـــﻰ ﺗﻛﺎﻟيـف ﻟرأس اﻟﻣﺎل اﻟﻣﺳﺗﺛﻣر ﻓﻲ ﻫذﻩ اﻟذﻣم (اﻟﺗﻛﺎﻟيـف) ﻷن اﻟﺷرﻛﺔ ﻟو ﻟم ﺗﺑيـﻊ ﺑﺎﻵﺟل ﻟﺗﻣﻛﻧـت ﻣـن اﺳـﺗﻐﻼل ﻫذﻩ اﻷرﺻدة وﺗﺣﻘيـق ﻋواﺋد.

ويـﻣﻛن اﻟﻘول ﺑﺄن اﻟﻬدف اﻟﻌﺎم ﻹدارة اﻟذﻣم اﻟﻣديـﻧﺔ يكمن ﻓـﻲ ﺗﺣﺻـيـل اﻟـذﻣم اﻟﻣديـﻧـﺔ ﺑﺄﺳـرع وﻗـت ﻣﻣﻛـن دون اﻟﺗﺄﺛيـر ﻋﻠﻰ ﺣﺟم اﻟﻣﺑيـﻌﺎت ، وﻣن ﻫﻧﺎ يـﻣﻛن ﺻيـﺎﻏﺔ اﻷﻫداف اﻟﻔرﻋيـﺔ اﻟﺗﺎﻟيـﺔ :

1ــ ﺗﺣديـد ﺳيـﺎﺳﺔ اﻹﺋﺗﻣﺎن واﻟﺗﺣﺻيـل ﻓﻲ اﻟﺷرﻛﺔ.

2ــ اﻟﺗﺄﻛد ﻣن ﻋدم ﺗﺟﺎوز اﻟذﻣم ﻟﻣﺳﺗويـﺎﺗﻬﺎ اﻟﻣﺣددة.

3ــ ﺗﺣديـد اﻟﺣﺟم اﻷﻣﺛل ﻟﻺﺳﺗﺛﻣﺎر ﻓﻲ اﻟذﻣم واﺑﻘﺎء ﺣﺟم اﻟﺣﺳﺎﺑﺎت اﻟﻣديـﻧﺔ ﺿﻣن اﻟﻣﺳﺗوى اﻟﻣرﻏوب.

4ــ ﺗﻘيـيـم اﻟﻌﻣﻼء ﻟﻠﺗﺄﻛد ﻣن اﻣﺗﻼﻛﻬم ﻟﻠﺷروط اﻟﻣﻧﺎﺳﺑﺔ ﻟﻠﺑيـﻊ اﻵﺟل.

5ــ ادارة تحصيل الذمم المدينة.

ﺳيـﺎﺳﺔ ﻣﻧﺢ اﻹﺋﺗﻣﺎن

عادةً ﻣﺎ ﺗﻘوم اﻟﺷرﻛﺎت ﺑوﺿﻊ ﺳيـﺎﺳﺔ إﺋﺗﻣﺎﻧيـﺔ ﺗﺗﺿﻣن ﻋﻠﻰ اﻟﻌﻧﺎﺻر اﻟﺗﺎﻟيـﺔ :

1ــ شروط الائتمان : وتشمل نسبة الخصم النقدي ، والفترة التي يعتبر التسديد فيها تسديداً نقدياً ، وفترة الائتمان الكلية الممنوحة للعملاء.

2ــ تحليل الائتمان : وﺗﺗﻌﻠق ﺑﺗﺣﻠيـل ﻗدرة اﻟﻌﻣيـل ﻋﻠﻰ ﺳداد اﻹﻟﺗزاﻣﺎت اﻟﺗﻲ ﻋﻠيـﻪ ﻟﻠﺷرﻛﺔ ﻓﻲ وﻗﺗﻬـﺎ وﺑـدون ﺗﺄﺧيـر.

3ــ ﺳيـﺎﺳــﺔ اﻟﺗﺣﺻــيـل اﻟﻣﺗﺑﻌــﺔ ﻣــن ﻗﺑــل اﻟﺷــرﻛﺔ : وﺗﺗﺿــﻣن ﻋﻠــﻰ اﻟطــرق اﻟﺗــﻲ ﺗﺳــﺗﺧدﻣﻬﺎ اﻟﺷــرﻛﺔ ﻟﺗﺣﺻــيـل أﻣواﻟﻬﺎ ﻣن اﻟﻌﻣﻼء.

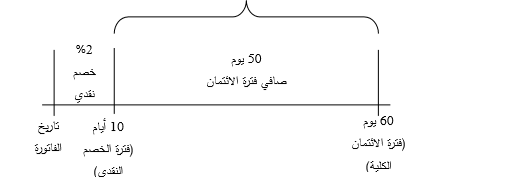

ﺷروط اﻹﺋﺗﻣﺎن Credit Terms :

كما ذكرنا مسبقاً فان شروط الائتمان تتضمن على :

ــ ﻧﺳﺑﺔ اﻟﺧﺻم اﻟﻧﻘدي : وﻫو ﻣﻘـدار اﻟﺧﺻـم اﻟﺳـﻌري اﻟـذي ﺗﻣﻧﺣـﻪ اﻟﺷـرﻛﺔ ﻟﻌﻣﻼﺋﻬـﺎ اﻟـذيـن يـﺳـددون ﻧﻘـداً مثل 2% ﻣن ﻗيـﻣﺔ اﻟﺑﺿﺎﻋﺔ ، ويـﻬدف اﻟﺧﺻـم اﻟﻧﻘـدي إﻟـﻰ ﺗﺷـﺟيـﻊ اﻟﻌﻣـﻼء ﻋﻠـﻰ اﻟﺳـداد اﻟﻣﺑﻛـر ﻟﻘيـﻣـﺔ ﻣﺷﺗريـﺎﺗﻬم ﻣن اﻟﺷرﻛﺔ.

ــ ﻓﺗرة اﻟﺧﺻم اﻟﻧﻘدي: وﻫﻲ اﻟﻔﺗرة اﻟﺗﻲ يـﻌﺗﺑر اﻟﺗﺳديـد ﻓيـﻬﺎ ﺗﺳديـداً ﻧﻘديـﺎً (ﻣﺛل أول. 10أيـﺎم ﺑﻌد اﻟﺑيـﻊ).

ــ ﻓﺗرة اﻹﺋﺗﻣﺎن اﻟﻛﻠيـﺔ : وﻫﻲ اﻟﻔﺗرة اﻟﻛﻠيـﺔ اﻟﻣﻣﻧوﺣﺔ ﻟﻌﻣﻼء اﻟﺷرﻛﺔ ﻟيـﻘوﻣوا ﺑﺗﺳديـد ﻣﺳﺗﺣﻘﺎﺗﻬم.

وعادةً ما يـﺗم ﻛﺗﺎﺑﺔ ﺻيـﺎﻏﺔ ﺷروط اﻹﺋﺗﻣﺎن ﻛﻣﺎ ﻓﻲ اﻟﻣﺛﺎل اﻟﺗﺎﻟﻲ :

حيث ان ارقم الأول يشير الى نسبة الخصم النقدي (ويعادل 2% في مثالنا) ، والرقم الثاني يشير الى فترة الخصم النقدي وهي الفترة التي يعتبر تسديد العميل فيها تسديداً نقدياً (10 ايام في مثالنا) ، اما صافي 60 فانها تعني بأن على العميل تسديد ذممه المستحقة خلال 60 يوم (بما في ذلك فترة الخصم النقدي).

ﺣﺳﺎب أﺛر ﺗﻐيـيـر اﻟﺳيـﺎﺳﺔ اﻹﺋﺗﻣﺎﻧيـﺔ ﻟﻠﺷرﻛﺔ

إن ﻗيـﺎم اﻟﺷرﻛﺔ ﺑﺗﻐيـيـر ﺷروط ﺳيـﺎﺳﺗﻬﺎ اﻹﺋﺗﻣﺎﻧيـﺔ إﻟﻰ ﻣﺟﻣوﻋﺔ ﻣن اﻷﺑﻌﺎد اﻟﺗﻲ ﻻ ﺑـد ﻣـن أﺧـذﻫﺎ ﺑﻌـيـن اﻻﻋﺗﺑﺎر يـؤدي ﻻﺗﺧﺎذ اﻟﻘرار ﺑﺗﻐيـيـر اﻟﺳيـﺎﺳﺔ ﻣن ﻋدﻣﻪ ، ﻓﻣﺛﻼ ﺗﺧﻔيـض ﻓﺗرة اﻹ ﺋﺗﻣﺎن ﺗؤدي إﻟﻰ ﺗﺧﻔـيـض اﻟﻣﺑيـﻌـﺎت ، أﻣــﺎ زيـــﺎدة ﻓﺗــرة اﻹﺋﺗﻣــﺎن ﻓﻘــد ﺗزيـــد اﻟﻣﺑيـﻌــﺎت وﻟﻛﻧﻬــﺎ ﺗزيـــد ﻣــن ﺗﻛﻠﻔــﺔ اﻟــذﻣم اﻟﻣديـﻧــﺔ نظراً ﻟزيـــﺎدة اﻟوﻗــت اﻟــﻼزم ﻟﺗﺣﺻيـﻠﻬﺎ ، وﻫﻛذا ﻓﺈن ﻫذا اﻟﻘرار ﻻ ﺑد أن يـﺳﺗﻧد ﻋﻠﻰ ﻧﺗﺎﺋﺞ ﺗﺣﻠيـل اﻟﺗﻛﻠﻔﺔ واﻹيـراد ﻟﻠﺳيـﺎﺳﺔ اﻟﺟديـدة.

وﻟﺣﺳﺎب ﺗﻛﻠﻔﺔ اﻹﺳﺗﺛﻣﺎر ﻓﻲ اﻟذﻣم اﻟﻣديـﻧﺔ يـﻣﻛن اﺳﺗﺧدام اﻟﻣﻌﺎدﻟﺔ اﻟﺗﺎﻟيـﺔ :

ﺗﻛﻠﻔﺔ اﻹﺳﺗﺛﻣﺎر (أواﻹﺣﺗﻔﺎظ ) ﺑﺎﻟذﻣم اﻟﻣديـﻧﺔ = الاستثمار في الذمم المدينة × ﻧﺳﺑﺔ اﻟﺗﻛﺎﻟيـف اﻟﻣﺗﻐيـرة × تكلفة رأس المال للشركة

حيث ان :

اﻹﺳﺗﺛﻣﺎر ﻓﻲ اﻟذﻣم اﻟﻣديـﻧﺔ = المبيعات الآجلة في اليوم × ﻣﺗوﺳط ﻓﺗرة اﻟﺗﺣﺻيـل

ــ ﻧﺳــﺑﺔ اﻟﺗﻛــﺎﻟيـف اﻟﻣﺗﻐيـــرة: ﻫــﻲ ﻋﺑــﺎرة التكلفة اﻟﻣﺗﻐيـــرة للبضاعة اﻟﻣﺑﺎﻋــﺔ ﻛﻧﺳــﺑﺔ ﻣــن ﺳــﻌر اﻟﺑيـــﻊ ، وﺗﻛﻣــن أﻫﻣيـﺔ ﻫذﻩ اﻟﻧﺳﺑﺔ ﻓﻲ انها ﺗﻌطيـﻧﺎ اﻟﻣﻘدار اﻟﺣﻘيـﻘﻲ ﻹﺳـﺗﺛﻣﺎر اﻟﺷـرﻛﺔ ﻓـﻲ اﻟـذﻣم اﻟﻣديـﻧـﺔ واﻟﺗـﻲ ﺗﻛـون أﻗـل ﻣــن ﻗيـﻣــﺔ اﻟﻣﺑيـﻌــﺎت اﻵﺟﻠــﺔ ﻷﻧﻬــﺎ ﻻ ﺗﺗﺿــﻣن اﻟــرﺑﺢ ، فمثلاً لو ﺑﻠﻐــت ﻣﺑيـﻌــﺎت اﻟﺷــرﻛﺔ 40 أﻟف ديـﻧﺎر وﻛﺎﻧــت ﻧﺳــﺑﺔ ﺗﻛﺎﻟيـﻔﻬــﺎ اﻟﻣﺗﻐيـــرة %75 ، ﻓﻌﻧــدﻫﺎ ﺗﻛــون اﻟﺷــرﻛﺔ ﻗــد اﺳــﺗﺛﻣرت ﻓﻌﻠيـــﺎً ﻓــﻲ اﻟــذﻣم اﻟﻣديـﻧــﺔ 30 الف دينار وليس 40 الف دينار.

ــ ﺗﻛﻠﻔــﺔ رأس ﻣــﺎل اﻟﺷــرﻛﺔ: وﻫــﻲ ﻧﺳــﺑﺔ ﻣﺋويـــﺔ ﺗﻌﺑـر ﻋــن اﻟﺗﻛﻠﻔــﺔ اﻟﺗــﻲ ﺗﺗﺣﻣﻠﻬــﺎ اﻟﺷــرﻛﺔ ﻧﺗيـﺟــﺔ إﺳــﺗﺛﻣﺎر أﻣواﻟﻬــﺎ ﻓــﻲ اﻟـــذﻣم اﻟﻣديـﻧـــﺔ ، ﺣيــــث أن أﻣـــوال اﻟﺷـــرﻛﺔ ﻟيـﺳـــت ﺑـــدون ﺗﻛﻠﻔـــﺔ وانما لها تكاليف ﺗﺗﻣﺛـــل ﻓـــﻲ اﻟﻌﺎﺋـــد اﻟـــذي ﺗدﻓﻌـــﻪ ﻟﻠﻣﺳﺎﻫﻣيـن واﻟﻔواﺋد اﻟﺗﻲ ﺗدﻓﻌﻬﺎ ﻟﻠﻣﻘرﺿيـن.

وﻣن ﺧﻼل ﺗطﺑيــق اﻟﻣﻌﺎدﻟـﺔ اﻟﺳـﺎﺑﻘﺔ ﻋﻠـﻰ اﻟﺳيـﺎﺳـﺔ اﻹﺋﺗﻣﺎﻧية اﻟﺣﺎﻟيــﺔ ﻟﻠﺷـرﻛﺔ وﻋﻠـﻰ اﻟﺳيـﺎﺳـﺔ اﻟﻣﻘﺗرﺣـﺔ يـﻣﻛﻧﻧـﺎ أن ﻧﺗوﺻل ﻻﺗﺧﺎذ اﻟﻘرار اﻟﻣﻧﺎﺳب وذﻟـك ﻣـن ﺧـﻼل وﺟـود ﻗـيـم ﻋـن ﺗﻛـﺎﻟيـف اﻟﺳيـﺎﺳـﺔ اﻹﺋﺗﻣﺎﻧيــﺔ ﻟﻠﺷـرﻛﺔ ، ﻋﻠـﻰ اﻟﺟﺎﻧب اﻵﺧر ﻓﺈن ﺗﻐيـيـر اﻟﺳيـﺎﺳﺔ اﻹﺋﺗﻣﺎﻧية للشركة ﺳيـﺗﺿﻣن ﻋﻠﻰ ﺗﺄﺛيـر ﻋﻠﻰ ﺣﺟـم اﻟﻣﺑيـﻌـﺎت ، وﻣـن ﺧـﻼل إﺣﺗﺳـﺎب ﻫـﺎﻣش اﻟـرﺑﺢ ﻟﻠﺳيـﺎﺳــﺔ اﻟﺣﺎﻟيــﺔ وﻟﻠﺳيـﺎﺳـﺔ اﻟﻣﻘﺗرﺣــﺔ يمكن ﻣﻌرﻓـﺔ ﺗـﺄﺛيـر اﻟﺗﻐيـيـــر ﻋﻠـﻰ إيــرادات اﻟﺷــرﻛﺔ وذلك وفقاً ﻟﻠﻣﻌﺎدﻟﺔ اﻟﺗﺎﻟيـﺔ :

هامش الربح =( 100% ــ نسبة التكاليف المتغيرة ) × المبيعات

ﻛﻣﺎ يـﻣﻛن إﺣﺗﺳﺎب اﻷﺛر اﻟﻧﻬﺎﺋﻲ ﻟﺗﻐيـيـر اﻟﺳيـﺎﺳﺔ اﻹﺋﺗﻣﺎﻧيـﺔ ﻛﻣﺎ يـﻠﻲ :

ﺻﺎﻓﻲ اﻹيـراد أو اﻟﺗﻛﻠﻔﺔ = هامش الربح ــ تكلفة الاحتفاظ بالذمم المدينة

ﻗﺎﻋــدة اﻟﺣﻛــم: ﻋﻧــد اﻟﻣﻔﺎﺿــﻠﺔ ﺑــيـن ﺳيـﺎﺳــﺔ اﻹﺋﺗﻣــﺎن اﻟﺣﺎﻟيـــﺔ واﻟﻣﻘﺗرﺣــﺔ، ﻓﺈﻧﻧــﺎ ﻧﺧﺗــﺎر اﻟﺳيـﺎﺳــﺔ اﻹﺋﺗﻣﺎﻧيـــﺔ اﻟﺗــﻲ ﺗﺗﺿﻣن ﻋﻠﻰ ﺻﺎﻓﻲ اﻹيـراد اﻷﻋﻠﻰ أو ﻋﻠﻰ ﺻﺎﻓﻲ اﻟﺗﻛﻠﻔﺔ اﻷﻗل.

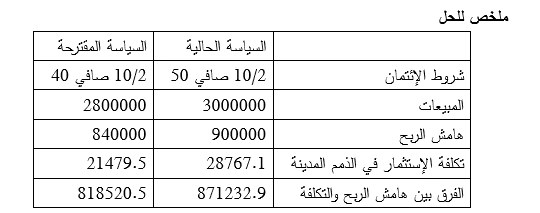

مثال : تقوم احدى الشركات باتباع سياسة ائتمانية 2/10 صافي 50 ، وتبلغ مبيعات الشركة الحالية 3مليون دينار جميعها آجلة ، وﺗﻌﺗزم اﻟﺷرﻛﺔ ﺗﻐيـيــر ﺳيـﺎﺳـﺗﻬﺎ اﻹﺋﺗﻣﺎﻧيــﺔ ﻟﺗﻘﻠيــل ﻓﺗـرة اﻹﺋﺗﻣـﺎن اﻟﻣﻣﻧوﺣـﺔ ﺑﺣيــث ﺗﺻـﺑﺢ 2/10 صافي 40 ، ويـﺗوﻗﻊ إﺛر ذﻟك أن ﺗﻧﺧﻔض ﻣﺑيـﻌـﺎت اﻟﺷـرﻛﺔ إﻟـﻰ 2,800 مليون دينار ، فاذا علمت ان نسبة التكاليف المتغبرة للشركة 70% وتكلفة رأس مال الشركة 10% ﻓﻬــل ﺗﻧﺻــﺢ اﻟﺷــرﻛﺔ ﺑﺗﻐيـيـــر ﺳيـﺎﺳﺗﻬﺎ اﻹﺋﺗﻣﺎﻧيـﺔ أم ﻻ، وﻣﺎ ﻫو ﻣﻘدار اﻟﺗﻛﻠﻔﺔ أو اﻟوﻓر اﻹﺿﺎﻓﻲ ﻓﻲ ﺣﺎل ﺗم اﺗﺑﺎع اﻟﺳيـﺎﺳﺔ اﻟﺟديـدة.

الحل :

1ــ : ﻧﺣﺳب ﻣﻘدار اﻹﺳﺗﺛﻣﺎر ﻓﻲ اﻟذﻣم اﻟﻣديـﻧﺔ

اﻹﺳﺗﺛﻣﺎر ﻓﻲ اﻟذﻣم اﻟﻣديـﻧﺔ = المبيعات الآجلة في اليوم × ﻣﺗوﺳط ﻓﺗرة اﻟﺗﺣﺻيـل

اﻹﺳﺗﺛﻣﺎر ﻓﻲ اﻟذﻣم اﻟﻣديـﻧﺔ (الحالي) = (3000000 ÷365) × 50 = 410958.9 ديـﻧﺎر

اﻹﺳﺗﺛﻣﺎر ﻓﻲ اﻟذﻣم اﻟﻣديـﻧﺔ (المقترح) = (2800000 ÷365) × 40 = 306849.3 ديـﻧﺎر

2ــ ﻧﺣﺳب ﺗﻛﻠﻔﺔ اﻹﺳﺗﺛﻣﺎر ﺑﺎﻟذﻣم اﻟﻣدينة

ﺗﻛﻠﻔﺔ اﻹﺳﺗﺛﻣﺎر (أواﻹﺣﺗﻔﺎظ ) ﺑﺎﻟذﻣم اﻟﻣديـﻧﺔ = الاستثمار في الذمم المدينة × ﻧﺳﺑﺔ اﻟﺗﻛﺎﻟيـف اﻟﻣﺗﻐيـرة × تكلفة رأس المال للشركة

ﺗﻛﻠﻔﺔ اﻹﺳﺗﺛﻣﺎر ﺑﺎﻟذﻣم اﻟﻣديـﻧﺔ (الحالي) = 410958.9 × 70% × 10% = 28767.1 دينار

ﺗﻛﻠﻔﺔ اﻹﺳﺗﺛﻣﺎر ﺑﺎﻟذﻣم اﻟﻣديـﻧﺔ (المتوقع) = 306849.3 ×70% × 10% = 21479.5 ديـﻧﺎر

3ــ إﺣﺗﺳﺎب ﻫﺎﻣش اﻟرﺑﺢ

ﻫﺎﻣش اﻟرﺑﺢ (الحالي) = ( 100% ــ70% ) ×3000000 = 900000 دينار

هامش الربح (المقترح) = ( 100% ــ 70% ) × 2800000 = 840000 دينار

4ــ إﺣﺗﺳﺎب ﺻﺎﻓﻲ اﻹيـراد أو اﻟﺗﻛﻠﻔﺔ :

ﺻﺎﻓﻲ اﻹيـراد أو اﻟﺗﻛﻠﻔﺔ = هامش الربح ــ تكلفة الاحتفاظ بالذمم المدينة

صافي الايراد (الحالي) = 900000 ــ 28767.1 = 871232.9 دينار

صافي الايراد (المقترح) = 800000 ــ 21479.5 = 818520.5 دينار

بناءاً على ما سبق يمكن اﻟﻘول ﺑﺄﻧﻪ ﻣن اﻷﻓﺿل ﻟﻠﺷرﻛﺔ أن ﻻ ﺗﻐيـر ﺳيـﺎﺳـﺗﻬﺎ الائتمانية ﻷن اﻟﺳيـﺎﺳـﺔ اﻟﺣﺎﻟيــﺔ ﺗﺣﻘق ﻟﻠﺷرﻛﺔ ﺻﺎﻓﻲ إيـراد أﻋﻠﻰ ﺑﺎﻟﻣﻘﺎرﻧﺔ ﻣﻊ اﻟﺳيـﺎﺳﺔ اﻟﻣﻘﺗرﺣﺔ ، وﻣن اﻟﻣﻬم ﻋﻧد ﻗيـﺎم اﻟﺷرﻛﺔ ﺑﺗﺣﻠيـل أﺛر ﺗﻐيـيـر ﺳيـﺎﺳﺎﺗﻬﺎ اﻹﺋﺗﻣﺎﻧيـﺔ أن ﺗﺄﺧذ ﺑﻌيـن اﻻﻋﺗﺑﺎر اﻷﺛـر ﻋﻠـﻰ اﻟـديـون اﻟﻣﻌدوﻣــﺔ ﻷن اﻟﺗﺳــﺎﻫل ﻓــﻲ ﻣــﻧﺢ اﻻﺗﺗﻣــﺎن يـﺻــﺎﺣﺑﻪ إرﺗﻔــﺎع ﻧﺳــﺑﺔ اﻟــديـون اﻟﻣﻌدوﻣــﺔ ﻧﺗيـﺟــﺔ ﻋــدم ﺳــداد ﺑﻌــض اﻟﻣديـﻧيـن.

معايير الائتمان :

ﺗﺗﺿــﻣن ﻣﻌــﺎيـيـر اﻹﺋﺗﻣــﺎن ﻋﻠــﻰ اﻷﺳــﺎﻟيـب اﻟﻣﺳــﺗﺧدمة ﻓــﻲ ﺗﺣديـــد اﻟﻌﻣــﻼء اﻟــذيـن يـﺳـﺗﺣﻘون ﻣــﻧﺢ اﻹﺋﺗﻣـﺎن (أي ﺑيـﻌﻬم ﺑﺎﻟذﻣم أو ﺑﺎﻵﺟل) ، وﺗﺗﺿﻣن ﻫذﻩ اﻟﻌﻣﻠيـﺔ ﻋﻠﻰ إﺟراءات ﺗﻘيـيـم طﻠﺑـﺎت اﻟﺣﺻـول ﻋﻠـﻰ اﻹﺋﺗﻣـﺎن (اﻟﺷراء اﻵﺟل ﻟﻣﻧﺗﺟﺎت اﻟﺷرﻛﺔ) ﺑﻣﺎ ﻓيـﻬﺎ اﻟﺣﺻول ﻋﻠﻰ ﻣﻌﻠوﻣﺎت ﻋن اﻟﻌﻣيـل، وﻣن ﺛم ﺗﺣﻠيـل اﻟﻣﻌﻠوﻣﺎت ﻟﻠﺗﺄﻛـد ﻣـن ﻗـــدرة اﻟﻌﻣيــــل ورﻏﺑﺗـــﻪ ﻓـــﻰ اﻟﺳـــداد ، واخيراً اﺗﺧـــﺎذ اﻟﻘــرار اﻟﻧﻬـــﺎﺋﻰ ﺑﺷـــﺄن ﻣـــﻧﺢ اﻹﺋﺗﻣـــﺎن ﻣـــن ﻋدﻣـــﻪ ، ويــــﺗم ﺗﻘيــــيـم اﻟﻌﻣﻼء ﻣن ﺣيـث أﻫﻠيــﺗﻬم وﺟـدارﺗﻬم ﺑﺎﻹﺋﺗﻣـﺎن وﻣـدى ﻣواﻓـﺎﺗﻬم ﻟﻠﺷـروط اﻟﺗـﻲ ﺗﺣـددﻫﺎ اﻟﺷـرﻛﺔ ﻣـن ﺧـﻼل ﻋـدد من أساليب التقييم واكثرها شيوعاً طريقة تحليل (Five C's of Credit) والتي تعتمد كما يوضح الاسم ﻋﻠﻰ ﺧﻣﺳﺔ ﻣﻌﺎيـيـر يـﻣﻛن ﻣن ﺧﻼﻟﻬﺎ ﺗﻘيـيـم اﻟﻌﻣيـل وذﻟك ﻛﻣﺎ يـﻠﻲ :

ــ الشخصية (Character) : وﺗﺗﺿـــﻣن ﻋلى تحليل تعاملات العميل الماضية ومدى إﻟﺗزاﻣـــﻪ اﻟﺳـــﺎﺑق ﺑﺳداد اﻟﻣﺳﺗﺣﻘﺎت اﻟﺗﻲ ﻋﻠيـﻪ ﻓﻲ وﻗﺗﻬﺎ.

ــ اﻟﻘــدرة ((Capacity : وﻫــﻲ ﺗﻘيـــيـم ﻟﻣــدى ﻗــدرة اﻟﻌﻣيـــل ﻋﻠــﻰ سداد التزاماته في وقتها وهذ يعتمد على ﺗحليل ﻟﻘواﺋم اﻟﻣﺎﻟيـﺔ ﻟﻠﻌﻣيـل وﻣدى ﺗوﻓر ﺗدﻓﻘﺎت ﻧﻘديـﺔ ﻛﺎﻓيـﺔ للسداد.

ــ رأس اﻟﻣﺎل ((Capital : وﺗﺗﺿﻣن ﻋﻠـﻰ ﺗﺣﻠيــل اﻟﻣرﻛـز اﻟﻣـﺎﻟﻲ ﻟﻠﻌﻣيــل ﻟﻠﺗﺄﻛـد ﻣـن ﻣـدى وﺟـود رأس ﻣـﺎل ﻛﺎﻓﻲ ﻟديـﻪ ﺑﺎﻹﺿﺎﻓﺔ ﻟﺗﺣﻠيـل ﻧﺳب اﻟﻣديـوﻧيـﺔ ﻟﻪ.

ــ اﻟﺿــﻣﺎﻧﺎت Collateral)) : وﻫــﻲ أيـــﺔ أﺻــول يـﻣﺗﻠﻛﻬــﺎ اﻟﻌﻣيـــل ويـﻣﻛــن رﻫﻧﻬــﺎ ﻟﻣﺻــﻠﺣﺔ اﻟﺷــرﻛﺔ ﻟﺿــﻣﺎن إﻟﺗزام اﻟﻌﻣيـل ﺑﺎﻟﺳداد ، وﺗﻌﺗﺑر ﻫذﻩ الضمانات ﻫﻲ ﻣﺻدر اﻟﺳداد ﻟﻠﺷرﻛﺔ ﻓﻲ ﺣﺎل ﻋدم ﺗﺳديـد اﻟﻌﻣيـل.

ــ اﻟظــــروف (Conditions) : وهي تحليل الوضع العام للصناعة التي يعمل بها العميل وظروف المنافسة فيها ، ﺑﺎﻹﺿﺎﻓﺔ إﻟﻰ ﺗﺣﻠيـل اﻟﺑيـﺋﺔ اﻻﻗﺗﺻﺎديـﺔ اﻟﻛﻠيـﺔ ﻓـﻲ اﻟدوﻟـﺔ وذﻟـك ﻟﻣﻌرﻓـﺔ اﺣﺗﻣـﺎﻻت ﺗﺄﺛيـرﻫـﺎ ﻋﻠﻰ ﺳداد اﻟﻌﻣيـل ﻹﻟﺗزاﻣﺎﺗﻪ.

|

|

|

|

الآثار الجانبية لأدوية تستخدم في علاج "ألزهايمر" تثير الجدل

|

|

|

|

|

|

|

اكتشاف سر نجاة "مخلوقات أبدية" من انفجارات الإشعاع القاتلة

|

|

|

|

|

|

موكب أهالي كربلاء يهدي ممثل المرجعية العليا درعا تثمينا للمساهمات الفاعلة والمساندة لإنجاح الفعاليات التي يقيمها خلال المناسبات الدينية

|

|

|

|

مراحل متقدمة من الإنجاز يشهدها مشروع مركز الشلل الدماغي في بابل

|

|

|

|

الأمين العام للعتبة الحسينية المقدسة: يجب الاهتمام بالباحثين عن العمل ومنحهم الفرص المناسبة عبر الاهتمام بقدراتهم ومؤهلاتهم وإبداعاتهم

|

|

|

|

يمتد على مساحة (500) دونم ويستهدف توليد الطاقة الكهربائية.. العتبة الحسينية تعلن عن الشروع بإنشاء مشروع معمل لتدوير النفايات في كربلاء

|