آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| تـوازن المـنشأة في ظل المنافسة الكاملة في الفترة القصيـرة |

|

|

أقرأ أيضاً

التاريخ: 7-1-2019

التاريخ: 25-10-2019

التاريخ: 30-9-2020

التاريخ: 18-7-2019

|

توازن المنشأة في ظل المنافسة الكاملة في الفترة القصيـرة:

تكون المنشأة التي تبيع منتجاتها في سوق المنافسة التامة في وضع التوازن عند توزيع مواردها بطريقة تحقق لها أهدافها المتمثلة في تعظيم الأرباح وذلك عندما يتساوى إيرادها الحدي مع تكاليفها الحدية.

توجد أربع حالات لتوازن المنشأة في الأجل القصير تتمثل فيما يلي:

الحالة الأولى: تحقيق ربح غير عادي.

الحالة الثانية: تحقيق ربح عادي.

الحالة الثالثة: تحقيق خسارة مع الاستمرار في الإنتاج.

الحالة الرابعة: تحقيق خسارة مع التوقف عن الإنتاج.

الحالة الأولى: تحقيق ربح غير عادي: تحقق المنشأة أرباح غير عادية عندما يفوق الإيراد المتوسط (AR) متوسط التكاليف الكلية (ATC) عند وضع التوازن وذلك كما هو مبين في الشكل التالي :

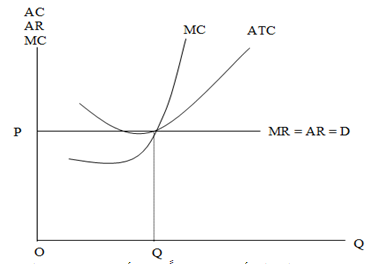

الحالة الثانية: تحقيق ربح عادي: تحقق المنشأة أرباح عادية عندما تتساوى متوسط إيراداتها مع متوسط تكاليف عند وضع التوازن ويمكن توضيح ذلك من خلال الرسم البياني التالي:

نلاحظ من الشكل أعلاه رغماً عن أن الإيرادات المتوسطة تساوي التكاليف المتوسطة إلا أن المنشأة تحقق أرباح عادية؛ لأن الأرباح العادية مضمنة في متوسط التكاليف.

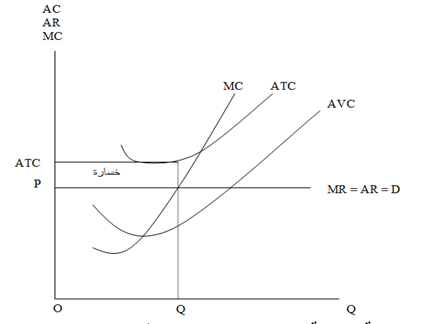

الحالة الثالثة: تحقيق خسارة مع الاستمرار في الإنتاج: في بعض الأحيان تتكبد المنشأة خسائر إلا أنها تستمر في الإنتاج على أمل تحسن ظروف الصناعة في المستقبل. ويحدث ذلك إذا كان الإيراد الكلي يغطي التكاليف المتغيرة للمشروع وجزء من تكاليفه الثابتة؛ أي إذا كان الإيراد المتوسط أقل من متوسط التكلفة الكلية وأكبر من متوسط التكلفة الثابتة. أي إذا كان الإيراد المتوسط أقل من متوسط التكلفة الكلية وأكبر من متوسط التكلفة المتغيرة.

يمكن توضيح ذلك من خلال الرسم البياني التالي:

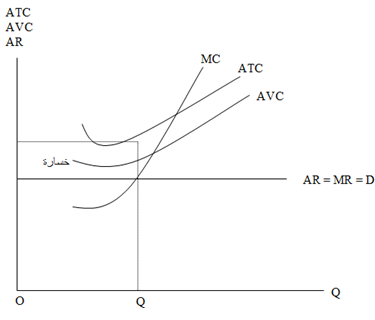

الحالة الرابعة : تحقيق خسارة مع التوقف عن الإنتاج: في بعض الأحيان تواجه المنشأة احتمال تحقيق خسارة تفوق التكاليف الثبتة، ولذا يقرر التوقف عن الإنتاج. ويتحقق ذلك إذا انخفض الإيراد المتوسط عند نقطة التوازن عن متوسط التكاليف المتغيرة، ويعني ذلك أن الإيراد الكلي للمشروع لا يغطي تكاليفه المتغيرة، ولذلك يكون من مصلحة المشروع في هذه الظروف أن يتوقف عن إنتاج هذه السلعة. ويمكن توضيح ذلك بيانياً على النحو التالي :

|

|

|

|

اكتشاف تأثير صحي مزدوج لتلوث الهواء على البالغين في منتصف العمر

|

|

|

|

|

|

|

زهور برية شائعة لتر ميم الأعصاب التالفة

|

|

|

|

|

|

العتبة العباسية تطلق مسابقة فن التصوير الفوتوغرافي الثانية للهواة ضمن فعاليات أسبوع الإمامة الدولي

|

|

|

|

لجنة البرامج المركزيّة تختتم فعاليّات الأسبوع الرابع من البرنامج المركزي لمنتسبي العتبة العباسيّة

|

|

|

|

قسم المعارف: عمل مستمر في تحقيق مجموعة من المخطوطات ستسهم بإثراء المكتبة الدينية

|

|

|

|

متحف الكفيل يشارك في المؤتمر الدولي الثالث لكلية الآثار بجامعة الكوفة

|