آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| تحديد حالات الربح والخسارة في الأجل القصير لسوق المنافسة التامة |

|

|

أقرأ أيضاً

التاريخ: 1-11-2019

التاريخ: 27-10-2018

التاريخ: 2023-05-01

التاريخ: 26-10-2018

|

تحديد حالات الربح والخسارة في الأجل القصير لسوق المنافسة التامة

1ـ حالة تحديد أرباح اقتصادية

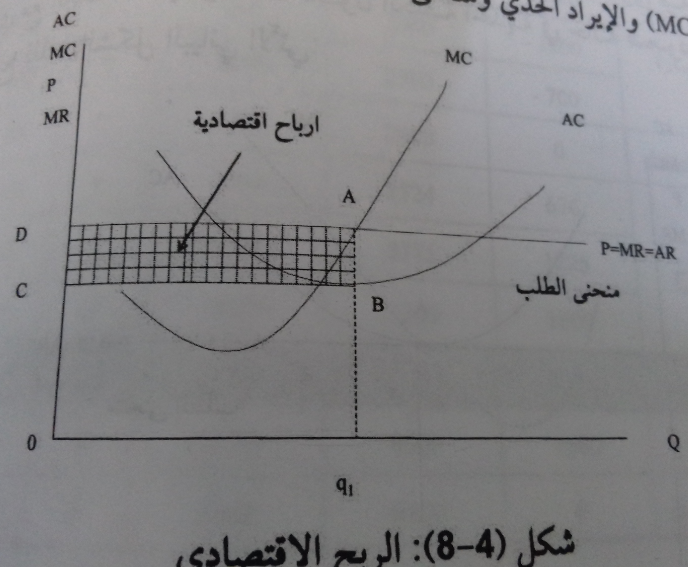

الشكل البياني (4-8) يوضح منحنيات التكاليف ((AC والكلفة الحدية ((MC والايراد الحدي ومنحنى الطلب الذي يواجه المنشأة .

ان المنشأة المتنافسة التي لديها القدرة أن تعمل ضمن الشروط أعلاه يمكنها الاستفادة من امكانياتها وقدراتها لتكون قادرة على أن تزيد الكلفة الحدية بزيادات بطيئة جداً ، مما يجعلها تنتج كميات كبيرة عند الوضع التوازني ، وفي هذه الحالة يكون منحنى الكلفة المتوسطة الكلية أسفل السعر بحيث تحقق المنشأة أرباح اقتصادية ممثلة بالفرق بين الكلفة المتوسطة ومتوسط الايراد ، والتي يمكن أن نراه في المستطيل المظلل ((ABCD ، حيث تكون الكلفة الكلية ((0q1AD والفرق بينهما يمثل الربح الاقتصادي .

2ـ حالة تحقيق خسارة

ان تعرض المنشأة الى بعض الصعوبات الادارية والتنظيمية والانتاجية وحدوث تغيرات في السوق بحيث يجعل منحنى الكلفة الحدية يتصاعد بوتائر عالية ، وان يكون السعر اقل من متوسط الكلفة ATC فان المنشأة تعمل بأفل خسارة ممكنة ، انظر الشكل (5-8) .

فاذا كان السعر السائد في السوق (P) وكان حجم الانتاج q1 فان الايراد الكلي (oq1BP) والكلفة الكلية (oq1DA) والفرق بينهما هو الخسارة والتي مقدارها ((ABPD وفي هذه الحالة تكون أمام المنشأة ثلاث خيارات :

الخيار الأول : الاستمرار بالعمل بصورة مؤقتة ؛ فمن الشكل أعلاه نلاحظ ان استمرار المنشأة في العمل يجعلها قادرة على تغطية تكاليفها الثابتة وجزء من التكاليف المتغيرة ، واذ قد تتوقع المنشأة زيادة أسعارها وبالتالي تكون قادرة على تغطية تكاليفها الكلية المتوسطة .

الخيار الثاني : اذا افترضنا ان سعر السوق قد انخفض الى أقل من الكلفة المتغيرة المتوسطة ففي هذه الحالة سوف تخسر المنشأة تكاليفها الثابتة والمتغيرة وعليها التوقف عن العمل ، وهنا حتى اذا توقعت المنشأة زيادة سعر السوق فإنها تتوقف عن العمل لتجنب الخسارة .

الخيار الثالث : الانسحاب من السوق : اذا توقعتت المنشأة عدم حدوث زيادة في أسعارمنتجاتها وهي تتحقق خسائر فيمكنها أن تتجنب تلك الخسائر عن طريق بيع ممتلكاتها وتصفية المنشأة ، وهذه الحالة تحدث عندما لا تتوقع المنشأة تحسن ظروف السوق .

|

اطار (1-8) : المنافسة والواقع |

|

ان عالم الواقع لا يشير الى ان المنظمين يتخذون قراراتهم على ضوء معرفتهم للعلاقة بين التكاليف الحدية والسعر والتكلفة التوسطة الكلية . فكثير منهم لم يسمع بهذه المفاهيم الاقتصادية ، وقد يتخذون قراراتهم الانتاجية بعيداً عن معرفتهم بتلك المفاهيم اذ يستخدمون خبراتهم في تحديد حجم الانتاج الذي يعطىي لهم أقصى ربح أو أقل خسارة ممكنة ، وبذلك فهو يصل الى المفهوم الاقتصادي (p = MC) عن طريق خبرته . وعلى سبيل المثال فاذا تم تحديد مستوى الناتج قبل المستوى الذي يحقق أقصى ربح فان الاضافة الى الإيراد الكلي ستكون أكبر من الاضافة الى الكلفة الكلية ، وهذا يؤدي به الى التوسع بالإنتاج الى المستوى الذي يتساوى في (MC = MR) ، أما اذا كان مستوى الانتاج أعلى من المستوى الذي يحقق له أعظم ربح فان الزيادات الى التكاليف الكلية ستكون أكبر من الزيادة الى الايرادات وهذا يؤدي به الى تخفيض الانتاج ، ان قرارات المنتجين هذه غالباً ما تكون وفقاً لنظراتهم لذا يوصف علم الاقتصاد بأنه علم الفطرة المنظمة Common Sense .

|

|

|

|

|

إجراء أول اختبار لدواء "ثوري" يتصدى لعدة أنواع من السرطان

|

|

|

|

|

|

|

دراسة تكشف "سببا غريبا" يعيق نمو الطيور

|

|

|

|

|

|

اللجنة التحضيرية للمؤتمر الحسيني الثاني عشر في جامعة بغداد تعلن مجموعة من التوصيات

|

|

|

|

السيد الصافي يزور قسم التربية والتعليم ويؤكد على دعم العملية التربوية للارتقاء بها

|

|

|

|

لمنتسبي العتبة العباسية قسم التطوير ينظم ورشة عن مهارات الاتصال والتواصل الفعال

|

|

|

|

في جامعة بغداد.. المؤتمر الحسيني الثاني عشر يشهد جلسات بحثية وحوارية

|