آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| تقييم بضاعة آخر المدة بسعر التكلفة أو صافي القيمة القابلة |

|

|

أقرأ أيضاً

التاريخ: 13-2-2022

التاريخ: 2024-02-04

التاريخ: 2024-02-14

التاريخ: 2024-02-06

|

تقييم بضاعة آخر المدة بسعر التكلفة أو صافي القيمة القابلة للتحقق أيهما أقل

تطبيقاً لمفهوم التحفظ Conservatism أو ما يسمى الحيطة والحذر يتطلب معيار المحاسبة الدولي رقم (2) IAS (2) تقييم المخزون أو صافي القيمة القابلة للتحقق أيهما أقل The Lower of Cost or Net Realizable Value ، وتتضمن التكلفة هنا تكلفة المخزون التي يتم إحتسابها وفق إحدى طرق تقييم المخزون التي سبق التطرق لها سابقا وهي طريقة التمييز المحدد والوارد أولاً صادر أولاً والوارد أخيراً صادر أولاً بحيث يتم مقارنتها مع صافي القيمة القابلة للتحقق (NRV) أختيار القيمة الأقل ، وقد عرف معيار المحاسبة الدولي رقم (2) صافي القيمة القابلة للتحقق كما يلي:

صافي القيمة القابلة للتحقق = سعر بيع المخزون - تكاليف إستكمال وبيع المنتج

في حالة ما إذا كانت صافي القيمة القابلة للتحقق أقل من التكلفة فيعني ذلك أن هناك خسائر متوقعة من جراء هبوط القيمة القابلة للتحقق عن التكلفة، أما إذا كانت صافي القيمة القابلة للتحقق أكبر من التكلفة فان ذلك يعني أن هناك أرباحاً متوقعة ويجب عدم أخذها بالإعتبار قبل تحققها مما يعني الاعتراف بهبوط قيمة المخزون السوقية بتاريخ الميزانية عن التكلفة وعدم الإعتراف بزيادة قيمة المخزون.

ونشير هنا إلى أن بعض التشريعات في العديد من دول العالم مثل (الولايات المتحدة الأمريكية، كندا، بلجيكا، المانيا، إيطاليا، هولندا، إسبانيا، ودول أخرى )تتبع قاعدة التكلفة أو السوق أيهما أقل ويقصد بسعر السوق في هذه الحالة هو سعر شراء المخزون في تاريخ إعداد القوائم المالية وتحدد القيمة السوقية لبضاعة آخر المدة من خلال القيمة الوسطية بين القيم الثلاث التالية :

1ـ التكلفة الإستبدالية Replacement Cost

2ـ صافي القيمة القابلة للتحقق Net Realizable Value

3ـ صافي القيمة القابلة للتحقق ــ الربح العادي Normal Profit ــ NRV

بحيث لا تزيد التكلفة الاستبدالية عن صافي القيمة الحالية للتحقق (NRV) وهي ما تسمى سقف القيمة (Ceiling) ولا تقل عن (صافي القيمة القابلة للتحقق ــ الربح العادي) وهي ماتسمى بالقيمة الدنيا (Floor) ، وسيتم التركيز هنا على متطلبات معايير المحاسبة الدولية .

ويتطلب المعيار المحاسبة الدولي رقم (2) )المتعلق بالمخزون بأن صافي القيمة القابلة للتحقق يتم تطبيقها لكل بند من عناصر المخزون by item – Item وفي حالة وجود مجموعات من السلع المتشابهة فيمكن تطبيق صافي القيمة القابلة للتحقق لكل مجموعة ، . ً فمثلا إذا كانت المنشأة تتعامل بإعداد كبيرة من السلع ويمكن تصنيفها إلى مجموعات مثل مجموعة السلع الغذائية، ومجموعة الأدوات الكهربائية، والألبسة ..الخ.

مثال 5

بلغت تكلفة المخزون السلعي في 31/12/2011 لدى شركة البدر باتباع طريقة الوارد أولاً صادر أولاً 74000 دينار ، في حين بلغت القيمة البيعية للمخزون 70000 دينار للوحدة ، وتبلغ المصاريف البيعية اللازمة لبيع المنتج 3000 دينار.

المطلوب:

1ـ ما هي القيمة الواجب ان يتم تقييم بضاعة آخر المدة بها ؟

2ـ اثبات القيد اللازم لإثبات خسائر هبوط أسعار المخزون.

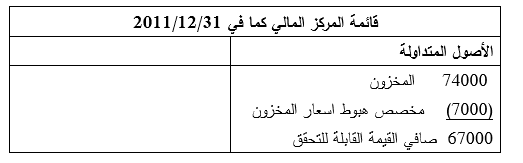

3ـ اظهار بضاعة آخر المدة في الميزانية 31/12/2011 .

حل المثال 5

1ـ يجب إظهارالمخزون بالتكلفة أو صافي القيمة القابلة للتحقق أيهما أقل وكما يلي:

التكلفة = 74000 دينار

صافي القيمة القابلة للتحقق = 70000 ــ 30000

= 67000 دينار

خسائر هبوط أسعار المخزون = صافي القيمة القابلة للتحقق ــ التكلفة

= 67000 ــ 74000

= (7000) دينار

أي أن هناك هبوط في القيمة السوقية للتكلفة بمدقدار 7000 دينار ، وسيتم إعداد القيد التالي :

7000 من حـ / خسائر هبوط أسعار المخزون 31/12/2012

7000 الى حـ / مخصص هبوط أسعار المخزون

وفي نهاية العام يتم إقفال حساب خسائر هبوط أسعار المخزون في حساب الأرباح أو الخسائر بالقيد:-

7000 من حـ / الأرباح والخسائر 31/12/2011

7000 حـ / خسائر هبوط أسعار المخزون

وسوف يظهر المخزون في الميزانية بالتكلفة مطروحاً منه مخصص هبوط الأسعار كما يلي :

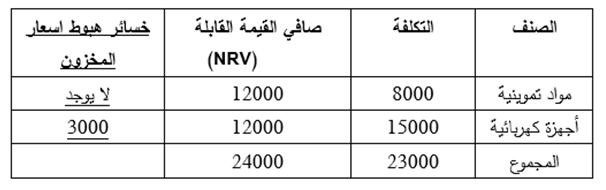

مثال 6

تبيع الشركة العربية أثاث وأجهزة كهربائية وفي 31/12/2008 توفرت المعلومات التالية :

في هذه الحالة نجد أن الشركة تتعامل بأكثر من صنف وبالتالي يتم تطبيق قاعدة التكلفة أو صافي القيمة القابلة للتحقق لكل فئة تطبيقاً لمتطلبات معايير المحاسبة الدولية وبالتالي فإن خسائر هبوط أسعار المخزون هي 3000 دينار للأجهزة الكهربائية أما المواد التموينية فلا يوجد هبوط في القيمة السوقية لها حيث أن صافي القيمة القابلة للتحقق أكبر من التكلفة ، وعليه فإن اجمالي هبوط أسعار المخزون هو 3000 دينار ، وسيظهر المخزون بالميزانية برصيد صافي 20000 دينار (23000ــ 3000 ).

|

|

|

|

الآثار الجانبية لأدوية تستخدم في علاج "ألزهايمر" تثير الجدل

|

|

|

|

|

|

|

اكتشاف سر نجاة "مخلوقات أبدية" من انفجارات الإشعاع القاتلة

|

|

|

|

|

|

موكب أهالي كربلاء يهدي ممثل المرجعية العليا درعا تثمينا للمساهمات الفاعلة والمساندة لإنجاح الفعاليات التي يقيمها خلال المناسبات الدينية

|

|

|

|

مراحل متقدمة من الإنجاز يشهدها مشروع مركز الشلل الدماغي في بابل

|

|

|

|

الأمين العام للعتبة الحسينية المقدسة: يجب الاهتمام بالباحثين عن العمل ومنحهم الفرص المناسبة عبر الاهتمام بقدراتهم ومؤهلاتهم وإبداعاتهم

|

|

|

|

يمتد على مساحة (500) دونم ويستهدف توليد الطاقة الكهربائية.. العتبة الحسينية تعلن عن الشروع بإنشاء مشروع معمل لتدوير النفايات في كربلاء

|