آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| تحديـد نقطة التعادل |

|

|

أقرأ أيضاً

التاريخ: 4-2-2022

التاريخ: 2023-08-06

التاريخ: 2023-08-10

التاريخ: 2023-08-01

|

تحديد نقطة التعادل :

1ـ طريقة المعادلات:

يتم احتساب المبيعات التي تحقق التعادل بالحجم والقيمة بافتراض أن المنشأة تقوم بإنتاج وبيع منتج واحد (في حالة المنشأة الصناعية) أو تقوم بشراء وبيع منتج واحد (في حالة المنشأة التجارية)، وذلك باستخدام المعادلتين التاليتين:

أولا: تحديد حجم التعادل:

يتم تحديد حجم مبيعات التعادل بالوحدات باستخدام المعادلة التالية :

حيث أن: عائد المساهمة للوحدة = سعر بيع الوحدة – التكلفة المتغيرة للوحدة وبصورة تفصيلية يمكن احتساب كمية مبيعات التعادل كما يلي:

بالاعتماد على بيانات الحالة السابقة يتم حساب حجم التعادل باستخدام أي من المعادلتين السابقتين كالتالي :

ويتم التحقق من صحة الحل على النحو التالي:

1ـ يتم حساب عائد المساهمة الاجمالي باستخدام المعادلة التالية :

عائد المساهمة الاجمالي = كمية مبيعات التعادل× عائد المساهمة للوحدة

عائد المساهمة الإجمالي = 6,000 × 10 = 60,000 دينار

2ـ يتم مقارنة عائد المساهمة الاجمالي مع التكاليف الثابتة فإذا تساويا فهذا يعني أن الربح الصافي يساوي الصفر، وبالتالي تكون حالة التعادل قد تحققت، وبالرجوع الى المثال يلاحظ أن عائد المساهمة الاجمالي (60,000 دينار) يتساوى مع التكاليف الثابتة، وهذا يعني أن كمية المبيعات التي تحقق التعادل تساوي فعلا 6,000 وحدة.

ثانياً : تحديد قيمة مبيعات التعادل :

يتم احتساب قيمة المبيعات (بالدينار) التي تحقق حالة التعادل باستخدام المعادلة التالية:

حيث أن:

نسبة عائد المساهمة = عائد المساهمة للوحدة ÷ سعر بيع الوحدة، أو

= عائد المساهمة الاجمالي عند حجم مبيعات معين ÷ قيمة المبيعات لهذا الحجم

كما يمكن احتساب قيمة مبيعات التعادل بصورة تفصيلية كما يلي :

مثال (3):

بفرض استخدام نفس بيانات المثال (1) فان تحديد قيمة مبيعات التعادل خلال الشهر كالآتي:

قيمة مبيعات التعادل = 6,000 / 0,25 = 240,000

ويمكن الوصول الى نفس النتيجة عن طريق ضرب كمية مبيعات التعادل (6,000 وحدة) في سعر بيع الوحدة (40 دينار)، وهذا يؤكد صحة معادلة احتساب قيمة مبيعات التعادل.

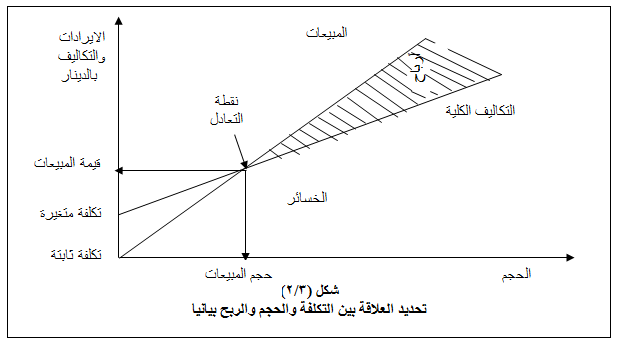

2ـ الطريقة البيانية :

يعتمد النموذج المحاسبي لتحليل التعادل على التعبير الخطي عن كل من التكاليف الكلية والإيراد الكلي ، ويتم الوصول الى نقطة التعادل بيانيا بإتباع الخطوات التالية:

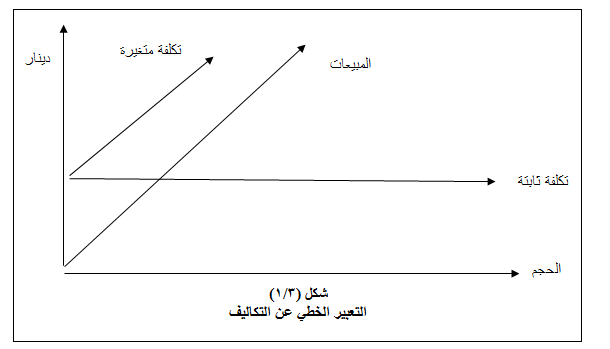

أ- يتم التعبير عن التكاليف في شكل خطوط مستقيمة كما هو مبين في الشكل (3/1):

ب- بإضافة دالة الإيراد الكلي كخط مستقيم الى الشكل السابق ينتج الشكل (3/2) التالي، والذي يطلق عليه الرسم البياني لتحليل التعادل :

ويتضح من الشكل (3/2) أن النقطة التي يتقاطع عندها خط التكاليف الكلية مع خط الايرادات الكلية، يطلق عليها نقطة التعادل، وأن امتداد هذه النقطة أفقيا يعكس قيمة مبيعات التعادل، بينما يمثل امتدادها عموديا (رأسيا) حجم مبيعات التعادل.

|

|

|

|

إجراء أول اختبار لدواء "ثوري" يتصدى لعدة أنواع من السرطان

|

|

|

|

|

|

|

دراسة تكشف "سببا غريبا" يعيق نمو الطيور

|

|

|

|

|

|

اللجنة التحضيرية للمؤتمر الحسيني الثاني عشر في جامعة بغداد تعلن مجموعة من التوصيات

|

|

|

|

السيد الصافي يزور قسم التربية والتعليم ويؤكد على دعم العملية التربوية للارتقاء بها

|

|

|

|

لمنتسبي العتبة العباسية قسم التطوير ينظم ورشة عن مهارات الاتصال والتواصل الفعال

|

|

|

|

في جامعة بغداد.. المؤتمر الحسيني الثاني عشر يشهد جلسات بحثية وحوارية

|