آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| طرق تحليل التكاليف المختلطة |

|

|

أقرأ أيضاً

التاريخ: 2023-08-01

التاريخ: 2024-02-04

التاريخ: 2023-08-04

التاريخ: 22-2-2022

|

طرق تحليل التكاليف المختلطة:

هناك عدة طرق لفصل التكاليف المختلطة الى شقيها المتغير والثابت ، إلا أن أياً من هذه الطرق لم تتوصل الى القيام بعملية الفصل بين الشقين بدقة.

ان أهم تلك الطرق وأبسطها وهي طريقة أعلى وأدنى مستوى للنشاط مع الاشارة الى طريقة تحليل الانحدار أيضاً.

طريقة أعلى وأدنى مستوى للنشاط :

تعتمد طبقة أعلى وأدنى مستوى للنشاط على دراسة بيانات التكاليف وحجم النشاط خلال عدة فترات زمنية تاريخية لتحديد المتغيرات التالية :

1- حجم أعلى مستوى نشاط.

2- التكلفة عند أعلى مستوى نشاط.

3- حجم أدنى مستوى نشاط.

4- التكلفة عند أدنى مستوى نشاط.

وفي ضوء المتغيرات السابقة يمكن احتساب معدل التغير في الشق المتغير من التكاليف المختلطة باستخدام المعادلة التالية :

ويتم التعبير عن التكاليف المختلطة بمعادلة الخط المستقيم التالية :

ص = أ + ب س

حيث :

وبالتالي يمكن احتساب الشق الثابت من التكلفة المختلطة (أ) بالتعويض في المعادلة السابقة، كما يمكن استخدام المعادلة في تقدير التكاليف المتوقعة عند أي مستوى للنشاط في نطاق المدى الملائم.

مثال:

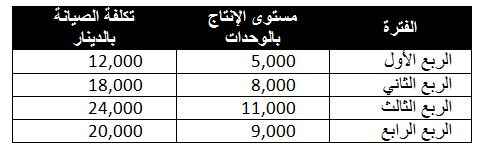

فيما يلي البيانات الربع سنوية المتعلقة بأحد عناصر التكاليف المختلطة (تكاليف الصيانة) وكذلك مستوى النشاط مقاساً بوحدات انتاج عن العام المنتهي في 2013:

المطلوب : استخدام طريقة أعلى وأدنى مستوى نشاط لفصل الشق الثابت عن الشق المتغير لتكاليف الصيانة المتوقعة عن الربع الأول لعام 2014حيث يبلغ مستوى النشاط المتوقع 12,000 وحدة إنتاج.

الحل:

يلاحظ أن أعلى مستوى نشاط يقع في الربع الثالث وأدنى مستوى نشاط يقع في الربع الأول :

وبالتالي فان معادلة تكلفة الصيانة تأخذ الصورة التالية:

ص = أ+ 2 ص

وباستخدام المعادلة السابقة وبالتعويض عند أي ربع (عند الحد الأدنى أو الأعلى) وليكن الربع الأول (الحد الأدنى) فانه يمكن فصل الجزء الثابت عن الجزء المتغير لعنصر التكاليف المختلطة.

ففي الربع الأول : تبلغ التكاليف المختلطة فيه (ص) 12,000دينار ومستوى النشاط (س) 5,000 وحدة ، وبالتعويض في المعادلة السابقة يكون :

12,000 = أ + 2× 5,000

أ = 12,000 – 10,000 = 2,000 دينار

وبالتالي يبلغ الجزء الثابت من التكاليف المختلطة 2,000 دينار والجزء المتغير منها يبلغ 10,000 دينار عند مستوى نشاط قدره 5,000 وحدة.

ويمكن الوصول إلى نفس رقم الشق الثابت (2,000 دينار) لعنصر التكلفة المختلطة بالتعويض في المعادلة ولكن عند الحد الأعلى للنشاط (11,000 وحدة)، حيث يكون إجمالي التكلفة المتغيرة 22,000 دينار، والثابتة 2,000 دينار.

وكما سبق فان معادلة تكلفة الصيانة في هذا المثال هي :

ص = 2,000 + 2 س

وبالتالي بالتعويض في هذه المعادلة عن حجم النشاط المتوقع (12,000 وحدة) عن الربع الأول من عام 2013، يمكن تقدير تكلفة الصيانة كما يلي:

ص = 2,000 + 2× 12,000 =26,000 دينار.

طريقة تحليل الانحدار :

تعتبر طريقة تحليل الانحدار احدى الطرق الاحصائية والتي تقيس القيمة المتوسطة للتغير في المتغير التابع (في هذه الحالة عنصر التكلفة المختلطة) نتيجة التغير بوحدة واحدة في واحد أو أكثر من المتغيرات المستقلة (وللتبسيط نفترض أنه متغير مستقل واحد وهو حجم النشاط ، ولذلك يسمى تحليل الانحدار هنا بتحليل الانحدار البسيط) ، ويعتمد نموذج تحليل الانحدار على استخدام جميع البيانات التاريخية المتاحة في تقدير دالة التكلفة المختلطة موضع التحليل، على عكس طريقة أعلى و أدنى مستوى للنشاط دون الاهتمام بباقي المشاهدات أو البيانات المتاحة ، ولذلك فان نتائج طريقة تحليل الانحدار تكون اكثر دقة من طريقة أعلى وأدنى مستوى للنشاط عند تحليل التكاليف المختلطة الى شقيها المتغير والثابت.

وتتخذ معادلة الانحدار البسيط الصورة التالية:

ص = أ + ب س

حيث :

ص = المتغير التابع (عنصر التكلفة المختلطة).

س = المتغير المستقل والذي يؤثر في المتغير التابع (والمتمثل في حجم النشاط).

أ = الشق الثابت من التكلفة المختلطة.

ب = معدل التغير (أي التكلفة المتغيرة) في الشق المتغير من التكلفة المختلطة لكل وحدة نشاط.

مثال:

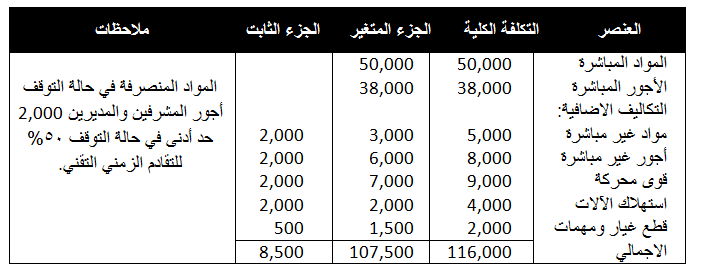

فيما يلي استعراض لمثال توضيحي لكيفية فصل العناصر الثابتة عن العناصر المتغيرة وفقا لهذه الطريقة، وذلك استنادا الى دالة التكلفة الخطية ، فعلى سبيل افتراض أن عناصر التكلفة بإحدى الشركات عن إحدى الفترات الإنتاجية كانت كما يلي :

فإذا كان حجم الإنتاج عن الفترة مثلا 1,000 وحدة.

فان التكلفة المتغيرة للوحدة = 107,500 / 1,000 = 107,5 دينار.

وتكون التكلفة الثابتة للإنتاج هي 8,500 دينار.

وبالتعويض في دالة التكلفة نجد أن:

ص = 8,500 + 107,5 س

ان دالة التكلفة السابقة تفيد في تقدير تكلفة أحجام الإنتاج المختلفة في خلال المدى الانتاجي الملائم ، فإذا كان المدى الإنتاجي الملائم مثلا هو 1,400 وحدة، ففي حالة الرغبة في تقدير التكلفة الكلية للإنتاج 1,300 وحدة مثلا فان ذلك يتم على النحو التالي :

ص = 8,500 + (1,300 × 107,5) = 8,500 + 139,750 = 148,250 دينار.

إن تبويب التكلفة حسب علاقتها بحجم النشاط – أو بمحرك التكلفة – الى تكلفة متغيرة وتكلفة ثابتة يقوم على افتراضات أهمها:

1ـ وجود علاقة خطية بين عنصر التكلفة المعين ومحرك التكلفة أو حجم النشاط.

2- وجود محرك أو مسبب واحد للتكلفة، بمعنى أنه يتم تثبيت أثر أي محركات أو مسببات أخرى للتكلفة على اجمالي التكلفة موضع التحليل.

3- التقلبات في حجم النشاط – أو في محرك التكلفة – تتم في نطاق المدى الملائم والذي سبق تعريفه من قبل.

|

|

|

|

إجراء أول اختبار لدواء "ثوري" يتصدى لعدة أنواع من السرطان

|

|

|

|

|

|

|

دراسة تكشف "سببا غريبا" يعيق نمو الطيور

|

|

|

|

|

|

اللجنة التحضيرية للمؤتمر الحسيني الثاني عشر في جامعة بغداد تعلن مجموعة من التوصيات

|

|

|

|

السيد الصافي يزور قسم التربية والتعليم ويؤكد على دعم العملية التربوية للارتقاء بها

|

|

|

|

لمنتسبي العتبة العباسية قسم التطوير ينظم ورشة عن مهارات الاتصال والتواصل الفعال

|

|

|

|

في جامعة بغداد.. المؤتمر الحسيني الثاني عشر يشهد جلسات بحثية وحوارية

|