آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| تحديد التبويب الوظيفي للتكلفة ( عناصر التكاليف ) |

|

|

أقرأ أيضاً

التاريخ: 13-2-2018

التاريخ: 2-3-2018

التاريخ: 28-1-2022

التاريخ: 2-3-2018

|

التمكن من تحديد التبويب الوظيفي للتكلفة :

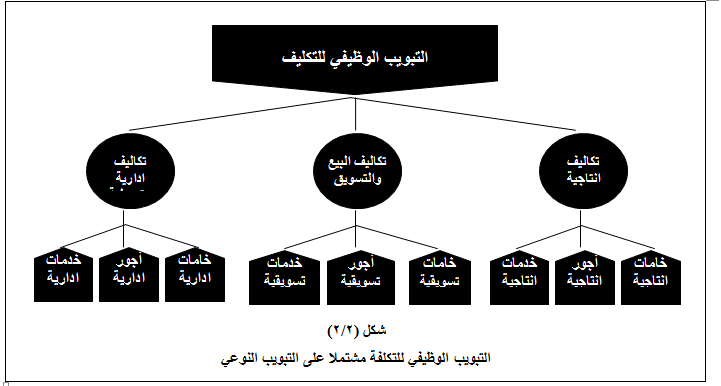

يهدف التبويب الوظيفي للتكلفة الى ايجاد علاقة بين عناصر التكاليف وبين الوظائف التي تؤديها المنشأة.

يمكن تبويب عناصر التكاليف بحسب الوظائف التي تؤديها المنشأة الى ثلاث مجموعات رئيسية هي :

تكاليف الإنتاج Production Costs :

وتتمثل في عناصر التكاليف (الخامات/العمل/الخدمات) التي تحتاجها الادارات الانتاجية بالمنشأة لصنع المنتجات الصالحة للبيع. إن تكاليف الإنتاج قد يطلق عليها مصطلح آخر هو التكاليف الصناعية. وتشمل تكاليف الإنتاج أو التكاليف الصناعية، العناصر التالية:

أ- تكاليف الخامات الانتاجية سواء أكانت تدخل في تشكيل المنتج مثل المواد الخام الرئيسية (كالخشب في صناعة الأثاث) أو الخامات المساعدة والتي لا تدخل في تشكيل المنتج ولكنها تساعد على الإنتاج مثل الوقود وقطع الغيار.

ب- تكاليف الأجور الانتاجية والتي تتمثل في أجور ومزايا العاملين بالإدارات الإنتاجية أو الصناعية المختلفة سواء أكانت مراكز إنتاج أو مراكز خدمات انتاجية.

ج- تكاليف الخدمات الانتاجية - أو المصروفات الاضافية - الأخرى وتتمثل في الخدمات التي تحصل عليها الادارات الانتاجية أو الصناعية في سبيل القيام بأنشطتها المختلفة.

تكاليف البيعSelling Costs :

وتتمثل في عناصر التكاليف من الخامات، والعمل، والخدمات الأخرى التي تحتاجها الادارة القائمة بوظيفة التسويق بالمنشأة لتصريف المنتجات ، وتشتمل العناصر التالية :

أ- تكاليف الخامات التسويقية ؛ والتي تتمثل في تكاليف الخامات التي تستخدمها ادارة التسويق للقيام بوظائفها، مثل الخامات المستخدمة في عمل ملصقات الدعاية والإعلان والترويج لمنتجات المنشأة.

ب- تكاليف الأجور التسويقية ؛ وتتمثل في تكاليف أجور ورواتب العاملين بإدارة التسويق، كرواتب وأجور العاملين بقسم البيع (مثل مندوبي ووكلاء البيع) وكذلك العاملين في مخازن البضاعة الجاهزة والعاملين في قسم الاعلان والترويج وغيرها من الأقسام التسويقية.

ج- تكاليف الخدمات التسويقية ؛ وتتمثل في تكاليف الخدمات التي تحصل عليها الادارة التسويقية من الغير مثل خدمات النقل بواسطة الغير، وخدمات الإعلان، وخدمات التخزين لدى الغير، وخدمات الشحن والتأمين على البضائع وغيرها من الخدمات.

تكاليف الادارية والتمويليةAdministration Costs :

وتتمثل في عناصر التكاليف من الخامات والعمل والخدمات الأخرى التي تحتاجها الادارة العامة والتي تضم العديد من الادارات المدعمة ومن أهمها :

أـ الادارة المالية : وتضم كافة الأقسام التي تهتم بالشؤون المالية مثل الحسابات المالية وحسابات التكاليف والمراجعة الداخلية.

ب ـ الشؤون الإدارية : وتضم كافة الأقسام التي تهتم بتنظيم الشؤون الادارية للمنشأة مثل المشتريات والمخازن والعلاقات العامة وشؤون العاملين والشؤون القانونية والحراسة والأمن ....الخ.

ج ـ التمويل : وتضم الأقسام التي تهتم بتدبير الأموال اللازمة لضمان استمرار المنشأة في أداء أنشطتها مثل المراقبة المالية والمعاملات البنكية ...الخ.

وتشمل التكاليف الادارية والتمويلية العناصر الثلاثة التالية :

أ- تكاليف الخامات الإدارية ؛ وتتمثل في تكاليف الخامات التي تحتاجها الادارة العامة، مثل الأدوات الكتابية والمطبوعات وتكاليف طبع السجلات (الدفاتر).

ب- تكاليف الأجور والرواتب الإدارية ؛ وتشمل تكاليف أجور ورواتب ومزايا العاملين بالإدارة العامة.

ج- تكاليف الخدمات الإدارية ؛ وتتمثل في تكاليف الخدمات التي تحصل عليها الادارة ؛ مثل خدمات نقل الموظفين والعاملين بواسطة وسائل نقل مملوكة للغير، خدمات صيانة آلات التصوير، والآلات الحاسبة، والمعدات الموجودة بالإدارة العامة، وخدمات التأمين على الأجهزة الموجودة بتلك الادارة.

ان شكل (2/2) يوضح التبويب الوظيفي للتكلفة :

|

|

|

|

صنع الذكريات والتفكير يدمر الدماغ.. دراسة تشرح السبب

|

|

|

|

|

|

|

الصين.. عودة كاسحتي الجليد إلى شنغهاي بعد انتهاء بعثة استكشافية إلى القطب الجنوبي

|

|

|

|

|

|

جامعة الكفيل تكرم الفائزين بأبحاث طلبة كلية الصيدلة وطب الأسنان

|

|

|

|

مشروع التكليف الشرعي بنسخته السادسة الورود الفاطمية... أضخم حفل لفتيات كربلاء

|

|

|

|

ضمن جناح جمعيّة العميد العلميّة والفكريّة المجمع العلمي يعرض إصداراته في معرض تونس الدولي للكتاب

|

|

|

|

جامعة الكفيل تعقد مؤتمرها الطلابي العلمي الرابع

|