آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| وحدة قياس التكلفة وتجميعها وتعينها وتصنيفها |

|

|

أقرأ أيضاً

التاريخ: 23-6-2018

التاريخ: 22-6-2018

التاريخ: 21-2-2018

التاريخ: 22-3-2018

|

وحدة قياس التكلفة :

يتم ربط التكلفة عادة بوحدة قياس معينة يطلق عليها غرض التكلفة أو وحدة قياس التكلفة، وهو الشيء المراد أو المرغوب تحديد تكلفته ، فوحدة قياس التكلفة هي عبارة عن الوحدة التي يتم الاعتماد عليها عند قياس تكاليف كل نشاط من الأنشطة لذلك يمكن القول بأن أي نشاط يتم ممارستها يجب أن تكون له مجموعـــة من المدخلات (عناصر التكاليف) ينتـج عن معالجتها أو تشغيلها مجموعة من المخرجات تمثل الناتج النهائي للنشـاط ، ولتوضيــح ذلك نأخذ المنشأة الصناعية كمثال، حيث تمارس تلك المنشــأة مجموعة متنوعة من الأنشطة من أهمها الأنشطة الانتاجية ، يتم تنفيذ نشاط الإنتاج من خلال توافر مجموعة من المدخلات، يتم مزجها (معالجتها) بإتباع خطوات محددة وذلك بهدف تصنيعها أو تحويلها الى منتجات صالحة للبيع (مخرجات النشاط).

ويعد "غرض التكلفة" خطوة أساسية لتحديد وقياس التكلفة ولتطبيق أسس محاسبة التكاليف، ويمكن أن يكون غرض التكلفة أو وحدة قياس التكلفة :

• نشاط أو عملية معينة Activity or Operation تستنفد فيها الموارد، مثل اصلاح السيارات، أو اعداد تسوية حسابات البنوك.

• منتج أو خدمة Product or Service مثل تصنيع حاسبات شخصية، أو نقل مسافر جواً على خطوط الطيران.

• مشروع Project مثل تشييد مبنى، أو بناء طائرة أو سفينة.

• برنامج Program مثل برنامج رقابة الأدوية.

تجميع وتعيين التكلفة :

يحدد نظام محاسبة التكاليف التكلفة من خلال مرحلتين أساسيتين هما :

أ- تجميع التكاليف بناء على التبويب الطبيعي كالمواد، العمالة، والوقود، الشحن .....الخ.

ب- تعيين هذه التكلفة لأغراض التكلفة.

ويقصد "بتجميع التكاليف" حصر بيانات التكلفة عن طريق اجراءات محددة من خلال نظام محاسبة التكاليف أما "تعيين التكلفة" فهو لفظ أو مصطلح يقصد به ما يلي:

أولاً: تتبع Tracing ما تم تجميعه من تكاليف لأغراض وحدات حساب التكلفة.

ثانياً: تخصيص Allocating ما تم تجميعه من تكاليف لأغراض وحدات حساب التكلفة.

ان التكاليف المباشرة هي التكاليف التي يمكن تتبعها لأغراض التكلفة، في حين أن التكاليف غير المباشرة فهي التكاليف التي يتم تخصيصها لأغراض التكلفة.

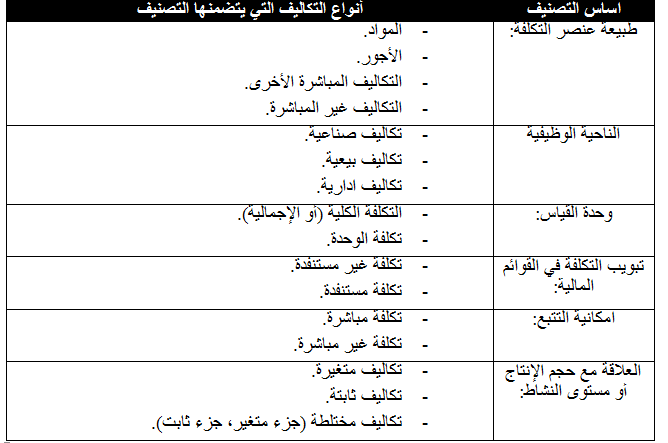

تصنيف (تبويب) التكلفة :

توصف التكلفة حسب علاقتها بإحدى العناصر التالي :

1ـ طبيعة عنصر التكلفة.

2- من الناحية الوظيفية.

3- من ناحية وحدة القياس.

4- من ناحية تبويب التكلفة في القوائم المالية.

5- تبعاً لإمكانية تتبعها.

6-تبعاً لإمكانية تغيرها مع حجم الإنتاج أو مستوى النشاط.

7- تبعاً لوقت حدوث التكلفة.

8- تبعاً لعلاقتها بالفترة التكاليفية التي يلزم أن تتحمل بها.

9- من ناحية توقيت تحميلها على الايراد.

10- من ناحية أثر التكلفة على اتخاذ القرارات.

11- طبقاً للهدف المزمع مع تحقيقه من قياسها.

|

|

|

|

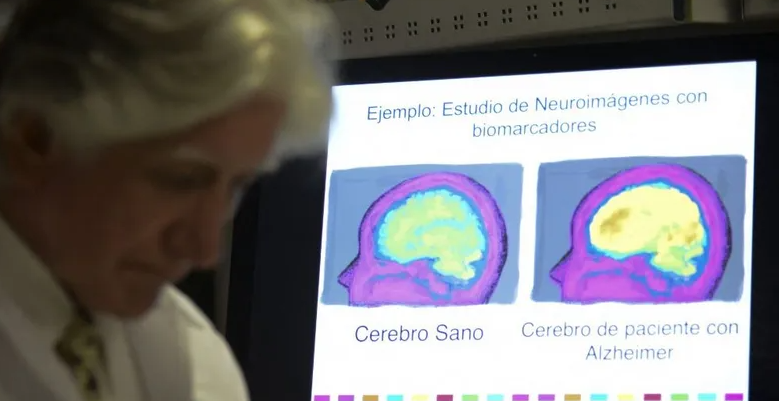

الآثار الجانبية لأدوية تستخدم في علاج "ألزهايمر" تثير الجدل

|

|

|

|

|

|

|

اكتشاف سر نجاة "مخلوقات أبدية" من انفجارات الإشعاع القاتلة

|

|

|

|

|

|

في مستشفى الكفيل.. نجاح زراعة كلية لمريض يعاني عجزًا فيها

|

|

|

|

قسم المعارف يصدر تحديثًا جديدًا لتطبيقه الإلكتروني

|

|

|

|

اللّجنة المشرفة على حفل التخرّج المركزي تناقش استعداداتها النهائيّة

|

|

|

|

موكب أهالي كربلاء يهدي ممثل المرجعية العليا درعا تثمينا للمساهمات الفاعلة والمساندة لإنجاح الفعاليات التي يقيمها خلال المناسبات الدينية

|