آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| مفهوم وأهمية محاسبة التكاليـف |

|

|

أقرأ أيضاً

التاريخ: 12-2-2018

التاريخ: 13-2-2018

التاريخ: 10-2-2018

التاريخ: 2-3-2018

|

مفهوم وأهمية محاسبة التكاليف :

المفهوم

1ـ ان محاسبة التكاليف تعد فرعاً من فروع المحاسبة.

2ـ تهتم محاسبة التكاليف بقياس الأنشطة التي تؤدي الى إنتاج سلع أو تقديم خدمات أو أداء وظائف مساعدة داخل المنشأة.

3- ان محاسبة التكاليف تسجل التكاليف في مجموعة من السجلات الخاصة بالتكاليف والتي تختلف عن السجلات المحاسبية المستخدمة في المحاسبة المالية.

4- يمتد دور محاسبة التكاليف أيضاً الى توفير معلومات التكاليف الملائمة وتوصيلها الى ادارة المنشأة بكافة مستوياتها لمساعدتها على القيام بوظائفها المختلفة من تخطيط ورقابة واتخاذ قرارات لتحقيق أهداف المنشأة المختلفة.

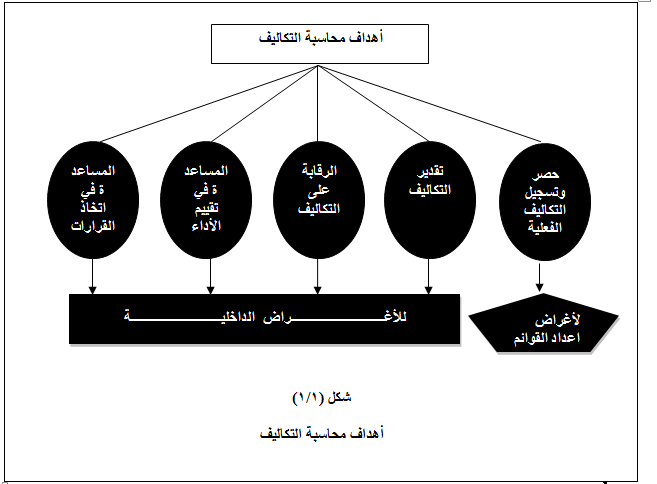

أهداف محاسبة التكاليف:

1ـ تقدير تكاليف الأنشطة والمنتجات خلال الفترة القادمة (والتي تسمى بالتكاليف التقديرية أو المعيارية).

2- حصر وتسجيل التكاليف التاريخية بهدف تحديد تكلفة الإنتاج المباع وتكلفة المخزون.

3- الرقابة على التكاليف من خلال المساعدة في اعداد المعايير وقياس التكاليف الفعلية ومقارنتها بالتكاليف التقديرية أو المعيارية لتحديد الانحرافات في تلك التكاليف وتحليلها بالشكل الذي يساعد على تحديد مسببات تلك الانحرافات، ومن ثم اتخاذ الاجراءات الملائمة لمعالجة المسببات أو التقليل من آثارها.

4- توفير المعلومات عن التكاليف الملائمة في الوقت المناسب لمساعدة الادارة في اتخاذ القرارات الادارية اللازمة لحل المشاكل التي قد تواجهها أثناء تأديتها لمهامها المختلفة.

ويوضح الشكل (1/1) أهم أهداف محاسبة التكاليف.

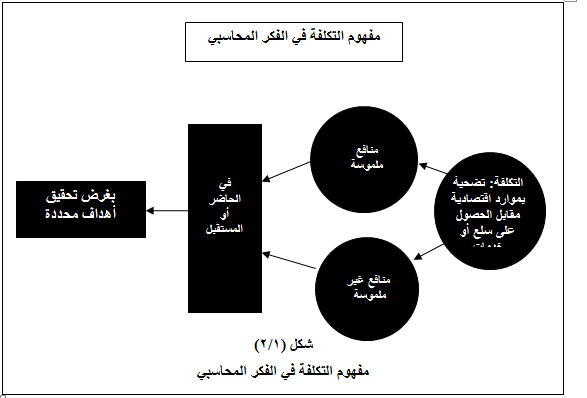

مفهوم التكلفة

يختلف مفهوم التكلفة في الفكر المحاسبي عنه في الفكر الاقتصادي، ولذلك سيتم استعراض مفهوم التكلفة في كلا الفكرين كما يلي:

1- التعريف المحاسبي للتكلفة :

ــ ان التكلفة عبارة عن تضحية تتحملها المنشأة ممثلة في صورة مبلغ نقدي معين مقاسا بوحدة النقد، فإذا قامت المنشأة بشراء خامات نقداً أو بشيك فان التكلفة هذه تتمثل في المبالغ التي دفعتها المنشأة نقداً أو بشيك، أما اذا قامت بشراء مواد أولية بالأجل، فتتمثل التكلفة في المبالغ التي تلتزم المنشأة بدفعها للدائنين (أو الموردين) الذين قاموا بتوريد تلك الخامات.

ــ يترتب على التكلفة حصول المنشأة على منافع ملموسة في شكل سلع لها وجود مادي ملموس مثل شراء خامات وقطع غيار، ومواد تعبئة وتغليف أو منافع غير ملموسة (ليس لها وجود مادي ملموس) مثل الحصول على خدمات العمل والصيانة والإعلان والتأمين والخدمات المصرفية، وبالتالي ليس من المُتصور اعتبار أي تضحية نقدية تكلفة ما لم تتحقق من ورائها منفعة، وفي ذلك تمييز للفرق بين التكلفة والخسارة، اذ أن التضحية النقدية التي لن يترتب عليها أي منفعة تعتبر بمثابة خسارة، وهو الأمر الذي يتسق مع مفهوم الخسارة الذي يشير الى عدم الانتفاع من المبالغ التي تم تحميلها والتضحية بها.

ويوضح الشكل (1/2) مفهوم التكلفة في الفكر المحاسبي.

2- التعريف الاقتصادي للتكلفة

يختلف مفهوم التكلفة في الفكر الاقتصادي عنه في الفكر المحاسبي حيث يعترف الاقتصاديون صراحةً بالتكلفة الضمنية وهي التكلفة التي لا يترتب عليها انفاق نقدي، وبالتالي فان وجهة النظر الاقتصادية تعتبر أكثر شمولاً في منظورها لتكلفة عناصر الإنتاج من الفكر المحاسبي، حيث لا يقتصر القياس في ظل الفكر الاقتصادي على الاعتراف بالموارد التي يتم تقييمها في صورة نقدية أو ما يطلق عليها بالتكلفة الصريحة بل أنه يأخذ بالنظرة الشاملة لعناصر التكلفة، والتي تشير الى التضحية بالموارد بغض النظر عما اذا كانت مقيمة في صورة نقدية أو في صورة ضياع فرصة بديلة على المنشأة نتيجة استثمار أموالها في مجالات أخرى خارج المنشأة.

|

|

|

|

صنع الذكريات والتفكير يدمر الدماغ.. دراسة تشرح السبب

|

|

|

|

|

|

|

الصين.. عودة كاسحتي الجليد إلى شنغهاي بعد انتهاء بعثة استكشافية إلى القطب الجنوبي

|

|

|

|

|

|

جامعة الكفيل تعقد مؤتمرها الطلابي العلمي الرابع

|

|

|

|

جمعية العميد تشارك ضمن فعاليات معرض تونس الدولي للكتاب

|

|

|

|

قسم الشؤون الفكرية والثقافية يقيم ندوة فكرية في العاصمة بغداد

|

|

|

|

ينتج جيلًا محتشمًا ملتزمًا بالتعاليم الدينية الأوساط التربوية تشيد بمشروع الورود الفاطمية

|