آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| معالجة وعرض قائمة التدفقات النقدية والإفصحات الاخرى |

|

|

أقرأ أيضاً

التاريخ: 2023-10-13

التاريخ: 2023-10-15

التاريخ: 2023-10-17

التاريخ: 13-3-2022

|

معالجة وعرض التدفقات النقدية في الشركات التابعة والزميلة والمشاريع المشتركة :

1ـ الإستثمارات في الشركات التابعة والزميلة والمشاريع المشتركة وبيعها :عند معالجة الإستثمارات في شركة زميلة أو تابعة بإستخدام طريقة حقوق الملكية أو التكلفة يقوم المستثمر أو الشركة الأم بإدارج التدفقات النقدية مع الشركة المُستثمر بها في قائمة التدفق النقدي مثل تقديم سلف للشركات التابعة أو الزميلة أو الحصول من تلك الشركات على سلف وتوزيعات الأرباح المقبوضة من تلك الشركات.

2ـ عرض التدفقات النقدية المتعلقة بالإستثمارات في المنشآت الخاضعة للسيطرة المشتركة : تظهر المنشأة (المستثمر) حصتها من التدفقات النقدية في منشأة تسيطر عليها بشكل مشترك بموجب المعيار المحاسبي الدولي رقم (31) ، وعند إستخدام طريقة التوحيد النسبي، من خلال تضمين قائمة التدفقات النقدية الموحدة حصتها النسبية في التدفقات النقدية للمنشأة تحت السيطرة المشتركة ، واذا إتبعت المنشأة (المستثمر) طريقة حقوق الملكية يتم تضمين بيانها للتدفق النقدي التدفقات النقدية بمقدار إستثمارها في المنشأة تحت السيطرة المشتركة، وكذلك التوزيعات والمدفوعات أو المقبوضات الأخرى بينها وبين المنشأة تحت السيطرة المشتركة.

3ـ شراء وبيع الشركات التابعة والمنشآت التجارية الأخرى : يجب عرض مجموع التدفقات النقدية الناجمة عن شراء وبيع الشركات التابعة وغيرها من منشآت الأعمال الأخرى بشكل منفصل وتصنف ضمن التدفقات النقدية من الأنشطة الإستثمارية.

- يجب الإفصاح وبشكل إجمالي عن عمليات شراء وبيع الشركات التابعة أو غيرها من وحدات الأعمال الأخرى خلال الفترة وبما يتعلق بالبنود التالية :

أ .تكلفة شراء الشركات التابعة والشركات الأخرى، وقيمة بيع الإستثمارات في تلك الشركات.

ب .التدفقات النقدية المتعلقة بعمليات شراء وبيع تلك الشركات.

ج .مبلغ النقدية والنقدية المكافئة في الشركة التابعة أو وحدة الأعمال التي تم شرائها أوالتخلص منها .

د .قيمة الأصول والإلتزامات غير النقدية وما يعادلها في الشركة التابعة وغيرها من وحدات الإعمال التي تستثمر بها المنشأة والتي تم شرائها أو التخلص منها، ملخصة حسب الفئات الرئيسة.

العمليات غير النقدية cash Operations Non

بموجب هذا المعيار يجب إستبعاد العمليات الإستثمارية والتمويلية التي لا تتطلب إستخدام النقدية أو ما يعادلها من قائمة التدفقات النقدية ويجب الإفصاح عن مثل هذه العمليات في مكان آخر في القوائم المالية وبشكل يقدم كل المعلومات المتعلقة بتلك النشاطات الإستثمارية والتمويلية.

ويتم إستبعاد العمليات غير النقدية بالرغم من تأثيرها على رأس المال وهيكل الأصول في المنشأة وهو ما يتفق مع هدف قائمة التدفقات النقدية حيث أن هذه البنود لا تتضمن تدفقات نقدية في الفترة الجارية، ومن أمثلة العمليات غير النقدية ما يلي :

- شراء أصول مقابل إصدار أسهم.

ـ مبادلة أصل بأصل آخر.

- الحصول على الأصول من خلال الشراء وتحمل الإلتزامات المباشرة أو عن طريق إبرام عقد التأجير التمويلي.

- شراء منشأة أخرى مقابل إصدار أسهم.

- تسديد إسناد القرض من خلال إصدار أسهم، أو تحويل السندات لأسهم.

الإفصاحات الأخرى Other Disclosures :

أ . يجب على المنشأة الإفصاح، مع تعليق من الإدارة عن مبلغ الأرصدة النقدية الهامة وما يعادلها التي تحتفظ بها المنشأة ومقيدة الإستعمال .

ومن أمثلة ذلك أرصدة النقدية وما يعادلها التي تحتفظ بها الشركة التابعة والتي تعمل في دولة أخرى يوجد بها رقابه أو قيود قانونية تجعل هذه الأرصدة غير متاحة للإستعمال من قبل الشركة الأم أو شركاتها التابعة.

ب .قيمة التسهيلات الإئتمانية الممنوحة من البنوك للمنشأة.

ج .القيمة الإجمالية للتدفقات النقدية من الأنشطة التشغيلية والإستثمارية والتمويلية المتعلقة بحصة المنشأة في المشاريع الخاضعة للسيطرة المشتركة والتي تمت معالجتها بموجب طريقة التوحيد النسبي.

دـ .مبالغ التدفقات النقدية الناجمة عن النشاطات التشغيلية والإستثمارية، والتمويلية لكل قطاع عمل وقطاع جغرافي.

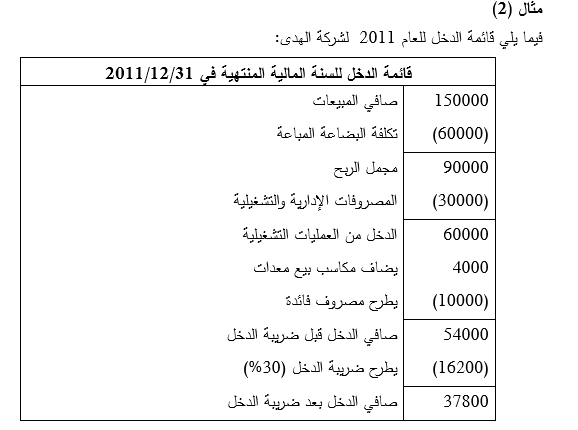

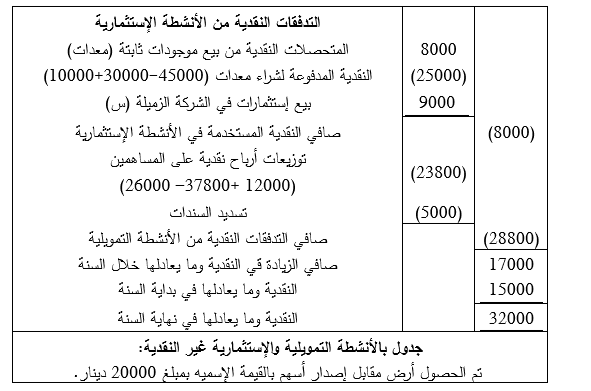

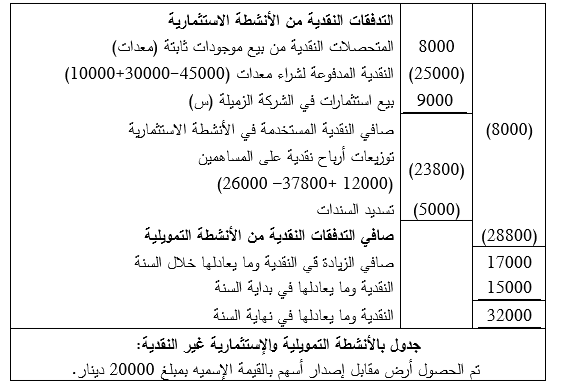

وفيما يلي المعلومات الإضافية الخاصة بالشركة خلال عام 2011

ــ هناك معدات تكلفتها التاريخية 10000 دينار ، وقيمتها الدفترية 4000دينار، بيعَت خلال السنة بمبلغ 8000 دينار.

ــ تم الحصول على ارض مقابل اصدار أسهم بالقيمة الاسمية بمبلغ 20000 دينار .

ــ هناك معدات جديدة تم شرائها خلال العام 2011 نقداً (جد قيمتها) .

ــ تم بيع جزء من الاستثمارات في الشركات الحليفة (س) بالقيمة الدفترية .

ــ تم تسديد (اطفاء) سندات نقداً بالقيمة الدفترية لها .

ــ تم توزيع أرباح نقدية (جد قيمتها) .

المطلوب : اعداد قائمة التدفقات النقدية بالطريقة الغير المباشرة .

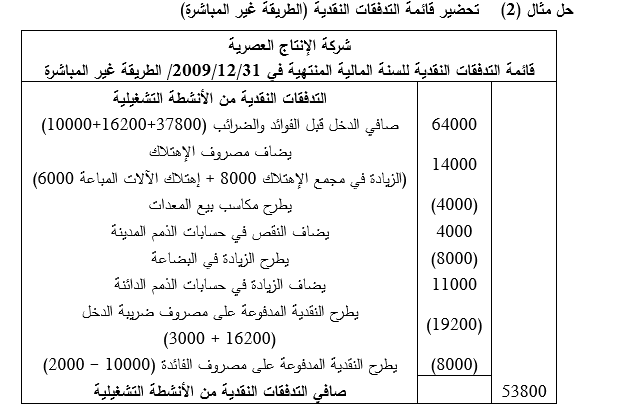

ملاحظات على الحل :

1ـ تم إضافة إهتلاك الموجودات الثابتة نظراً لأنها لا تتطلب نقدية.

2ـ تم طرح مكاسب بيع الموجودات الثابتة نظراً لأن كامل متحصلات عملية بيع هذه الموجودات تظهر ضمن الأنشطة الإستثمارية.

3ـ تم إضافة النقص في الموجودات المتداولة وطرح الزيادة في الموجودات المتداولة، أما المطلوبات المتداولة فقد تم إضافة الزيادة فيها وطرح النقص.

4ـ تم ضمن الأنشطة الإستثمارية إظهار عمليات شراء وبيع الموجودات الثابتة.

5ـ تم ضمن الأنشطة التمويلية إظهار كل من حصص أرباح الأسهم المدفوعة، وتسديد السندات ، وتوزيعات الأرباح.

6ـ العمليات غير النقدية ظهرت في الإيضاحات لأنها لا تتطلب دفع أو قبض النقدية.

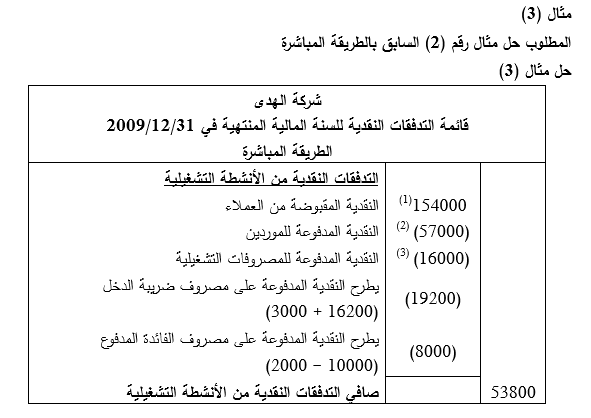

ملاحظات على الحل :

( 1 ) قيمة النقدية المقبوضة من العملاء = صافي المبيعات + النقص في الذمم المدينة

150000 + 4000 = 154000 دينار

( 2 ) النقدية المدفوعة للموردين = تكلفة البضاعة المباعة + الزيادة في البضاعة ــ الزيادة في الذمم الدائنة

60000 + 8000 ــ 11000 = 57000 دينار

( 3 ) النقدية المدفوعة على المصروفات الادارية والتشغيلية = المصروفات الادارية والتشغيلية ــ مصروف الاهتلاك

30000 ــ 14000 = 16000 دينار

مثال (4)

بلغت صافي التدفقات النقدية الواردة (الزيادة) من الأنشطة التشغيلية لدى شركة الحرية 350000 دينار ، وصافي التدفقات النقدية الصادرة (المستخدمة) من الانشطة الاستثمارية بمبلغ 750000 دينار ، وصافي التدفقات النقدية الواردة (الزيادة) من الانشطة التمويلية 420000 دينار ، في1/1 كان رصيد النقدية 40000 دينار .

المطلوب : احسب رصيد النقدية في 31/12/2011.

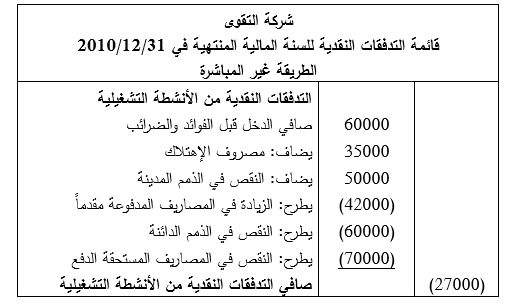

وقد توفرت المعلومات التالية خلال عام 2010

ــ انخفضت الذمم المدينة خلال العام بمبلغ 50000 دينار

ــ ازدادت المصاريف المدفوعة مقدماً خلال العام بمبلغ 42000 دينار

ــ انخفضت الذمم الدائنة خلال العام لعام 2010 بمبلغ 60000 دينار

ــ انخفضت المصاريف المستحقة الدفع خلال العام بميلغ 70000 دينار

ــ تتضمن مصاريف التشغيل مصاريف الاهتلاك لعام 2010 بمبلغ 35000 دينار

المطلوب : اعداد الجزء التشغيلي من قائمة التدفقات النقدية للسنة المنتهية 31/12/2010 لشركة التقوى بالطريقة الغير مباشرة

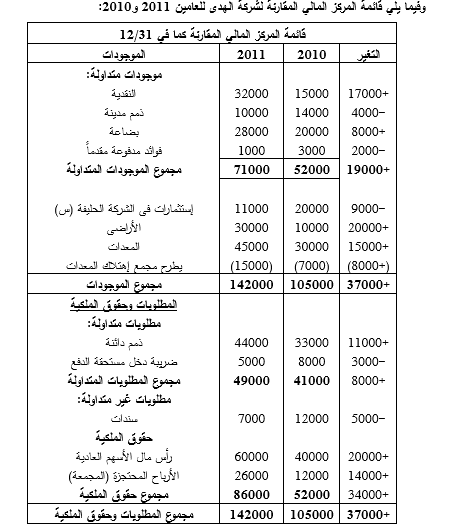

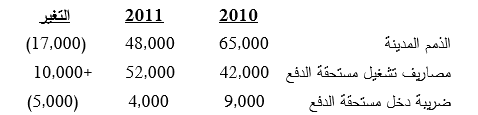

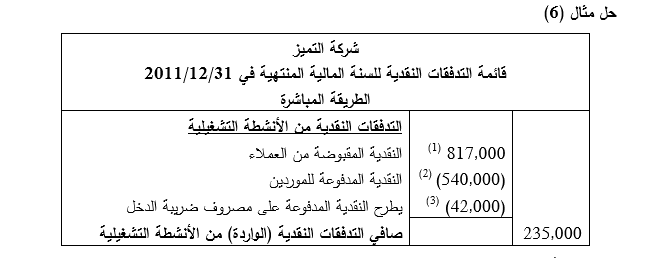

وقد تضمنت قائمة المركز المالي كما في 31/12 (المقارنة) لشركة التميز أرصدة الحسابات التالية :

المطلوب : اعداد الجزء المتعلق بالتدفقات النقدية التشغيلية بالطريقة المباشرة لعام 2011 .

توضيح الارقام بالجدول

( 1 ) قيمة النقدية المقبوضة من العملاء = الايرادات + النقص في الذمم المدينة

= 800000 + 17000 =817000 دينار

( 2 ) النقدية المدفوعة على المصاريف التشغيلية = المصروفات التشغيلية ــ الزيادة في مصاريف التشغيل المستحقة

= 550000 ــ 10000 = 540000

( 3 ) النقدية المدفوعة لضريبة الدخل = مصروف الضريبة + النقص في الضريبة المستحقة

= 37000 + 5000 = 42000 دينار

|

|

|

|

صنع الذكريات والتفكير يدمر الدماغ.. دراسة تشرح السبب

|

|

|

|

|

|

|

الصين.. عودة كاسحتي الجليد إلى شنغهاي بعد انتهاء بعثة استكشافية إلى القطب الجنوبي

|

|

|

|

|

|

المكلفات المشارِكات في حفل التكليف الشرعي يشكرن العتبة العباسية: علمتنا أمور الدين وطاعة الوالدَينِ

|

|

|

|

الملاكات التدريسية تشيد بمشروع (الورود الفاطمية) للتكليف الشرعيّ وتدعو إلى تعميمه

|

|

|

|

العتبة العباسية: الاحتفاء بتكليف نحو (15) ألف طالبة منذ انطلاق مشروع الورود الفاطمية

|

|

|

|

الخطابة النسويّة: مشروع الورود الفاطميّة انطلق قبل أربعة أشهر بإعداد مسبق وخطّة تربويّة متكاملة

|