آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| تصحيح الأخطاء في القوائم المالية |

|

|

أقرأ أيضاً

التاريخ: 17-3-2018

التاريخ: 16-5-2022

التاريخ: 2023-10-13

التاريخ: 2023-10-13

|

تصحيح الأخطاء Correction of Errors

يعرف معيار المحاسبة الدولي رقم (8) اخطاء الفترة السابقة بأنها : حذف بند من بنود القوائم المالية او إدارجه بشكل خاطئ في القوائم المالية لفترة أو لعدة فترات سابقة، نتيجة عدم إستخدام أو الخطأ في إستخدام معلومات صحيحة متوفرة وموثوقة والتي كانت متوفرة عند التصريح بإصدار القوائم المالية ، ويمكن الحصول عليها وأخذها بعين الإعتبار عند إعداد القوائم المالية ومن أمثلة هذه الأخطاء : الأخطاء الحسابية، أخطاء في تطبيق السياسات المحاسبية، إغفال الحقائق أو تفسيرها بشكل خاطئ ، والإحتيال.

الفرق بين الأخطاء والتغيرات في التقديرات المحاسبية :

تمثل التقديرات المحاسبية تحديد أرقام تقريبية ومُقدّرة والتي تحتاج الى مراجعة عند توفر معلومات إضافية ، فمثلاً الإعتراف بالأرباح أو الخسائر الناتجة عن تحقق الإلتزامات الطارئة والتي لم يتم تقديرها بشكل ً موثوق تعتبر فروقات ناتجة عن التقديارت المحاسبية ولا يمثل ذلك تصحيح أخطاء ، لكن إذا كان مبلغ الإلتزامات الطارئة قد تم أحتسابه بشكل خاطئ من المعلومات المتوفرة عند إعداد القوائم المالية فإن هناك خطأ إحتساب.

المعالجة المحاسبية للأخطاء (أخطاء فتارت سابقة)

وتتطلب المعالجة المحاسبية لتصحيح أخطاء فترات سابقة وفق المعيار المحاسبي رقم (8) أن تتم بأثر رجعي من خلال تعديل الرصيد الإفتتاحي للأرباح المدورة و اعادة عرض البيانات المالية بأثر رجعي وكما يلي (إذا كان ذلك عمليا) :

أــ إعادة عرض المبالغ المقارنة للفترة (الفترات )السابقة المعروضة التي حدث فيها الخطأ .

ب - إذا حدث الخطأ قبل أقدم فترة سابقة معروضة، يتم إعادة عرض الأرصدة الإفتتاحية للأصول والإلتزامات وحقوق الملكية لأقدم فترة سابقة معروضة .

واذا كان من غير العملي تحديد تأثيرات الخطأ في فترة معينة على المعلومات المقارنة لواحدة أو أكثر من الفترات السابقة المعروضة يتم إعادة عرض الأرصدة الإفتتاحية للأصول والإلتزامات وحقوق الملكية للفترة الأولى التي يكون فيها إعادة العرض بأثر رجعي أمراً ممكناً (والتي يمكن أن تكون الفترة الحالية).

و إعادة العرض بأثر رجعي تمثل تصويب الإعتراف بمبالغ عناصر القوائم المالية وقياسها والإفصاح عنها كما لو إن خطأ الفترة السابقة لم يحدث ابداً ، واذا كان من غير العملي تحديد الأثر التراكمي في بداية الفترة الحالية لخطأ معين على كافة الفترات السابقة يتم حينها إعادة عرض المعلومات المقارنة لتصحيح الخطأ بأثر مستقبلي من أول تاريخ عملي .

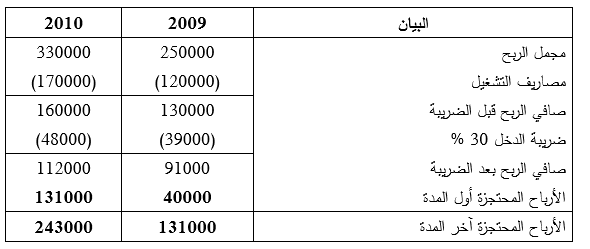

مثال 1/

خلال عام 2010 إكتشف محاسب شركة السلام بأنه لم يتم إثبات مبلغ مصروف صيانة الآلات (صيانة عادية) بقيمة 20000 دينار تمنت خلال عام 2009 ولم يدفع المبلغ لتاريخه ، وقد ظهرت قائمة الدخل (جزئية) وقائمة التغيرات في الحقوق الملكية قبل تصحيح الخطأ كما يلي :

المطلوب : بيان المعالجة المحاسبية لتصحيح الخطأ .

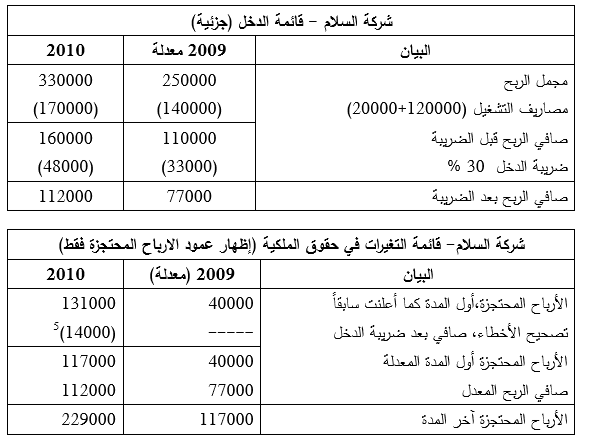

حل المثال فيما يلي المعالجة المحاسبية والعرض المطلوب بموجب المعيار المحاسبي الدولي رقم (8) لتصحيح ذلك الخطأ .

ملاحظة : يمثل الفرق صافي أثر الخطأ بعد الضريبة 20000(1ــ30%) = 14000 ، ويمث ايضاً الفرق بين صافي الربح بوجود الخطأ البالغ 91000 دينار والربح بعد تصحيح الخطأ البالغ 77000 دينار .

متطلبات الإفصاح عن أخطاء الفترات السابقة :

أــ ماهية الخطأ في الفترة السابقة.

ب ــ الإفصاح عن مبلغ تصحيح الأخطاء لكافة الفترات السابقة المعروضة :

ــ لكل بند معروض ومتأثر في القوائم المالية.

ــ اذا انطبق معيار المحاسبة الدولي (33) على المنشأة لحصة السهم من الارباح الأساسية والمنخفضة.

ج- مقدار تصحيح الخطأ في بداية أول فترة سابقة معروضة .

د- بيان أسباب إن إعادة العرض بأثر رجعي غير عملي لفترة سابقة معينة .

|

|

|

|

كيف تعزز نمو الشعر الصحي؟

|

|

|

|

|

|

|

10 فحوصات مهمة يجب القيام بها لسيارتك قبل الصيف

|

|

|

|

|

|

العتبة العباسية تختتم فعاليات حفل التكليف الشرعي في قضاء عين التمر بكربلاء

|

|

|

|

طالبات مدارس عين التمر يرددن نشيد التكليف الشرعي

|

|

|

|

الطالبات المشاركات في حفل التكليف الشرعي يقدمن الشكر للعتبة العباسية

|

|

|

|

حفل التكليف الشرعي للطالبات يشهد عرض فيلم تعريفي بمشروع (الورود الفاطمية)

|