آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| التغيـر في السياسات المحاسبية |

|

|

أقرأ أيضاً

التاريخ: 2023-10-17

التاريخ: 2023-10-15

التاريخ: 14-3-2018

التاريخ: 10-5-2022

|

التغير في السياسات المحاسبية Changes in Accounting Policies

تعرف السياسات المحاسبية بأنها الأسس والقواعد والأعراف والأحكام والممارسات التي تتبعها المنشأة في إعداد وعرض القوائم المالية.

ويتطلب معيار المحاسبة الدولي رقم (8) IAS 8 الثبات في اتباع السياسات المحاسبية واختيار وتطبيق السياسات المحاسبية بشكل يلائم المعاملات والاحداث ذات العلاقة ، والتغيرات في السياسة المحاسبية تعني تحول المنشأة من مبدأ محاسبي مقبول وفق المعايير الدولية لإعداد التقارير المالية إلى مبدأ آخر.

وعلى سبيل المثال ، فان التحول من طريقة المتوسط المرجح WA)) المستخدمة في تسعير المخزون الى طريقة الوارد اولاً صادر اولاً (FIFO) يعتبر تغير في سياسة محاسبية.

وبشكل عام لا يسمح بالتغير بالسياسات المحاسبية بإستثناء الحالات التالية حيث يسمح بالتغير في السياسة المحاسبية إذا:

- تطلب معيار محاسبي دولي ذلك أو اذا تطلب تشريع محلي ذلك ، ويسمى التحول الإلزامي أو

- أدى هذا التغيير لعرض قوائم مالية تقدم معلومات موثوقة وملائمة أكثر حول تأثير العمليات المالية على ميزانية المنشأة ونتيجة أعمالها وتدفقاتها النقدية ويسمى التحول الإختياري.

المعالجة المحاسبية للتغير بالسياسات المحاسبية

ــ بموجب المعيار الدولي رقم (8) يجب على المنشاة المحاسبة عن التغيير في السياسة المحاسبية الناتج عن التطبيق الأولي لمعيار أو تفسير معين بموجب الأحكام الإنتقالية المحددة أن وجدت في ذلك المعيار أو التفسير.

ــ عندما تقوم المنشأة بتغيير السياسة المحاسبية عند التطبيق الأولي لمعيار أو تفسير معين لا يحتوي احكاماً انتقالية محددة تنطبق على ذلك التغيير او تقوم بتغيير السياسة المحاسبية بشكل طوعي (اختياري) يجب عليها تطبيق التغيير بأثر رجعي Retrospectively من خلال تعديل الرصيد الافتتاحي للارباح المحتجزة.

كما يتم تعديل الرصيد الإفتتاحي لكل بند متأثر في حقوق الملكية لأول فترة سابقة معروضة والمبالغ المقارنة الأخرى المفصح عنها لكل فترة سابقة معروضة كما لو أن السياسة المحاسبية مطبقة سابقاً.

عدم قابلية التطبيق Impracticable Applying a Requirement

عندما يكون من الصعب أو من غير العملي تحديد الأثر التراكمي، في بداية الفترة الحالية لتطبيق السياسة المحاسبية الجديدة على كافة الفترات السابقة ، يتم تعديل المعلومات المقارنة لتطبيق السياسة المحاسبية الجديدة بأثر مستقبلي من بداية أول فترة قابلة للتطبيق.

يعد تطبيق المتطلب غير ممكن عندما لا تستطيع المنشأة تطبيقه بعد بذل كل جهد معقول للقيام بذلك، وبالنسبة لفترة سابقة محددة يعتبر من غير الممكن تطبيق التغيير في السياسة المحاسبية بأثر رجعي أو إعادة العرض بأثر رجعي لتصويب خطأ معين إذا:

- كانت آثار التطبيق بأثر رجعي أو إعادة العرض بأثر رجعي غير قابلة للتحديد.

- تطلب التطبيق بأثر رجعي أو إعادة العرض بأثر رجعي إفتراضات حول ما كانت ستكون عليه نية الإدارة في تلك الفترة.

مثال 1/ (التغير في السياسة المحاسبية مع التطبيق بأثر رجعي)

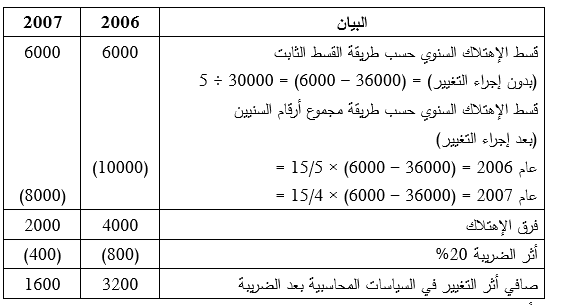

في 1/1/2006 اشترت شركة الاتحاد معدات بقيمة 36000 دينار وقدر العمر النتاجي للمعدات 5 سنوات والخرد بقيمة 6000 دينار ، وقررت الشركة استخدام طريقة القسط الثابت في استهلاك المعدات.

في 31/12/2008 قررت الشركة تغيير طريقة الاستهلاك واستخدام طريقة مجموع ارقام السنين ، وكان سبب التغيير هو إستخدام الشركات التي تعمل في مجال نفس الصناعة لطريقة مجموع أرقام السنين وليس بسبب التغير في المنافع الإقتصادية المقدر الحصول عليها من الأصل ، تخضع الشركة لضريبة على الدخل تبلغ 20% ، وتستهلك المعدات لغايات الضريبة بطريقة القسط الثابت بلغ رصيد الأرباح المحتجزة قبل إجراء التغيير كما يلي :

ــ يبلغ رأس مال الشركة 100000 دينار ويتكون من أسهم عادية ، ولايوجد مكونات اخرى ضمن حقوق الملكية سوى الاباح المحتجزة.

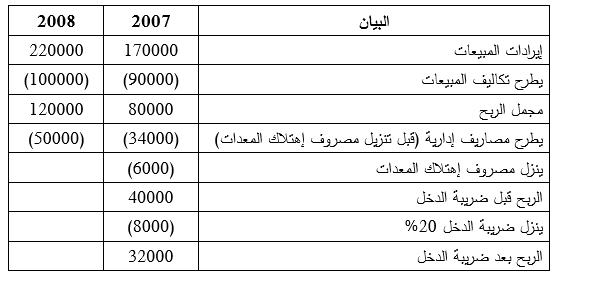

كما ظهرت قائمة الدخل المختصرة للعام 2007 و2008 على النحو التالي :

المطلوب : بيان أثر التغيير في السياسات المحاسبية على القوائم المالية لعامي 2007ــ 2008 .

حل المثال 1/

اثر التغير على الفترات السابقة للتغيير (2006ــ 2007) :

وبناءً على ما سبق ، يمكن اجراء القيد التالي لتعديل فروقات عامي 2006ـ 2007 :

48000 من حـ/ الأثر المتراكم للتغير في السياسات المحاسبية 31/ 12/2008

12000 حـ/ أصول ضريبية مؤجلة

6000 الى حـ/ مجمع اهتلاك أساس

وحساب الأثر المتراكم للتغير في السياسات المحاسبية يقفل في حساب الأرباح المحتجزة.

48000 من حـ/ الارباح المحتجزة

48000 الى حـ/ الاثر المتراكم للتغير في السياسات المحاسبية

اما العام (2008) فيتم احتساب اهتلاك المعدات بناءاً على طريقة الاهتلاك الجديدة التي تم تبنيها من قبل الشركة ، وعليه يكون مصروف الاهتلاك للعام 2008 كم يلي :

عام 2008 = ( 36000ــ 6000 ) × 15/3 = 6000 دينار

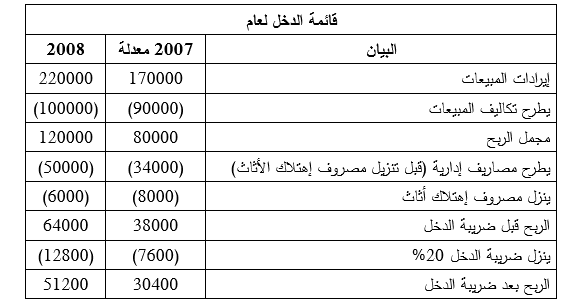

ــ قائمة الدخل المقارنة للعامين 2007 و2008 في ضوء التغيير بافتراض ان الشركة تنشر قوائم مقارنة لعامين كما يلي :

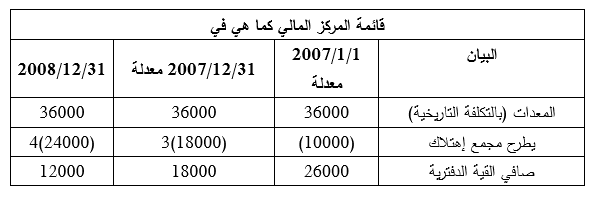

ــ قائمة المركز المالي المقارنة للعامين 2007 و2008 في ضوء التغيير بافتراض ان الشركة تنشر القوائم المالية لعامين.

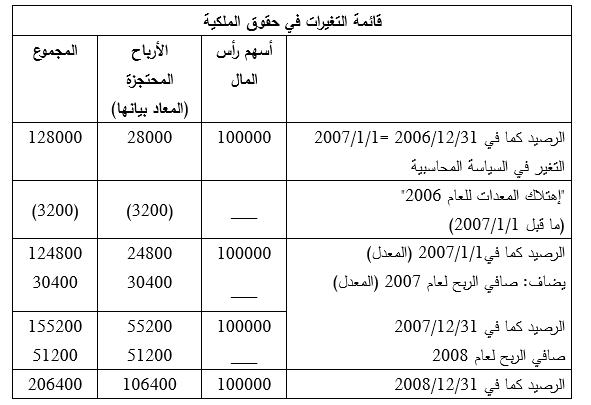

كما وسيتم إعادة عرض قائمة التغيرات في حقوق الملكية وكما يلي :

ملاحظة :

نلاحظ في المثال السابق ان رصيد الارباح المحتجزة كما في نهاية عام 2006 وقبل التغير في السياسة المحاسبية قد بلغ 28000 وقد اصبح بعد التغير في السياسة المحاسبية 24800 بانخفاض مقدا 3200دينار .

ويتطلب المعيار الإفصاح عن أثر التغيرات في السياسات المحاسبية وضمن الإيضاحات، بحيث يظهر الإفصاح كما يلي :

الايضاحات :

ــ مجموع الاهتلاك يمثل يغطي اهتلاك الاثاث لعامي 2006 و2007 بموجب طريقة مجموع ارقام السنين (10000 + 8000 )

ــ مجموع الاهتلاك يغطي اهتلاك الاثاث للاعوام 2006و2007و2008 بموجب طريقة مجموع ارقام السنين (10000 + 8000 + 6000 )

ــ خلال عام 2008 قامت الشركة بتغيير سياستها المحاسبية لمعالجة اهتلاك المعدات لديها من خلال إستخدام طريقة مجموع أرقام السنيين بدلاً من طريقة القسط الثابت ومن وجهة نظر الادارة فإن التحول إلى السياسة الجديدة سيعطي معلومات أكثر ملائمة لإهتلاك المعدات ، كما أن السياسة الجديدة التي تم تبنيها تنسجم مع الممارسة الصناعية المحلية للشركات المماثلة ، مما يجعل القوائم المالية للشركة أكثر قابلية للمقارنة ، وتمت المحاسبة عن هذا التغير في السياسة المحاسبية بأثر رجعي ، كما تم إعادة عرض القوائم المالية المقارنة لعام 2007 .

|

|

|

|

صحتك العقلية.. "حقيقة مدهشة" بشأن تأثير العمل

|

|

|

|

|

|

|

هل تنقل سماعات الأذن بياناتك الشخصية؟

|

|

|

|

|

|

قسم الشؤون الفكرية يصدر العدد الثامن والثلاثين من مجلة دراسات استشراقية

|

|

|

|

مجمع أبي الفضل العباس (عليه السلام) يستقبل الطلبة المشاركين في حفل التخرج المركزي

|

|

|

|

جامعة الكفيل تحيي ذكرى هدم مراقد أئمة البقيع (عليهم السلام)

|

|

|

|

الانتهاء من خياطة الأوشحة والأعلام الخاصة بالحفل المركزي لتخرج طلبة الجامعات

|