آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| ادارة النقديـة ودورة التحول النقـدي |

|

|

أقرأ أيضاً

التاريخ: 12/12/2022

التاريخ: 7-12-2021

التاريخ: 2023-06-26

التاريخ: 23/12/2022

|

إدارة اﻟﻧﻘديـﺔ Cash Management

ﺗﻬدف إدارة اﻟﻧﻘديـﺔ ﻟﻠرﻗﺎﺑﺔ ﻋﻠﻰ اﻟﻧﻘديـﺔ اﻟﻣوﺟـودة ﻟـدى اﻟﺷـرﻛﺔ وﺗﺧطـيـط اﻻﺣﺗيـﺎﺟـﺎت اﻟﻣﺳـﺗﻘﺑﻠيـﺔ ﻣـن اﻟﻧﻘـد وﺑﻣـﺎ يـﺿﻣن ﺗوﻓر اﻷﻣـوال اﻟﺗـﻲ ﺗﺣﺗﺎﺟﻬـﺎ اﻟﺷـرﻛﺔ ﻋﻧـد اﻟﻠـزوم و ﺑﻣـﺎ يـﺿـﻣن ﻛﻔـﺎءة اﺳـﺗﺧدام اﻟﻧﻘـد ﺑﺷـﻛل يــوازن ﺑـيـن اﻟرﺑﺣيــﺔ واﻟﺳـيـوﻟﺔ ، وﺗﻌـرف اﻟﻧﻘديــﺔ ﻋﻠـﻰ أﻧﻬـﺎ الأرصدة اﻟﻧﻘديــﺔ اﻟﺟـﺎﻫزة اﻟﺗـﻲ ﺗﺣـﺗﻔظ ﺑﻬـﺎ اﻟﺷـرﻛﺔ ﻓـﻲ ﺻــﻧدوﻗﻬﺎ أو ﻋﻠـــﻰ اﻷرﺻـــدة ﻓـــﻲ اﻟﺑﻧـــك ﻋﻠـــﻰ ﺷــﻛل ﺣﺳــﺎﺑﺎت ﺟﺎريـــﺔ أو ﺗﺣـــت اﻟطﻠــب.

وﺗﺧﺗﻠـــف ﻗيـﻣـــﺔ اﻟﻧﻘديــــﺔ اﻟواﺟـــب اﻹﺣﺗﻔﺎظ ﺑﻬﺎ ﻣن ﺷرﻛﺔ إﻟﻰ أﺧرى ﺣﺳب ﺣﺟم اﻟﺷـرﻛﺔ وطﺑيـﻌـﺔ ﻧﺷـﺎطﻬﺎ وآﻟيــﺎت اﻟـدﻓﻊ اﻟﺳـﺎﺋدة ﻓـﻲ اﻟﺻـﻧﺎﻋﺔ ، وﻋﺎدةً ﻣﺎ ﺗﺣﺗﻔظ اﻟﺷرﻛﺔ ﺑﺄرﺻدة ﻧﻘديـﺔ ﻟﻸﺳﺑﺎب اﻟﺗﺎﻟيـﺔ :

ــ داﻓـــﻊ اﻟﻌﻣﻠيــــﺎت Transaction Motive : ﺣيـث تحتفظ الشركة بأرصدة نقدية لغايات ﻣواﺟﻬـــﺔ اﺣﺗيـﺎﺟـﺎت ﻋﻣﻠيـﺎﺗﻬـﺎ اﻟﺗﺷــﻐيـﻠيـﺔ اﻟﻌﺎديــﺔ ولمواجهة المصاريف اﻟيـوﻣيــﺔ اﻟﺗـﻲ ﺗﺗﻛﺑــدﻫﺎ اﻟﺷـرﻛﺔ أﺛﻧـﺎء ﻣﻣﺎرﺳــﺔ أﻋﻣﺎﻟﻬﺎ اﻻﻋﺗيـﺎديـﺔ، ﻣﺛل ﺳداد اﻟﻣورديـن ودﻓﻊ اﻟرواﺗب واﻷﺟور.

ــ داﻓﻊ اﻻﺣﺗيـﺎط واﻟطوارئ Precautionary Motive : وﻫﻲ اﻷرﺻدة اﻟﻧﻘديــﺔ اﻟﺗـﻲ ﺗﺣـﺗﻔظ ﺑﻬـﺎ اﻟﺷـرﻛﺔ ﻟﻐﺎيـﺎت ﻣواﺟﻬﺔ أيـﺔ ﺣﺎﻻت أو ظروف ﻏيـر ﻣﺗوﻗﻌﺔ وﺧﺎرﺟﺔ ﻋن إ رادة اﻟﺷرﻛﺔ.

ــ داﻓﻊ اﻟﻣﺿﺎرﺑﺔ Speculative Motive: ﺣيـث أن إﺣﺗﻔـﺎظ اﻟﺷـرﻛﺔ ﺑﺄرﺻـدة ﻧﻘديــﺔ ﺟـﺎﻫزة يـﻣﻛﻧﻬـﺎ ﻣـن اﺳﺗﻐﻼل أي ﻓرﺻﺔ ﻗد ﺗﺳﻧﺢ ﻟﻬﺎ ﻣثلاً في ﺷراء مواد خام قد تتوفر في الاسواق بسعر رﺧيـص.

ﻛــذﻟك ﻓــﺈن اﻹﺣﺗﻔــﺎظ ﺑﺄرﺻــدة ﻛﺎﻓيـــﺔ ﻣــن اﻟﻧﻘديـــﺔ ﺗﺣﻘــق ﻣﺟﻣوﻋــﺔ ﻣــن اﻟﻣزايـــﺎ واﻟﻔواﺋــد ﻣﻧﻬــﺎ ﺗﻌزيـــز ﻗــدرة اﻟﺷــرﻛﺔ ﻋﻠﻰ اﻟﺣﺻول ﻋﻠﻰ اﻟﺧﺻوﻣﺎت اﻟﺗﺟﺎريـﺔ اﻟﻧﻘديـﺔ ﻋﻧد ﺷراءﻫﺎ ﻟﻠﺳﻠﻊ واﻟﻣـواد اﻷوﻟيــﺔ ﻧﺗيـﺟـﺔ ﻟﻠـدﻓﻊ اﻟﻧﻘـدي ، ﻛﻣـﺎ ﺗﺳـــﺎﻫم اﻷرﺻـــدة اﻟﻧﻘديــــﺔ ﻓـــﻲ ﺗﺣﺳـــيـن وﺿـــﻊ اﻟﺳـــيـوﻟﺔ لدى الشركـة وﺑﺎﻟﺗـــﺎﻟﻲ ﻗـــد ﺗﺳـــﻬم ﻓـــﻲ ﺗﺣﺳـــن اﻟوﺿـــﻊ اﻹﺋﺗﻣﺎﻧﻲ ﻟﻬﺎ.

ويـوﺟــد ﻟﻠﻧﻘديـــﺔ اﻧﻌﻛﺎﺳــﺎت ﻛﺑيـــرة ﻋﻠــﻰ ﻣﺳــﺗويـﺎت ﺳــيـوﻟﺔ ورﺑﺣيـــﺔ اﻟﺷــرﻛﺔ، ﺣيـــث أن إرﺗﻔــﺎع ﻣﺳــﺗوى اﻟﻧﻘديـــﺔ يـزيـــد ﻣــن ﺳــيـوﻟﺔ اﻟﺷــرﻛﺔ ويـﻘﻠــل ﻣــن ﻣﺧــﺎطر ﻗــدرﺗﻬﺎ ﻋﻠــﻰ اﻹيـﻔــﺎء ﺑﺈﻟﺗزاﻣﺎﺗﻬــﺎ ، إﻻ أن إرﺗﻔــﺎع اﻟﻧﻘديـــﺔ يـﺳــﻬم ﻓــﻲ ﻧﻔــس اﻟوﻗـت ﻓـﻲ إيـﺟـﺎد أرﺻـدة ﻧﻘديـــﺔ ﻣﻌطﻠـﺔ ﻟـدى اﻟﺷـرﻛﺔ وﻫــو اﻻﻣـر اﻟـذي يـﺧﻔـض ﻣــن رﺑﺣيـﺗﻬـﺎ ويـﺟﻌﻠﻬـﺎ أﻗـل ﻣــن ﻣﺳﺗويـﺎﺗﻬﺎ ﻓيـﻣﺎ ﻟو ﺗم ﺗﺷﻐيـل ﺗﻠك اﻷرﺻدة ، وﻣـن ﻫﻧـﺎ يـﺟـب ﻋﻠـﻰ اﻟﺷـرﻛﺔ اﻟﻌﻣـل ﻋﻠـﻰ اﻟﻣوازﻧـﺔ ﺑـيـن ﻣﺗطﻠﺑـﺎت اﻟﺳــيـوﻟﺔ وﺑــيـن ﻣؤﺷـرات اﻟرﺑﺣيـــﺔ بحيث تكون اﻟﻧﻘديـــﺔ اﻟﺗــﻲ ﺗﺣــﺗﻔظ ﺑﻬــﺎ ﻛﺎﻓيـــﺔ ﻟﺳــداد اﻹﻟﺗزاﻣــﺎت اﻟﺗــﻲ ﺗﺳــﺗﺣق ﻋﻠيـﻬﺎ وﺑﻧﻔس اﻟوﻗت أن ﻻ يـﻛون ﻫﻧﺎك ﻣﻐـﺎﻻة ﻓـﻲ اﻷرﺻـدة اﻟﻧﻘديــﺔ ﻷﻧﻬـﺎ ﺗﻌﺗﺑـر أرﺻـدة ﻣﻌطﻠـﺔ ﻻ ﺗﺣﻘـق أيــﺔ ﻋواﺋد ﻟﻠﺷرﻛﺔ ، وﻋﻠﻰ اﻟرﻏم ﻣن أن اﻟﻣوازﻧﺔ ﺑيـن ﻫدﻓﻲ اﻟﺳـيـوﻟﺔ واﻟرﺑﺣيــﺔ ﺗﻌﺗﺑـر أﻣـراً صعباً إﻟـﻰ ﺣـد ما ﺑﺳـﺑب اﻟﺗﻌــﺎرض اﻟواﺿــﺢ ﺑـــيـن ﻫــذيـن اﻟﻬــدﻓيـن ، إﻻ اﻧـﻪ ﻣـن اﻟﻣﻣﻛـن أن ﺗﺳﺗرﺷـــد اﻟﺷـــرﻛﺔ ﺑﺗـــدﻓﻘﺎﺗﻬﺎ اﻟﻧﻘديــــﺔ اﻟداﺧﻠـــﺔ واﻟﺧﺎرﺟﺔ ﻟﻣﻌرﻓﺔ اﻟﺣﺟم اﻷﻣﺛل ﻟﻠﻧﻘديـﺔ اﻟواﺟب اﻹﺣﺗﻔﺎظ بشكلٍ ﻋﺎم .

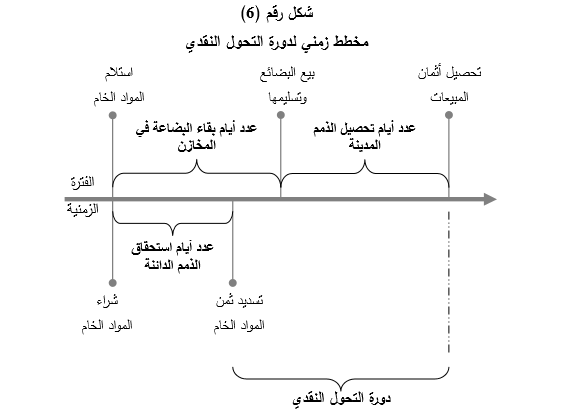

دورة اﻟﺗﺣول اﻟﻧﻘدي Cash Conversion Cycle

ﺗﺷــيـر دورة ﺗﺣــول اﻟﻧﻘــدي (وتسمى اختصاراً اﻟدورة اﻟﻧﻘديـــﺔ) إﻟــﻰ ﻋــدد اﻷيـــﺎم اﻟﺗــﻲ ﺗﺳــﺗﻐرﻗﻬﺎ اﻟﺷــرﻛﺔ ﻟﺗﺳــديـد أﺛﻣـﺎن ﻣﺷـﺗريـﺎﺗﻬﺎ ﻣــن اﻟﻣـواد اﻟﺧــﺎم إﻟـﻰ ﺗﺣﺻــيـل أﺛﻣـﺎن ﻣﺑيـﻌﺎتها ، ﻓﺎﻟﺷــرﻛﺔ ﺗﻘـوم ﻓــﻲ ﺑدايــﺔ اﻷﻣــر ﺑﺷراء اﻟﻣــواد اﻟﺧــﺎم وﺗــدﻓﻊ أﺛﻣﺎﻧﻬــﺎ إﻣــﺎ ﻧﻘــداً أو ﺑﻌــد أﺟــلٍ ﻣﻌــيـن، وﻣــن ﺗــﺎريـﺦ دﻓــﻊ أﺛﻣــﺎن اﻟﻣﺷــﺗريـﺎت ﺗﻛــون اﻟﺷــرﻛﺔ ﻗــد ﻓﻘــدت جزء ﻣن اﻟﻧﻘديـﺔ اﻟﺗﻲ ﺗﻣﺗﻠﻛﻬﺎ ، وﻻﺳﺗرداد ﻫذﻩ اﻟﻧﻘديـﺔ ﻓﺈن ﻋﻠﻰ اﻟﺷرﻛﺔ ﺗﺻﻧيـﻊ اﻟﻣواد اﻟﺧﺎم اﻟﺗـﻲ اﺷـﺗرﺗﻬﺎ وﻣـن ﺛــم ﻧﻘﻠﻬــﺎ للمخازن ﻟﺣــيـن اﻟــﺗﻣﻛن ﻣــن ﺑيـﻌﻬــﺎ ، وﻋﻧــد ﺑيـﻌﻬــﺎ ﻗــد يـﻛــون اﻟﺑيـــﻊ ﺑﺎﻵﺟــل ﻣﻣــﺎ يـﺣــول اﻟﻣﺧــزون إﻟــﻰ ﻣــديـﻧيـن، وﺑﻘيـــﺎم اﻟﻣــديـﻧون ﺑﺗﺳــديـد اﻟﻣﺳــﺗﺣﻘﺎت اﻟﺗــﻲ ﻋﻠــيـﻬم تسـترجع اﻟﺷــرﻛﺔ اﻟﻧﻘديـــﺔ اﻟﺗــﻲ دﻓﻌﺗﻬــﺎ وﺗﻛــون دورة اﻟﻧﻘديـﺔ ﻗد اﻛﺗﻣﻠت ﻛﻣﺎ ﻫو ﻣوﺿﺢ ﻓﻲ اﻟﺷﻛل رﻗم 6 .

وﻣــن اﻟﻣﻬــم ﻫﻧــﺎ اﻟﺗرﻛيـــز ﻋﻠــﻰ ﺗــﺎريخ الدفع الفعلي لثمن المشتريات وﻋﻠــﻰ ﺗــﺎريـﺦ اﻟﺗﺣﺻــيـل اﻟﻔﻌﻠــﻲ ﻷﺛﻣــﺎن اﻟﻣﺑيـﻌــﺎت ، ﻷن ﺣــدوث واﻗﻌــﺔ اﻟﺑيع واﻟﺷـراء ﻓــﻲ ﺣــﺎل اﻟﺑيـــﻊ اﻵﺟــل واﻟﺷـراء اﻵﺟــل يـــﺗم إﺛﺑﺎﺗﻬــﺎ ﻣﺣﺎﺳــﺑيـﺎً ﺑﻐــض النظر ﻋــن اﻟﻣﺑﺎدﻟــﺔ اﻟﻧﻘديـــﺔ ﻷﺳــﺎس اﻻﺳــﺗﺣﻘﺎق ، وﺑﺎﻟﺗــﺎﻟﻲ ﻓﻣــن اﻟﻣﻬــم ﻋﻧــد إﺣﺗﺳــﺎب دورة اﻟﺗﺣــول اﻟﻧﻘــدي ، اﻟﺗرﻛيـز ﻋﻠﻰ ﺗواريـﺦ اﻟدﻓﻊ واﻟﻘﺑض وﻟيـس ﺗواريـﺦ اﻟﺑيـﻊ واﻟﺷراء.

وﻣن ﺧﻼل اﻟﺷﻛل اﻟﺳﺎﺑق يـﻣﻛﻧﻧﺎ ﻣﻼﺣظﺔ أن دورة اﻟﺗﺣول اﻟﻧﻘدي ﺗﺗﺿﻣن ﻋﻠﻰ ﺛﻼﺛﺔ ﻓترات أﺳﺎﺳيـﺔ ﻫﻲ :

1ــ ﻓﺗرة ﺳداد اﻟذﻣم اﻟداﺋﻧﺔ ( أو متوسط فترة السداد ) : وهذه الفترة اﻟزﻣﻧيـﺔ اﻟﻣﻣﺗدة ﻣن ﺗـﺎريـﺦ ﺷـراء اﻟﻣـواد اﻟﺧـﺎم ﻋﻠـــﻰ اﻟﺣﺳـــﺎب إﻟـــﻰ ﺗـــﺎريـﺦ ﺳـــداد أﺛﻣـــﺎن ﺗﻠـــك اﻟﻣﺷـــﺗريـﺎت ، فمثلاً إذا اﺷـــﺗرت ﺷـــرﻛﺔ ﻣـــﺎ ﻣـــواد ﺧـــﺎم ﻋﻠـــﻰ الحساب بتأريخ 20/5 ﻓﺈن ﻓﺗرة اﻟﺳداد ﺗﻛون بتأريخ 4/7 ، فإن فترة السداد تكون 45 يوماً.

2ــ ﻓﺗرة ﺑﻘﺎء اﻟﺑﺿﺎﻋﺔ ﻓﻲ اﻟﻣﺧﺎزن : وﻫﻲ اﻟﻔﺗرة اﻟﻣﻣﺗدة ﻣـن ﺗـﺎريـﺦ ﺷـراء اﻟﻣـواد اﻟﺧـﺎم ودﺧوﻟﻬـﺎ إﻟـﻰ اﻟﻣﺧـﺎزن الى تاريخ بيع البضاعة وخروجها من المخازن على شكل مبيعات ، فمثلاً اذا دخلت المواد الخام الى مخازن الشركة بتأريخ 20/5 وتم بيع تلك البضائع بتاريخ 24/7 فإن فترة بقاء البضاعة في المخازن 65 يوم .

3ــ فترة تحصيل الذمم المدينة ( أو متوسط فترة التحصيل ) : وهي الفترة الزمنية الممتدة من تاريخ بيع البضاعة الى تاريخ تحصيل أثمان المبيعات ، فمثلاُ لو ان الشركة باعت بضائعها على الحساب بتاريخ 24/7 وقامت بتحصيل ثمن المبيعات بتاريخ 29/8 فتكون فترة التحصيل 35 يوماً .

وﻣن اﻟﺟديـر ﺑﺎﻟذﻛر ﻫﻧﺎ أن ﻓﺗـرة ﺑﻘـﺎء اﻟﺑﺿـﺎﻋﺔ ﻓـﻲ اﻟﻣﺧـﺎزن ﻣﺿـﺎﻓﺎً إﻟيـﻬـﺎ ﻓﺗـرة ﺗﺣﺻـيـل اﻟـذﻣم اﻟﻣديـﻧـﺔ ﺗﺳـﻣﻰ ﺑﺎﻟــدورة اﻟﺗﺷــﻐيـﻠيـﺔ، وﻫــﻲ ﻋﺑــﺎرة ﻋــن اﻟﻔﺗــرة اﻟﺗــﻲ ﺗﺳــﺗﻐرﻗﻬﺎ الشركة ﻣﻧــذ ﺷــراء اﻟﺑﺿــﺎﺋﻊ وﺣﺗــﻰ ﺗﺣﺻــيـل أثمان اﻟﻣﺑيـﻌﺎت.

اﻟدورة اﻟﺗﺷﻐيـﻠيـﺔ = ﻓﺗرة ﺑﻘﺎء اﻟﺑﺿﺎﻋﺔ ﻓﻲ اﻟﻣﺧﺎزن + ﻓﺗرة ﺗﺣﺻيـل اﻟذﻣم اﻟﻣديـﻧﺔ

دورة التحول النقدي = فترة بقاء البضاعة في المخازن + فترة تحصيل الذمم المدينة ــ فترة سداد الذمم الدائنة

أو دورة اﻟﺗﺣول اﻟﻧﻘدي = اﻟدورة اﻟﺗﺷﻐيـﻠيـﺔ – ﻓﺗرة ﺳداد اﻟذﻣم اﻟداﺋﻧﺔ

|

ﻗﺎﻋدة اﻟﺣﻛم : ﻛﻠﻣﺎ ﻛﺎﻧت دورة اﻟﺗﺣول اﻟﻧﻘدي أﻗﺻـر ﻛﻠﻣـﺎ دل ذﻟـك ﻋﻠـﻰ إرﺗﻔـﺎع ﺳـيـوﻟﺔ اﻟﺷـرﻛﺔ ، وﻛﻠﻣـﺎ ﻛﺎﻧـت دورة اﻟﻧﻘديــﺔ أطــول ﻛﻠﻣــﺎ دل ذﻟــك ﻋﻠــﻰ ﺗراﺟــﻊ ﺳــيـوﻟﺔ اﻟﺷــرﻛﺔ ، وﻗﺻــر دورة اﻟﺗﺣــول اﻟﻧﻘــدي يـمكـّــن اﻟﺷــرﻛﺔ ﻣــن ﺗﻘﻠيـل اﻟرﺻيـد اﻟﻧﻘدي اﻟواﺟب اﻹﺣﺗﻔﺎظ ﺑﻪ. |

ﻛذﻟك يـﻣﻛن إﺣﺗﺳﺎب ﻣﻌدل دوارن اﻟﻧﻘديـﺔ ﺧﻼل اﻟﻌﺎم وذﻟك ﻣن ﺧﻼل اﻟﻣﻌﺎدﻟﺔ اﻟﺗﺎﻟيـﺔ:

ﻣﻌدل دوارن اﻟﻧﻘديـﺔ = 365 يوم ÷ دورة التحول النقدي

|

ﻗﺎﻋــدة اﻟﺣﻛــم: كلما كان معدل دوارن اﻟﻧﻘديـــﺔ أﻋﻠــﻰ ﻛﻠﻣــﺎ دل ذﻟــك ﻋﻠــﻰ إرﺗﻔــﺎع ﺳــيـوﻟﺔ اﻟﺷــرﻛﺔ وﻗــدرﺗﻬﺎ ﻋﻠــﻰ إﺳﺗﺛﻣﺎر اﻟﻧﻘديـﺔ اﻟﻣﺗﺎﺣﺔ ﻟﻬﺎ بشكل أﻛﺛر ﻓﺎﻋﻠيـﺔ ، وارتفاع ﻣﻌدل دوارن اﻟﻧﻘديـﺔ يـﻣﻛن اﻟﺷـرﻛﺔ ﻣـن ﺗﻘﻠيــل اﻟرﺻـيـد اﻟﻧﻘدي اﻟواﺟب اﻹﺣﺗﻔﺎظ ﺑﻪ. |

ولمثالنا السابق فقد بلغت دورة النقدية 55 يوم (65 +35 ــ 45) ، اي ان الشركة تستغرق 55 يوماً لاسترجاع النقدية التي دفعتها على الشركات.

أما معدل دوران النقدية فقد بلغ 6.6 مرة تقريباً (365يوم ÷55يوم) مما يعني ان الشركة تقوم بتدوير النقدية لديها حوالي 6.6 مرة بالسنة مما يعطيها سيولة مرتفعة نسبياً وقدرة اكبر على تشغيل النقد المتوفر لها عدة مرات خلال السنة .

ﻟﻛن اﻟﺳؤال اﻟﻣطروح ﻫﻧﺎ، ﻛيـف يـﻣﻛن إﺣﺗﺳﺎب دورة اﻟﻧﻘديـﺔ ﻟﻠﺷرﻛﺎت ﺑﺎﻻﺳﺗﻧﺎد ﻋﻠﻰ ﻗواﺋﻣﻬـﺎ اﻟﻣﺎﻟيــﺔ ؟

ــ إن ﻫـذا اﻟﺳؤال يـﻣﻛن اﻹﺟﺎﺑﺔ ﻋﻠيـﻪ ﺑﺎﻻﻋﺗﻣـﺎد ﻋﻠـﻰ اﻟﻧﺳـب اﻟﻣﺎﻟيــﺔ اﻟﺗـﻲ يـﻣﻛـن ﻣـن ﺧﻼﻟﻬـﺎ إﺣﺗﺳـﺎب ﻛـل ﺑﻧـد ﻣـن ﺑﻧـود ﻣﻌﺎدﻟﺔ دورة اﻟﻧﻘديـﺔ وذﻟك ﻛﻣﺎ يـﻠﻲ :

ﻣﺗوﺳط ﻓﺗرة اﻟﺳداد = اﻟذﻣم اﻟداﺋﻧﺔ ÷ متوسط المشتريات اليومية (1)

ﻓﺗرة ﺑﻘﺎء اﻟﺑﺿﺎﻋﺔ ﻓﻲ اﻟﻣﺧﺎزن = المخزون ÷ اﻟﻣﺗوﺳط اﻟيـوﻣﻲ ﻟﺗﻛﻠﻔﺔ اﻟﺑﺿﺎﻋﺔ اﻟﻣﺑﺎﻋﺔ (2)

ﻣﺗوﺳط ﻓﺗرة اﻟﺗﺣﺻيـل = الذمم المدينة ÷ متوسط المبيعات اليومية (3)

مثال (1) :

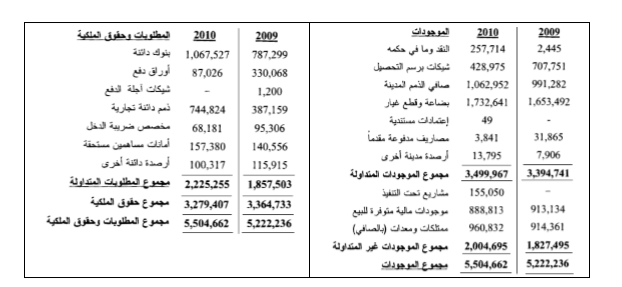

فيما يلي نعرض الميزانية العمومية لشركة الصناعات الكيمياوية المساهمة العامة لعامي 2009 و 2010 ، علماً ان صافي مبيعات الشركة في عام 2009 كان 4480958 دينار وفي عام 2010 بلغ 3861059 دينار ، اما تكلفة البضاعة المباعة فقد بلغت في عام 2009 مبلغ 3027200 دينار وفي عام 2010 بلغت 2685476 دينار ، وقد بلغت مشتريات الشركة 2275612 دينار في عام 2009 ، وبلغت 1907941 دينار في عام 2010 .

ــ ﻣﺗوﺳط ﻓﺗرة اﻟﺳداد 2010 = 744824 ÷ ( 1907941 ÷ 365 ) = 142,5يـوم

ــ ﻓﺗرة ﺑﻘﺎء اﻟﺑﺿﺎﻋﺔ ﺑﺎﻟﻣﺧﺎزن 2010 = 1732641 ÷ ( 2685476 ÷ 365 ) = 235.5 يوم

ــ ﻣﺗوﺳط ﻓﺗرة اﻟﺗﺣﺻيـل 2010 = 1062952 ÷ ( 3861059 ÷ 365 ) = 100.5 يوم

اﻟدورة اﻟﺗﺷﻐيـﻠيـﺔ 2010 = 235.5 + 100.5 = 336 يوم

دورة اﻟﺗﺣـــــول اﻟﻧﻘـــــدي 2010 = 235.5 يوم + 100.5 يوم ــ 142.5 يوم = 193.5 يوم (6.5 شهر تقريباً )

ﻣﻌدل دوارن اﻟﻧﻘديـﺔ : = 365 يوم ÷ 193.5 يوم = 1.9 مرة

ﺗﻣريـن:

ﻣن ﺧﻼل ﻣﻌطيـﺎت اﻟﻣﺛﺎل اﻟﺳﺎﺑق، اﻟﻣطﻠوب :

1ــ إﺣﺗﺳﺎب اﻟدورة اﻟﺗﺷﻐيـﻠيـﺔ ﻟﺷرﻛﺔ اﻟﺻﻧﺎﻋﺎت اﻟﻛيـﻣﺎويـﺔ اﻷردﻧيـﺔ لعام 2009 .

2ــ إﺣﺗﺳﺎب دورة ﺗﺣويـل اﻟﻧﻘديـﺔ ﻟﺷرﻛﺔ اﻟﺻﻧﺎﻋﺎت اﻟﻛيـﻣﺎويـﺔ اﻷردﻧيـﺔ ﻟﻌﺎم 2009 .

3ــ إﺣﺗﺳﺎب معدل دوران اﻟﻧﻘديـﺔ ﻟﺷرﻛﺔ اﻟﺻﻧﺎﻋﺎت اﻟﻛيـﻣﺎويـﺔ اﻷردﻧيـﺔ ﻟﻌﺎم 2009.

4ــ مقارنة النتائج التي حصلت عليها في البنود (1) و(2) و(3) مع نتائج الشركة لعام 2010 .

5ــ ﻣﺎ ﻫو رأيـك ﺑﺷﺄن وضع السيولـة في الشركة، هل تحسن في عام 2010 أم لا .

الحل :

ــ ﻣﺗوﺳط ﻓﺗرة اﻟﺳداد 2009 = 387159 ÷ ( 2275612÷ 365 ) = 62.1 يوم

ــ ﻓﺗرة ﺑﻘﺎء اﻟﺑﺿﺎﻋﺔ ﺑﺎﻟﻣﺧﺎزن 2009 = 1653492 ÷ ( 3027200÷ 365 ) = 198.7 يوم

ــ ﻣﺗوﺳط ﻓﺗرة اﻟﺗﺣﺻيـل 2009 = 991282 ÷ (4480958 ÷ 365) = 80.7 يوم

1ــ الدورة التشغيلية 2009 = 198.7 + 80.7 = 279.4 يوم .

2ــ دورة التحول النقدي 2009 = 198.7 + 80.7 ــ 62.1 = 217.3 يوم .

3ــ معدل دوران النقدية = 365 يوم ÷ 217.3 يوم = 1.7 مرة

4ــ يمكن ملاحظة تحسن الدورة التشغيلية في عام 2010 لأنها كانت أقل من عام 2009 ، كذلك فإن دورة تحول النقدية شهدت تحسناً في عام 2010 لأنه كانت أقل من عام 2009 ، كذلك فإن معدل دوران النقدية كان أفضل في عام 2010 .

5ــ من خلال الاجابات أعلاه ، يمكن ملاحظة تحسن وضع السيولة في الشركة خلال عام 2010 ، لأن الدورة التشغيلية ودورة تحويل النقدية كانت أقل في عام 2010 مقارنةً بعام 2009 .

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

1ــ متوسط المشتريات اليومية = المشتريات السنوية ÷ 365 يوم

2ــ المتوسط اليومي لتكلفة البضاعة المباعة = تكلفة البضاعة المباعة السنوية ÷ 365 يوم

3ــ متوسط المبيعات اليومية = المبيعات السنوية ÷ 365 يوم

|

|

|

|

صنع الذكريات والتفكير يدمر الدماغ.. دراسة تشرح السبب

|

|

|

|

|

|

|

الصين.. عودة كاسحتي الجليد إلى شنغهاي بعد انتهاء بعثة استكشافية إلى القطب الجنوبي

|

|

|

|

|

|

العتبة العباسية تختتم فعاليات حفل سنّ التكليف الشرعي المركزي لطالبات المدارس في كربلاء

|

|

|

|

العتبة العباسية تكرم المساهمين بنجاح حفل التكليف الشرعي للطالبات

|

|

|

|

ضمن فعاليات حفل التكليف الشرعي.. السيد الصافي يلتقط صورة جماعية مع الفتيات المكلفات

|

|

|

|

حفل الورود الفاطمية يشهد عرضًا مسرحيًّا حول أهمية التكليف

|